4 cara mengatasi tekanan finansial

Jangan biarkan tagihan yang belum dibayar atau tekanan keuangan terkait pandemi lainnya membuat Anda sedih. (iStock)

Pandemi virus corona memberi tekanan finansial pada jutaan orang Amerika.

Klaim pengangguran lanjutan, yang memperhitungkan orang-orang yang menerima tunjangan pengangguran setidaknya selama dua minggu berturut-turut, mencapai 13,3 juta untuk pekan yang berakhir pada 22 Agustus, Departemen Tenaga Kerja AS melaporkan. Selain itu, survei baru-baru ini terhadap manajer SDM menemukan bahwa satu dari tiga perusahaan memotong gaji karyawan sebagai tanggapan terhadap pandemi.

Tidak mengherankan, kemudian, bahwa sejumlah rumah tangga A.S. tertinggal dalam tagihan mereka. Tekanan finansial karena mencoba memenuhi kebutuhan mungkin berdampak buruk pada kesehatan Anda, juga. Sebuah penelitian di Northwestern University menemukan bahwa utang yang tinggi dikaitkan dengan tekanan darah yang lebih tinggi pada orang dewasa muda. Selain itu, sebuah studi Universitas Rutgers menemukan orang-orang yang berhutang banyak tanpa jaminan, seperti saldo kartu kredit dan tagihan medis, lebih mungkin untuk menderita depresi.

Namun ada kabar baik:Anda dapat menghasilkan uang untuk mengatasi kecemasan finansial Anda. Berikut adalah empat langkah menghilangkan stres yang harus diambil jika Anda pernah mengalami kesulitan keuangan:

- Catat keuangan Anda

- Hubungi kreditur Anda jika Anda ketinggalan

- Pertimbangkan kartu transfer saldo

- Pertimbangkan pinjaman pribadi konsolidasi kartu kredit

1. Catat keuangan Anda

Sebelum Anda dapat mengatasi tantangan keuangan Anda, Anda harus mengidentifikasi apa tantangan itu. Ini membutuhkan pandangan yang jujur pada gambaran keuangan Anda dengan bertanya pada diri sendiri pertanyaan-pertanyaan ini:

- Apa hutang saya? Hitung berapa banyak Anda berutang dalam pinjaman mobil, pinjaman mahasiswa, saldo kartu kredit, dan hutang lainnya.

- Apa pengeluaran diskresioner saya? Tinjau laporan mutasi bank Anda dari 90 hari terakhir untuk melihat berapa banyak yang Anda belanjakan untuk hal-hal yang tidak penting, seperti rekreasi dan makan di restoran (atau, di era sekarang ini, makanan yang dibawa pulang).

- Berapa banyak yang saya miliki di tabungan? Lihatlah berapa banyak yang telah Anda simpan dalam cadangan uang tunai. (Sayangnya, banyak orang berada dalam posisi berisiko:Dalam survei terbaru oleh SimplyWise, situs web perencanaan pensiun, 35% orang Amerika mengatakan mereka tidak bisa bertahan lebih dari sebulan dengan tabungan mereka saat ini.)

- Berapa skor kredit saya? Banyak bank dan serikat kredit menawarkan perkiraan skor kredit gratis kepada pelanggan mereka. Anda juga bisa mendapatkan salinan laporan kredit Anda secara gratis di www.annualcreditreport.com. (Catatan:Laporan Anda tidak akan mencantumkan skor kredit Anda, tapi itu bisa memberi Anda indikasi yang baik di mana Anda berdiri).

2. Hubungi kreditur Anda jika Anda ketinggalan

Jika Anda kesulitan membayar tagihan, Anda tentu tidak sendirian. Sekitar satu dari empat orang Amerika (24%) telah melewatkan pembayaran setidaknya satu dari tagihan mereka sejak pandemi dimulai, survei terbaru yang dilakukan oleh OnePoll ditemukan. Lebih-lebih lagi, 58% dari mereka yang disurvei mengatakan kewajiban keuangan mereka dalam bentuk tagihan telah menjadi sumber stres bagi mereka selama krisis virus corona.

Pendekatan terbaik Anda, jika Anda tertinggal atau berpikir Anda akan ketinggalan tagihan, adalah menghubungi kreditur Anda dan menjelaskan situasi Anda. Banyak penerbit kartu kredit, perusahaan hipotek, dan pemberi pinjaman lainnya menawarkan program bantuan keuangan kepada pelanggan yang memenuhi syarat, tetapi Anda bertanggung jawab untuk memberi tahu kreditur bahwa Anda memerlukan bantuan.

3. Pertimbangkan kartu transfer saldo

Mentransfer utang kartu kredit berbunga tinggi ke kartu kredit transfer saldo yang memiliki tingkat pengenalan 0% mungkin merupakan langkah yang bijaksana, terutama jika Anda membawa saldo besar dari bulan ke bulan.

Ada beberapa peringatan, meskipun:Sebagian besar kartu kredit transfer saldo membebankan biaya transfer saldo di muka biasanya 3% hingga 5% dari jumlah transfer; mungkin ada batasan berapa banyak hutang yang dapat Anda transfer ke kartu; dan jika Anda memiliki kredit yang kurang baik (baca:nilai kredit di bawah 670), Anda mungkin tidak memenuhi syarat untuk APR pengantar 0%.

Jika Anda ingin menghapus hutang kartu kredit, meskipun, kartu kredit transfer saldo mungkin tepat untuk Anda. Gunakan Credible untuk membandingkan kartu transfer saldo secara berdampingan dan memilih yang tepat untuk Anda.

Kartu transfer saldo biasanya menawarkan harga rendah, suku bunga perkenalan — terkadang bahkan menawarkan suku bunga perkenalan 0%. Jadi, adalah bijaksana untuk berbelanja untuk mendapatkan harga terbaik.

Plus, jika Anda dapat membayar sisa saldo sebelum periode bunga pengantar berakhir, Anda dapat menghemat uang dengan tidak harus membayar biaya bunga.

Lagi, Kredibel dapat membantu Anda membandingkan kartu secara instan. Anda dapat menggunakan alat interaktif mereka untuk memfilter berdasarkan jenis kartu untuk memeriksa kartu transfer saldo dan seterusnya.

4. Pertimbangkan pinjaman pribadi konsolidasi kartu kredit

Cara lain untuk mengelola hutang Anda adalah dengan menggunakan pinjaman pribadi untuk konsolidasi.

Menurut data Federal Reserve yang baru dirilis, selisih antara rata-rata kartu kredit dan suku bunga pinjaman pribadi adalah antara enam dan tujuh poin. Dengan angka seperti itu, menggunakan pinjaman pribadi untuk mengkonsolidasikan hutang dapat menghemat jumlah uang yang layak, sekaligus meningkatkan skor kredit Anda, karena mengambil pinjaman baru akan membebaskan kredit Anda yang tersedia dan meningkatkan rasio pemanfaatan Anda, yang menyumbang 30% dari skor Anda.

Mengunjungi Credible akan memberi Anda akses ke beberapa tarif terbaik yang tersedia dan memungkinkan Anda membandingkan pemberi pinjaman dalam hitungan menit.

Sebagian besar investor telah mendengar mantra:“Diversifikasi, diversifikasi, diversifikasi.” Ketika Anda berinvestasi dalam berbagai aset, Anda berpotensi dapat mengurangi risiko dalam portofolio den Harapan CFO semakin meningkat – tetapi bantuan sudah tersedia untuk memenuhi tanggung jawab mereka yang semakin besar. Bayangkan pemandangannya:ruang tunggu bandara. (Lebih menyenangkan membayangkan Pendapatan saat ini adalah strategi investasi yang memberi investor paparan pembayaran di atas rata-rata yang konsisten. Investasi yang berfokus pada pendapatan saat ini yang paling umum adalah sekuri Pensiun di luar negeri adalah impian seumur hidup bagi banyak orang. Jika Anda telah memberikan kontribusi yang cukup ke rekening pensiun untuk sebagian besar kehidupan kerja Anda, mimpi bisa menjadi

ETF Smart-Beta:Alokasi Portofolio Alternatif Di Luar Kapitalisasi Pasar

CFO modern tidak bisa menjadi segalanya bagi semua orang

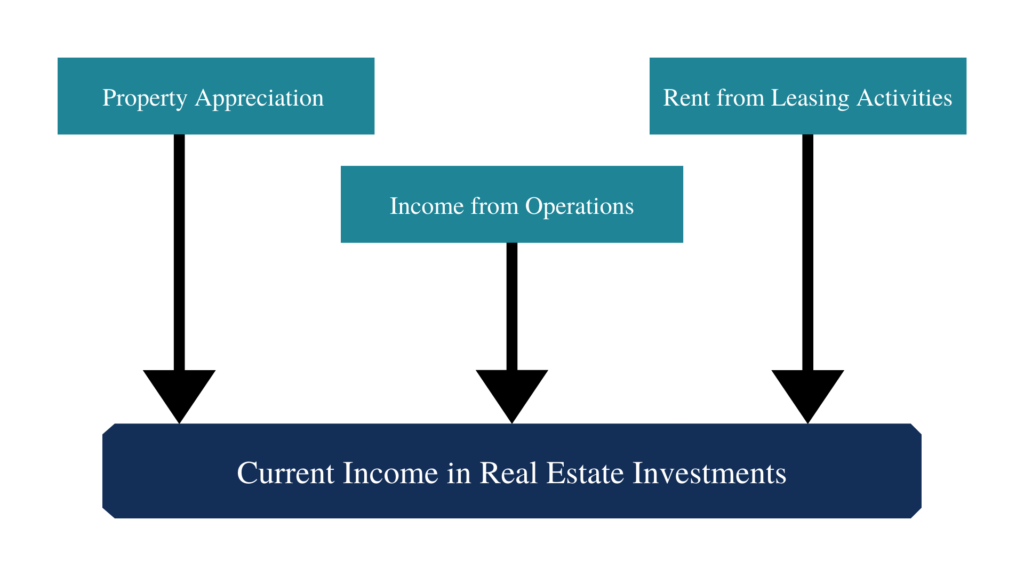

Apa Pendapatan Saat Ini (Investasi Real Estat)?

Daftar Periksa Pensiun di Luar Negeri

Tabungan

- 7 cara untuk menghemat uang musim gugur ini

- Apa Definisi Rekening Tabungan?

- Bagaimana cara menabung saat darurat jika Anda masih mendapatkan gaji

- Cara Nonton Bola Tanpa Kabel

- 'Semuanya bermuara pada kebebasan':Bagaimana pasangan Michigan membayar $ 120,

- Haruskah saya membuka rekening tabungan hasil tinggi saat suku bunga turun?

-

Hukum Penyesalan Pembeli Florida

Hukum Penyesalan Pembeli Florida Penyesalan pembeli adalah istilah yang mengacu pada konsumen yang memutuskan bahwa dia tidak ingin menyimpan barang yang telah dia beli. Undang-undang ini bervariasi dari satu negara bagian ke negara ...

-

Bagaimana Menjadi Orang yang Hemat

Bagaimana Menjadi Orang yang Hemat Hemat lebih banyak uang dengan gaya hidup hemat. Menjadi hemat berarti mencari cara untuk mengurangi pengeluaran Anda. Ini menyiratkan hidup sesuai kemampuan Anda dan menghindari barang-barang yang t...

-

Apa itu Inventaris?

Apa itu Inventaris? Persediaan adalah akun aset lancar yang ditemukan di neraca, Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntans...

-

Apa Itu Biaya Operasional? Panduan Bisnis

Apa Itu Biaya Operasional? Panduan Bisnis Apa Itu Biaya Operasional? Biaya operasional adalah pengeluaran yang berhubungan langsung dengan kegiatan bisnis sehari-hari. Contohnya termasuk sewa, keperluan, gaji, peralatan Kantor, pemeliharaan...