Apakah Anda melewatkan 3 cara ini untuk mengklaim lebih banyak Jaminan Sosial?

Biaya pensiun melonjak di tengah kenaikan harga, kekhawatiran inflasi

Administrasi Jaminan Sosial sedang mempertimbangkan untuk menaikkan pembayaran pensiun tahun depan untuk mengimbangi kenaikan inflasi. Lydia Hu dari FOX Business dengan lebih banyak lagi.

Lansia harus mengganti sekitar 80% dari pendapatan pra-pensiun (atau lebih) jika mereka ingin mempertahankan kualitas hidup mereka setelah meninggalkan dunia kerja. Manfaat Jaminan Sosial saja tidak bisa melakukan itu, karena mereka dirancang untuk menggantikan sekitar 40%.

Meskipun Anda tidak bisa hanya mengandalkan Jaminan Sosial, Anda dapat meningkatkan keuntungan Anda. Sayangnya, sekitar 90% orang Amerika tidak tahu bagaimana memaksimalkan pendapatan pensiun bulanan. Anda tidak harus menjadi salah satu dari mereka.

Meskipun ada beberapa cara untuk meningkatkan manfaat, berikut adalah tiga opsi umum yang mungkin Anda abaikan.

1. Mengklaim tunjangan pada catatan pekerjaan pasangan

Jika pasangan Anda berpenghasilan lebih tinggi, Anda mungkin mendapatkan lebih banyak uang dari Jaminan Sosial jika Anda mengklaim manfaat pasangan atau penyintas alih-alih mengklaim manfaat berdasarkan riwayat pekerjaan Anda sendiri.

Manfaat pasangan bisa setinggi setengah dari manfaat penuh pasangan Anda, sedangkan tunjangan penyintas bisa sama dengan 100% tunjangan pekerja yang meninggal.

Anda bahkan dapat mengakses manfaat ini jika Anda bercerai -- asalkan pernikahan Anda bertahan setidaknya 10 tahun. Sayangnya, banyak pensiunan tidak menyadari hal ini, atau tidak menyadari bahwa mereka bisa mendapatkan tunjangan pasangan atau penyintas meskipun mereka bekerja sendiri.

2. Bekerja lebih dari 35 tahun

Manfaat Jaminan Sosial dihitung berdasarkan riwayat kerja 35 tahun (walaupun Anda dapat mengklaimnya bahkan dengan catatan kerja yang jauh lebih pendek).

Jika Anda tidak memasukkannya ke dalam 35 tahun, keuntungan Anda akan berkurang. Itu karena tunjangan Anda sama dengan persentase upah rata-rata karier Anda selama 35 tahun yang paling Anda peroleh (setelah disesuaikan dengan inflasi).

Tetap bekerja untuk waktu yang lebih singkat berarti beberapa tahun upah $0 akan menjadi bagian dari rata-rata Anda. Tetapi berhenti bekerja setelah tepat 35 tahun bisa berarti melewatkan kesempatan untuk meningkatkan keuntungan Anda. Lihat, jika Anda telah meningkatkan gaji Anda selama bertahun-tahun, penghasilan Anda saat ini bisa lebih tinggi daripada selama poin sebelumnya dalam karir Anda (bahkan setelah disesuaikan dengan inflasi).

Setiap tahun ekstra Anda bekerja dengan gaji yang lebih tinggi akan menjadi salah satu dari 35 tahun penting yang menentukan upah rata-rata Anda -- dan tahun berpenghasilan lebih rendah akan tersingkir.

3. Menunda klaim manfaat Anda

Akhirnya, menunda klaim manfaat juga dapat meningkatkan ukuran cek Jaminan Sosial Anda.

Usia kelayakan paling awal adalah 62. Menunda melewati itu sampai usia pensiun penuh, atau FRA (antara 66 dan 2 bulan dan 67) memungkinkan Anda menghindari hukuman pengajuan awal. Hukuman ini menghasilkan pengurangan manfaat sebesar 6,7% untuk masing-masing manfaat tiga tahun pertama yang dimulai sebelum FRA Anda dan pengurangan 5% lainnya untuk setiap tahun sebelumnya. Seorang pensiunan yang lahir pada atau setelah tahun 1960 yang memiliki usia pensiun penuh 67 tahun akan mendapat potongan 30% dari manfaat jika mereka jangan tunda sampai FRA.

Tapi sementara Anda bisa mengklaim di FRA tanpa pengurangan dalam manfaat, mungkin lebih masuk akal secara finansial untuk menunggu lebih lama -- sampai 70. Itu karena kredit pensiun yang tertunda tersedia sampai saat itu. Ini meningkatkan keuntungan Anda sebesar 8% setiap tahun untuk setiap tahun Anda menunggu. Baik denda pengajuan awal dan kredit pensiun tertunda berlaku untuk masing-masing bulan Anda lebih awal atau terlambat, jadi Anda bahkan tidak perlu menunggu setahun penuh untuk mendapatkan efeknya.

Tentu saja, jika kamu menunggu, Anda akan mendapatkan lebih sedikit cek sepanjang hidup Anda -- jadi pastikan pembayaran bulanan Anda yang lebih tinggi menutupi pendapatan yang hilang dengan tidak mengklaim lebih awal. Menghitung titik impas Anda akan membantu Anda melihat kapan itu akan terjadi.

Akhirnya, Anda harus memutuskan apakah bekerja lebih lama atau menunggu untuk mengklaim manfaat sepadan dengan uang ekstra - dan Anda harus mempelajari aturan untuk memenuhi syarat untuk tunjangan pasangan atau penyintas. Setelah Anda memahami implikasi dari keputusan ini, Anda dapat membuat langkah yang tepat dalam hal pendapatan pensiun Anda.

$16, 728 bonus Jaminan Sosial sebagian besar pensiunan benar-benar diabaikan

Jika Anda seperti kebanyakan orang Amerika, Anda beberapa tahun (atau lebih) di belakang tabungan pensiun Anda. Tetapi beberapa "rahasia Jaminan Sosial" yang kurang diketahui dapat membantu memastikan peningkatan pendapatan pensiun Anda. Misalnya:satu trik mudah dapat membayar Anda sebanyak $16, 728 lagi... setiap tahun! Setelah Anda mempelajari cara memaksimalkan manfaat Jaminan Sosial Anda, kami pikir Anda bisa pensiun dengan percaya diri dengan ketenangan pikiran yang kita semua cari. Cukup klik di sini untuk menemukan cara mempelajari lebih lanjut tentang strategi ini.

Motley Fool memiliki kebijakan pengungkapan .

-

Kalender Ini Akan Menyelamatkan Anda Ribuan

Kredit Gambar:@liek52/Twenty20 Pada saat Anda memasukkan untuk memiliki rumah Anda sendiri, Anda berpikir pada skala waktu keuangan yang berbeda dari yang pernah Anda lakukan. Mungkin pinjaman mahasi

-

Panduan Roth IRA – FAQ, Aturan, Kontribusi, Batas dan Lainnya

Roth IRA adalah salah satu opsi investasi rencana pensiun yang paling populer. Halaman ini akan memberi Anda informasi yang perlu Anda ketahui tentang berinvestasi di Roth IRA, termasuk cara kerja Rot

-

Tarik Tunai Kartu Kredit

Apakah penarikan tunai di masa depan Anda? Tarik tunai kartu kredit memungkinkan konsumen untuk memanfaatkan jalur kredit ketika transaksi harus diselesaikan dengan uang tunai. Transaksi diselesaikan

-

Panduan Anda untuk Membuat Tuan Tanah Anda Memperbaiki Segalanya

Salah satu hal hebat tentang menyewa adalah Anda tidak bertanggung jawab secara finansial untuk memperbaiki atau mengganti hal-hal besar yang salah di tempat tinggal Anda. Salah satu kelemahannya adal

Tabungan

- Bertindak terkejut:Cincin kawin Anda adalah investasi yang mengerikan

- Dave Ramsey:Di sinilah lebih baik menimbun uang tunai daripada berinvestasi

- Bagaimana memulai investasi

- Konsumen yang lebih tua kehilangan lebih banyak uang karena penipuan:FTC

- Apa yang kita bicarakan ketika kita berbicara tentang risiko

- Belanja cincin pertunangan:Apa yang perlu Anda ketahui sebelum membeli batu itu

-

Cara Mengetahui Jika Ada Kematian Terjadi di Rumah Saya

Cara Mengetahui Jika Ada Kematian Terjadi di Rumah Saya Jika Anda tinggal di rumah yang sangat tua, kemungkinan bahwa di beberapa titik seseorang meninggal di dalamnya. Kematian tanpa kekerasan, atau bahkan beberapa dari mereka, mungkin tidak akan mempenga...

-

Cara Membuka Rekening Bank Bersama

Cara Membuka Rekening Bank Bersama Bank Lokal Membuka rekening bank bersama bisa menjadi tugas yang tampak sederhana. Anda memerlukan lebih dari sekadar bukti alamat untuk membuka jenis akun yang tepat, dan ada lebih banyak jenis reke...

-

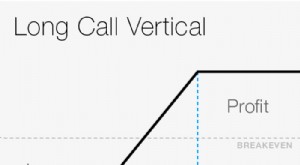

Lakukan Matematika:Menghitung Risiko dan Potensi Keuntungan pada Spread Vertikal

Lakukan Matematika:Menghitung Risiko dan Potensi Keuntungan pada Spread Vertikal Pedagang opsi akan sering memperdagangkan kuantitas yang konsisten saat memulai perdagangan spread vertikal. Meskipun metode ini menjaga nomor kontrak tetap teratur, mengabaikan fakta bahwa setiap spr...

-

3 Cara Meningkatkan Tabungan Anda -- Tanpa Menurunkan Gaya Hidup Anda

3 Cara Meningkatkan Tabungan Anda -- Tanpa Menurunkan Gaya Hidup Anda Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...