Gerakan KEBAKARAN | Kemandirian Finansial Pensiun Dini!

Kita hidup di masa yang luar biasa. Tidak pernah semudah ini dalam sejarah untuk menghasilkan cukup uang untuk menjalani kehidupan yang Anda cintai.

Orang-orang bahkan 20 tahun yang lalu akan sangat iri dengan kesempatan yang kita miliki hari ini untuk menjalani kehidupan yang kita inginkan. Kita bisa bekerja di mana saja. Keliling dunia lebih hemat. Inilah inti dari gerakan FIRE (kemandirian finansial pensiun dini).

Dan ada begitu banyak cetak biru yang luar biasa untuk menjalani kehidupan non-tradisional di mana Anda terjebak di bilik sepanjang hari melakukan pekerjaan yang Anda benci.

Ada gerakan yang berkembang dari orang-orang yang memilih untuk menjalani hidup dengan cara mereka sendiri. Dan saya adalah bagian darinya. Kami adalah gerakan KEBAKARAN.

Itu benar-benar dapat mengubah hidup Anda. FIRE pasti mengubah milikku. Tetapi ketika saya memulai perjalanan kemandirian finansial saya pada tahun 2010, belum ada pergerakan.

Kami adalah sekelompok kecil orang di seluruh dunia yang menggunakan uang sebagai alat untuk menciptakan lebih banyak kebebasan dalam hidup kami. Kami menemukan bahwa semakin tinggi tingkat tabungan Anda, semakin cepat Anda dapat pensiun dini.

Antara 2010 dan 2015 saya meluncurkan banyak usaha sampingan, menabung lebih dari 82% dari pendapatan saya dan menginvestasikan uang saya sehingga bisa tumbuh.

Ini membantu saya mencapai kemandirian finansial dan "pensiun" pada usia 30 tahun. Saya menulis seluruh buku tentang perjalanan saya dan cetak biru langkah demi langkah yang dapat diikuti siapa pun berjudul Kebebasan Finansial:Jalan Terbukti untuk Semua Uang yang Anda Butuhkan (Rumah Acak Penguin).

Apa itu FIRE Movement (alias Financial Independence Retire Early Movement)?

FI adalah singkatan dari kemandirian finansial.

FI adalah singkatan dari kemandirian finansial.

Meskipun ada banyak definisi tentang kemandirian finansial, cara sederhana untuk menyimpulkannya, adalah Anda telah mencapai kemandirian finansial ketika Anda bebas dari kekhawatiran uang.

Untuk beberapa orang, ini terjadi ketika mereka keluar dari hutang dan bagi orang lain itu adalah saat ketika Anda tidak lagi harus bekerja untuk uang.

RE adalah singkatan dari pensiun dini.

Seperti yang mungkin tampak mengejutkan, Ada juga banyak definisi pensiun dini.

Untuk beberapa, itu berarti saat ketika Anda check out dan tidak pernah bekerja lagi selama sisa hidup Anda (alias pensiun sekolah tua).

Tetapi bagi yang lain “pensiun lebih awal” berarti mereka telah sampai pada titik di mana mereka tidak lagi harus bekerja, tapi mereka mungkin tetap bekerja, atau beralih ke pekerjaan yang lebih mereka sukai.

Ketika Anda menggabungkan FI dan RE, Anda mendapatkan FIRE.

Tapi FIRE lebih dari sekedar uang atau pengoptimalan keuangan pribadi, ini lebih tentang pengoptimalan kehidupan. Pertanyaan sentralnya adalah “Apa yang membuatmu bahagia?” dan menyelaraskan pengeluaran dan tabungan Anda, dan kehidupan finansial seputar memaksimalkan kebahagiaan Anda.

Dengan mengingat tujuan itu, gerakan FIRE juga mengintegrasikan konsep psikologi dan filosofi dari gerakan lain seperti Stoicisme dan bahkan Buddhisme.

Kemandirian Finansial Pensiun Dini (FIRE) pada akhirnya adalah perjalanan pribadi.

Ada juga banyak aspek FIRE yang bermunculan selama bertahun-tahun:

- Ramping KEBAKARAN: Untuk orang super hemat yang hidup dengan kurang dari $25, 000 per tahun

- KEBAKARAN lemak: Bagi mereka yang menghabiskan lebih banyak uang – seringkali 6 angka ke atas

- KEBAKARAN Samping: Di mana Anda memiliki penghasilan yang cukup dari sampingan Anda bergegas untuk pensiun dini

- Barista KEBAKARAN: Dinamakan untuk orang yang pensiun dini dan menggunakan pekerjaan paruh waktu untuk menambah penghasilan mereka dan mendapatkan asuransi kesehatan

Kantong-kantong baru gerakan FIRE sepertinya bermunculan setiap hari.

Seperti yang Anda lihat, apa arti KEBAKARAN pada akhirnya terserah Anda. Itulah keindahannya – Anda benar-benar dapat membuat jalan Anda sendiri.

Awal dari Gerakan KEBAKARAN

Sementara asal usul gerakan ini diperdebatkan dengan hangat dan ternyata istilah FIRE pertama kali diciptakan di forum Motley Fool lama sekitar awal 90-an, gerakan KEBAKARAN sebagian besar dimulai pada tahun 1992 dengan penerbitan salah satu buku favorit saya sepanjang masa, Uangmu atau hidupmu oleh Joe Dominguez dan Vicki Robin.

Di dalam buku, mereka menguraikan ide sederhana namun transenden:bahwa setiap kali Anda bekerja, Anda benar-benar menukar energi hidup Anda dengan uang. Jadi, setiap kali Anda membeli sesuatu, Anda harus memikirkannya dalam hitungan jam hidup Anda karena Anda selalu dapat keluar dan menghasilkan lebih banyak uang, tetapi Anda tidak akan pernah bisa mendapatkan kembali waktu Anda.

Untuk menjelajahi 9 Langkah Uang atau Hidup Anda, lihat Kursus Email Gratis 5 Hari Uang Anda atau Hidup Anda.

Ketika saya membaca Uangmu atau hidupmu pada Agustus 2010 itu benar-benar mengubah hidup saya. Selama beberapa tahun terakhir, Saya memiliki kesempatan untuk menjadi teman dekat dengan rekan penulis Vicki Robin dan dia dengan ramah menulis kata pengantar untuk buku saya.

Saya merasa sangat bersyukur dapat bekerja sama dengan Vicki untuk membantu mewujudkan kemandirian finansial bagi semua orang.

Tapi kembali 8 tahun yang lalu ketika saya memulai kemandirian finansial saya sendiri dan perjalanan pensiun dini, ada sangat sedikit orang di jalur KEBAKARAN. Faktanya, Saya hanya tahu beberapa dari apa yang sekarang dikenal sebagai blogger KEBAKARAN.

Saat ini ada ribuan blogger yang mendokumentasikan perjalanan kemandirian finansial mereka, subreddit kemandirian finansial yang sangat aktif, ratusan podcast, dan bahkan sebuah film dokumenter tentang gerakan FIRE yang saya ikuti berjudul Playing with FIRE yang akan segera dirilis dan menyertakan anggota komunitas pensiun dini kemandirian finansial lainnya.

Saya sangat bersemangat tentang hal itu. Lihat preview film dokumenter di bawah ini.

Juga, setiap gerakan yang bagus membutuhkan lagu rakyat dan tidak ada satu pun tentang gerakan FIRE jadi saya menulisnya. Ini saya memainkan lagu rakyat gerakan FIRE saya.

How To FIRE:9 Langkah Menuju Kemandirian Finansial Pensiun Dini

Bagi siapa saja yang tertarik dengan Gerakan KEBAKARAN, inilah cara kerjanya.

Secara teori sederhana (itulah sebabnya saya dapat merangkumnya dalam lagu berdurasi 90 detik) tetapi sedikit lebih menantang dalam eksekusi.

Untuk membuatnya sesederhana mungkin, inilah 9 langkah menuju FIRE (kemandirian finansial pensiun dini).

Langkah 1. Pikirkan tentang kehidupan seperti apa yang ingin Anda jalani. Seperti apa kehidupan yang bermakna bagi Anda?

Masalah terbesar dengan keuangan pribadi arus utama dan nasihat uang adalah semua tentang uang!

Tapi yang lebih penting dari uang adalah kehidupan. Anda selalu bisa keluar dan menghasilkan lebih banyak uang, tetapi Anda tidak akan pernah bisa mendapatkan kembali waktu Anda. Jadi bahkan sebelum Anda mulai berpikir tentang uang, pertama-tama pikirkan tentang kehidupan seperti apa yang ingin Anda jalani. Dengan serius, tuliskan.

Seperti apa hari yang sempurna itu? Mengapa sempurna? Apa 10 hal yang paling membuatmu bahagia?

Ketika saya melakukan latihan ini, saya segera menyadari bahwa sebagian besar hal yang paling saya nikmati dalam hidup sebenarnya cukup murah atau bahkan gratis. Tidak ada biaya untuk mengajak anjing saya berjalan-jalan di taman pada hari Sabtu, bermain gitar dengan teman-teman saya, atau permainan papan dengan istri saya.

Begitu saya mulai berpikir tentang kehidupan yang ingin saya jalani dan apa yang paling saya nikmati, menjadi lebih mudah untuk memprioritaskan mana menghabiskan uang saya dan di mana untuk menyimpan.

Pada akhirnya uang hanya penting jika Anda menjalani kehidupan yang Anda cintai. Saya selalu percaya bahwa uang bukanlah tujuan, waktu adalah. Tetapi Anda perlu memikirkan kehidupan seperti apa yang ingin Anda jalani – apa yang penting bagi Anda?

Selalu lebih mudah dalam hidup untuk mengejar hal berikutnya – apakah itu promosi pekerjaan berikutnya, menaikkan, atau hemat 1 juta rupiah.

Yang lebih sulit dilakukan adalah meluangkan waktu untuk mencari tahu apa yang sebenarnya membuat Anda bahagia dan kehidupan seperti apa yang ingin Anda jalani. Tapi begitu Anda melihat ke dalam, bukan hanya di luar, semakin mudah untuk merencanakan kebebasan finansial.

Langkah Tindakan:

- Buatlah daftar 10 hal yang membuat Anda paling bahagia dalam hidup.

- Tuliskan seperti apa hari yang sempurna bagi Anda.

- Baca salah satu buku favorit saya tentang kehidupan, Seni Hidup oleh Thich Nhat Hanh

Langkah 2. Mulailah dengan melakukan matematika sederhana:Berapa banyak yang benar-benar Anda butuhkan?

Langkah selanjutnya adalah mencari tahu berapa banyak uang yang Anda butuhkan untuk menjalani kehidupan yang luar biasa itu! Saya ingat saat kuliah dan bermimpi mengendarai Maserati dan tinggal di rumah danau yang besar, tapi sekarang ketika saya melihat Maserati mengemudi di jalan, saya tidak melihat $200, 000, saya melihat $1, 200, 000 dalam 30 tahun!

Pada tahun 2010 ketika saya memulai perjalanan kemandirian finansial saya, Saya tidak menetapkan tujuan untuk berapa lama. Yang saya tahu adalah ketika saya menghitung, saya tidak akan pernah bisa pensiun jika saya hanya bisa menabung 5-10% dari $40, 000 – $50, 000 pendapatan.

Matematika yang saya lakukan cukup sederhana. Jika saya bisa menghemat $5, 000 per tahun maksimum, bahkan dengan tingkat peracikan yang diharapkan sebesar 6%, Saya akan memiliki sekitar $433, 000 dalam 30 tahun. Sementara itu mungkin tampak seperti banyak uang hari ini, tidak akan sebanyak itu dalam 30 tahun, karena dua variabel yang diharapkan-pajak dan inflasi.

Anda harus membayar pajak atas uang itu saat Anda mengeluarkannya, dengan asumsi tarif pajak 30% yang memotong nilai setelah pajak menjadi $308, 000, yang bila disesuaikan dengan 2% jumlah inflasi konservatif tahunan (bahkan bisa lebih tinggi dari ini!), maka nilai masa depan uang itu setelah pajak dan inflasi kira-kira $170, 000.

Sementara $170, 000 masih banyak uang, itu tidak akan terjadi dalam 30 tahun. Itu pasti tidak akan cukup untuk hidup selama 20+ tahun.

Kebijaksanaan tipikal adalah bahwa Anda membutuhkan 25x pengeluaran tahunan Anda untuk pensiun dini. Ketika saya melakukan perhitungan ini, Saya mengantisipasi pengeluaran tahunan saya setidaknya $50, 000 di masa depan (siapa yang tahu apakah saya benar-benar dapat hidup dari $50, 000 di masa depan – saya yakin berharap begitu!).

Tapi itu adalah titik awal terbaik yang saya miliki, jadi hanya dengan mengalikan 25x dengan $50, 000, Saya memutuskan bahwa saya perlu menghemat $1, 250, 000. Itu angka yang besar, tapi itu targetku.

Anda dapat duduk dengan selembar kertas dan melihat berapa banyak uang yang Anda butuhkan untuk pensiun dini dengan memeriksa kalkulator yang saya buat ini.

Kalkulator Kebebasan Pensiun

Hasil

Langkah 3. Hemat lebih banyak uang dengan membelanjakan apa yang Anda hargai dan bukan untuk apa yang tidak Anda hargai.

Savings Rate (semakin tinggi tingkat tabungan Anda, semakin cepat Anda bisa pensiun)

Menabung adalah kesempatan untuk menjalani kehidupan yang Anda cintai. Ini bukan pengorbanan. Selama Anda melihatnya sebagai pengorbanan, Anda akan selalu berada dalam pola pikir kelangkaan.

Satu-satunya cara agar Anda dapat mencapai kebebasan finansial dan KEBAKARAN adalah dengan menyimpan uang sebanyak mungkin dan menginvestasikannya untuk tumbuh.

Ingat apa yang saya katakan tentang hidup secara berbeda? Tingkat tabungan/investasi 50% lebih umum daripada yang Anda pikirkan di antara kerumunan KEBAKARAN (pensiun dini kemandirian finansial). Saya tahu banyak orang yang menabung sebanyak ini setiap bulan karena mereka mendapatkannya.

Menyimpan 50%+ penghasilan Anda jelas bertentangan dengan status quo, tapi begitulah cara Anda melacak kekayaan dengan cepat. Jika Anda ingin masuk lebih dalam, berikut adalah dua posting tentang berapa banyak uang yang harus Anda hemat dan strategi investasi saya.

Cara termudah untuk memantau berapa banyak uang yang Anda hemat adalah dengan melacak apa yang dikenal sebagai tingkat tabungan Anda. Tingkat tabungan Anda hanyalah persentase dari pendapatan Anda yang Anda tabung.

Untuk menghitung tingkat tabungan Anda, Anda ingin menambahkan semua dolar yang Anda simpan, baik dalam rekening sebelum pajak (misalnya, 401(k)s dan IRA) dan akun setelah pajak (perantara) dan bagi dengan penghasilan Anda.

Berikut adalah contoh tampilannya jika Anda memiliki $100, 000 pendapatan dan menabung 40 persen.

Ini cukup sederhana. Semakin banyak uang yang Anda simpan semakin cepat, dan lebih besar, itu bisa tumbuh. Tingkat tabungan rata-rata di Amerika Serikat saat ini sekitar 3,2%, yang berdasarkan matematika sederhana berarti bahwa mayoritas orang Amerika tidak akan pernah bisa pensiun.

Tetapi jika Anda bisa mendapatkan tingkat tabungan itu hingga 20%, 30%, atau bahkan 50% Anda akan dapat memotong tahun dan bahkan puluhan tahun dari masa pensiun Anda.

Langkah Tindakan:

- Untuk membantu Anda menghitung dan memantau tingkat tabungan Anda dengan mudah, saya membuat kalkulator tingkat tabungan.

Penganggaran (alias satu-satunya anggaran yang Anda perlukan)

Menjaga anggaran sangat sulit dan itulah yang menghentikan kebanyakan orang untuk sangat cepat melacak kemandirian finansial mereka.

Saya tidak akan memberitahu Anda untuk membuat anggaran atau mengurangi semua pengeluaran Anda. Yang Anda butuhkan adalah menyeimbangkan berapa banyak yang Anda belanjakan. Saya selalu memandang menabung sebagai peluang, bukan pengorbanan.

Tetapi Anda perlu menemukan cara untuk mengurangi pengeluaran Anda sehingga Anda dapat meningkatkan jumlah tabungan Anda.

Cara termudah untuk melakukannya adalah dengan mengurangi perumahan Anda, angkutan, dan biaya makanan. Rata-rata orang Amerika menghabiskan 70% dari uang mereka untuk perumahan, angkutan, dan makanan, jadi jika Anda dapat membelanjakan lebih sedikit untuk itu (katakanlah 25% atau lebih, maka Anda dapat menyimpan selisihnya). Jika Anda pindah ke apartemen yang lebih kecil, berjalan ke tempat kerja, dan memasak di rumah, Anda dapat secara realistis meningkatkan tingkat tabungan Anda menjadi 25%+ atau bahkan lebih tinggi.

Dengan mengurangi apa yang saya habiskan untuk perumahan saya, angkutan, dan biaya makan, Saya meningkatkan tingkat tabungan saya menjadi 40% dan kadang-kadang setinggi 80% sementara saya dengan cepat melacak kemandirian finansial saya. Satu-satunya cara saya dapat mempercepat adalah dengan memotong kembali biaya hidup saya dan menginvestasikan perbedaannya.

Fokus pada tempat Anda menghabiskan uang paling banyak untuk menghemat uang paling banyak. Kurangi biaya perumahan Anda sebanyak yang Anda bisa melalui strategi yang dikenal sebagai peretasan rumah di mana Anda menyewa atau membeli apartemen atau rumah dengan 3 atau 4 kamar tidur dan menyewakan kamar lainnya. Anda akan menghemat lebih banyak uang dengan melakukan itu daripada dengan memotong hal-hal seperti $ 5 latte Anda.

Saya di sini bukan untuk memberi tahu Anda apa yang harus dibeli atau tidak, tetapi penting untuk menyadari bahwa setiap kali Anda membeli sesuatu, Anda sebenarnya memperdagangkan kebebasan masa depan Anda untuk itu.

Pada akhirnya, itu tergantung pada pilihan pribadi, tapi saya senang pindah ke apartemen yang lebih kecil, bergerak lebih dekat ke kantor saya, dan makan di luar lebih sedikit, untuk menyimpan perbedaan. Dan saya pasti dapat menyimpan selisihnya – menghemat setidaknya tambahan $13, 000 per tahun dengan memotong kembali.

Sementara saya tidak memiliki angka pasti, Saya memperkirakan bahwa pemotongan kembali selama 2 tahun, sebelum membeli rumah pertama saya, Saya bisa menghemat sekitar $25, 000 yang saya investasikan pada tahun 2011 dan 2012, dan "mengurangi" itu sekarang bernilai lebih dari $100, 000 di akun investasi saya. Saya akan terus membiarkannya tumbuh dan mudah-mudahan membuat keputusan itu 2 tahun yang lalu akan bertambah dalam 20 tahun menjadi lebih banyak uang. Itu benar-benar layak untuk mengurangi tiga pengeluaran terbesar saya. Cobalah.

Ketika saya dalam perjalanan kemandirian finansial saya sendiri, saya menghitung bahwa untuk setiap $100 yang saya tabung, saya membeli satu minggu kebebasan di masa depan.

Langkah Tindakan:

- Jika Anda ingin menghitung berapa banyak uang yang Anda butuhkan untuk membeli kebebasan seminggu dari kalkulator KEBAKARAN saya.

Langkah 4. Bayar hutang buruk Anda, gunakan hutang baikmu

Tidak semua utang diciptakan sama. Ada utang baik vs utang buruk. Beberapa hutang Anda kehilangan uang dan beberapa hutang Anda dapat menghasilkan uang.

Hutang baik adalah hutang seperti hutang hipotek yang Anda gunakan untuk berinvestasi di real estat atau membangun kerajaan real estat atau dalam beberapa kasus hutang pinjaman pelajar jika itu membantu Anda mendapatkan pekerjaan yang lebih baik atau menghasilkan lebih banyak uang selama karier Anda.

Hutang macet adalah hutang kartu kredit karena tingkat bunganya mungkin lebih dari 20%. Bayar semua hutang kartu kredit yang Anda miliki segera karena Anda kehilangan uang dengannya.

Meskipun ada banyak strategi pembayaran utang yang berbeda, strategi terbaik adalah dengan melunasi hutang Anda dengan tingkat bunga tertinggi terlebih dahulu, yang dalam banyak kasus akan menjadi utang kartu kredit, maka setiap pinjaman pribadi, diikuti oleh pinjaman mahasiswa, dan kemudian hipotek.

Alasan sederhananya adalah bahwa peracikan bekerja dua arah, artinya sama seperti investasi Anda dapat tumbuh dan berkembang seiring waktu, begitu juga hutang anda.

Jadi, setiap kali Anda melunasi hutang, Anda ingin membayar hutang dengan tingkat bunga tertinggi karena itu seperti mendapatkan persentase pengembalian uang Anda.

Jika Anda melunasi kartu kredit suku bunga 20% Anda, itu seperti Anda menghasilkan 20% karena hutang Anda tidak lagi tumbuh, dibandingkan dengan membayar saldo pinjaman siswa Anda dengan tingkat bunga 5% di mana Anda hanya akan mendapatkan 5% dari uang Anda.

Langkah Tindakan:

- Buat daftar hutang Anda dan urutkan dari tingkat bunga tertinggi ke tingkat bunga terendah untuk memahami di mana Anda berada secara realistis dan di mana Anda harus memulai.

Langkah 5. Retas pekerjaan penuh waktu Anda, Mendapat kenaikan gaji, dan membangun keterampilan baru

Karena pekerjaan penuh waktu Anda adalah tempat Anda kemungkinan besar saat ini menghasilkan uang paling banyak, penting untuk mencoba dan mendapatkan bayaran sebanyak mungkin.

Fakta sederhananya adalah kebanyakan orang berhak mendapatkan kenaikan gaji, tapi mereka terlalu takut untuk memintanya. Dampak dari kenaikan tunggal beberapa ribu dolar sebenarnya dapat menambahkan hingga berton-ton uang tambahan dari waktu ke waktu.

Hanya mendapatkan kenaikan 1 persen lebih besar setiap tahun dapat membuat Anda benar-benar ratusan ribu dolar lebih kaya selama dua puluh hingga tiga puluh tahun ke depan dengan menginvestasikan dan menggabungkan perbedaan kenaikan kecil itu.

Sebuah studi sederhana yang melihat kenaikan 3 persen tahunan versus 4 persen setiap tahun menunjukkan bahwa setelah tiga puluh tahun kenaikan 4 persen bernilai $578, 549 lebih banyak ketika perbedaan kecil 1 persen itu diinvestasikan di pasar saham.

Ini karena potensi penghasilan Anda di masa depan dipengaruhi oleh gaji pokok Anda hari ini. Kebanyakan orang dibayar rendah dalam peran mereka, tetapi banyak yang tidak melakukan apa-apa.

Delapan puluh sembilan persen orang Amerika percaya bahwa mereka pantas mendapatkan kenaikan gaji, tetapi hanya 54 persen yang berencana untuk meminta satu di tahun depan.

Kami biasanya menghabiskan lebih banyak waktu untuk merencanakan liburan daripada bekerja untuk meningkatkan dan mengoptimalkan karier kami, yang merupakan kesempatan yang terlewatkan.

Pada kenyataannya, sebagian besar pekerjaan yang akan ada dalam 20 tahun bahkan belum tercipta, jadi sementara saran tradisional adalah Anda harus menjadi ahli dalam satu hal, sebenarnya lebih berharga untuk memiliki rangkaian keterampilan pelengkap yang luas.

Sebagai contoh, jika Anda tahu cara menggunakan Google Analytics, Anda juga harus belajar tentang branding dan cara memulai blog.

Langkah Tindakan:

- Lihat posting saya tentang cara mendapatkan kenaikan gaji.

- Lihat keterampilan masa depan yang paling berharga

Langkah 6. Mulai Keramaian Sampingan

Pekerjaan sampingan adalah segala sesuatu yang Anda lakukan untuk menghasilkan uang di luar pekerjaan penuh waktu Anda.

Meskipun Anda dapat menghasilkan uang dengan melakukan apa saja, kesibukan sampingan terbaik adalah di mana Anda dapat menghasilkan uang dengan melakukan sesuatu yang benar-benar Anda nikmati dan di mana Anda dapat mengontrol apa yang Anda dibayar dan kapan Anda bekerja.

Terlalu banyak orang mengemudi untuk Lyft atau Uber dan dibatasi oleh jam dalam sehari mereka harus mengemudi dan apa yang mereka dapatkan karena tarifnya ditentukan oleh perusahaan, bukan para pengemudi.

Meskipun ada banyak kegiatan sampingan yang dapat Anda luncurkan, Saya suka usaha sampingan yang dapat Anda lakukan secara online karena mereka memberi Anda fleksibilitas tertinggi untuk menghasilkan uang dari mana saja di dunia dan pada waktu Anda sendiri.

Beberapa pekerjaan sampingan terbaik saat ini adalah mempelajari cara menjadi asisten virtual, memulai blog menggunakan Bluehost (lihat cara menghasilkan uang dari blogging), dan menjalankan iklan Facebook.

Langkah Tindakan:

- Lihat posting langkah demi langkah saya yang terperinci tentang cara memilih, meluncurkan, dan menumbuhkan usaha sampingan yang menguntungkan

- Baca Bab 10 dalam buku saya Kebebasan Finansial:Jalan Terbukti untuk Semua Uang yang Anda Butuhkan (Penguin Random House).

- Membaca 100 Side Hustles oleh Chris Guillebeau

Langkah 7. Investasikan sebanyak yang Anda bisa, sesering mungkin, di total pasar saham berbiaya rendah atau dana indeks S&P 500

Sangat penting untuk beralih dari pola pikir menabung ke investasi. Tidak mungkin untuk mempercepat kemandirian finansial dengan menyimpan uang Anda di rekening tabungan—investasi adalah unsur penting.

Saya telah menghasilkan lebih banyak uang melalui investasi daripada apa pun dan sebagian besar dalam tidur saya! Baru-baru ini, Saya melihat hasil investasi saya selama periode 90 hari dan menyadari bahwa saya telah menghasilkan lebih dari $15, 000 keuntungan dari salah satu investasi saya, yang lebih banyak uang daripada yang saya hasilkan dalam 6 bulan bekerja di pekerjaan pertama saya setelah kuliah. Jika Anda benar-benar ingin menghasilkan uang, maka Anda perlu menginvestasikan uang sebanyak yang Anda bisa.

Menginvestasikan uang Anda adalah apa yang benar-benar mempercepat kemampuan Anda untuk mencapai kebebasan finansial lebih cepat karena uang Anda mulai menghasilkan uang dan kemudian pertumbuhannya semakin cepat.

Meskipun Anda dapat berinvestasi dalam apa saja, investasi yang paling bisa diandalkan adalah saham, obligasi, dan real estat. Anda memerlukan strategi investasi jangka pendek (uang yang akan Anda perlukan dalam 5 tahun ke depan) dan strategi investasi jangka panjang (untuk uang yang akan Anda perlukan dalam 10+ tahun).

Catatan: Selalu ada baiknya menyimpan setidaknya 6 bulan pengeluaran yang disimpan dalam rekening tabungan online berbunga tinggi untuk keadaan darurat yang tidak terduga dalam apa yang dikenal sebagai dana darurat.

Investasi jangka pendek Anda harus disimpan dalam rekening tabungan online berbunga tinggi dan investasi jangka panjang Anda untuk masa pensiun sebagian besar harus disimpan dalam dana indeks yang sangat terdiversifikasi dengan biaya rendah seperti Vanguard Total Stock Market Index Fund (VTSAX) atau sesuatu serupa yang memegang sebagian besar saham di pasar saham AS.

Anda dapat berinvestasi di pasar saham total atau dana indeks S&P 500 di sebagian besar rencana pensiun karyawan seperti 401(k), 403 (b), atau 457(b), serta rekening pensiun individu seperti Roth IRA, IRA tradisional, SEP IRA, dan Solo 401(k). Sementara saya pribadi berinvestasi di beberapa saham individu, Saya sangat menyarankan agar Anda menghindari berinvestasi di saham individu kecuali jika kurang dari 10% dari total kekayaan bersih Anda.

Meskipun berinvestasi itu sederhana dan mudah dipelajari, ada terlalu banyak langkah untuk posting ini, jadi untuk mempelajari lebih lanjut, lihat video dan tautan terperinci di bawah ini.

Langkah Tindakan:

- Lihat posting saya tentang cara memulai investasi

- Lihat strategi investasi terperinci saya

- Membaca Panduan Boglehead untuk Berinvestasi untuk buku investasi yang mudah diikuti.

Langkah 8. Lacak kekayaan bersih dan kinerja investasi Anda

Langkah pertama adalah menghitung kekayaan bersih Anda, yang hanya merupakan aset Anda (segala sesuatu yang berharga yang Anda miliki, investasi dll.) dikurangi kewajiban Anda (setiap hutang yang Anda miliki, seperti pinjaman mahasiswa, hutang kartu kredit dll).

Cara sederhana untuk melacak kekayaan bersih Anda adalah menggunakan kalkulator kekayaan bersih yang saya buat ini dan untuk melacak kekayaan bersih Anda dari waktu ke waktu, Anda harus memeriksa aplikasi gratis yang saya gunakan untuk melacak kekayaan bersih saya yang disebut Modal Pribadi.

Langkah Tindakan:

- Mendaftar untuk Modal Pribadi dan mulai melacak kekayaan bersih Anda

- Untuk mempelajari lebih lanjut tentang langkah-langkah KEBAKARAN, lihat cetak biru langkah demi langkah yang sangat rinci dalam buku saya Kebebasan Finansial:Jalan Terbukti untuk Semua Uang yang Anda Butuhkan (Penguin Random House).

Langkah 9. Kemudian ambil satu hari pada satu waktu, tapi bangun kebiasaan harian terbaik

Seperti banyak hal dalam hidup, mencapai kemandirian finansial adalah semua tentang upaya dan eksekusi. Anda harus konsisten. Konsistensi lebih penting daripada apa pun – Anda tidak bisa hanya mengikuti langkah-langkah ini selama beberapa bulan. Jika kamu menginginkannya, Anda akan memprioritaskannya. Anda juga dapat memulai selambat atau secepat yang Anda inginkan.

Di usia 24 tahun, tanpa uang, Saya tidak tahu bagaimana saya akan menyimpan target saya $1, 250, 000. Telah ditunjukkan dalam banyak studi penelitian bahwa otak kita tidak dapat benar-benar memahami uang sebanyak itu – jumlahnya terlalu besar dan abstrak bagi kebanyakan orang. Itu menakutkan, untuk sedikitnya. Bagaimana saya akan menghasilkan semua uang itu?

Inilah sebabnya mengapa banyak kalkulator pensiun tidak begitu efektif. Mereka memberi tahu Anda bahwa Anda membutuhkan $2, 000, 000 disimpan dalam 30 tahun, tapi jangan merinci langkah-langkah untuk membawa Anda ke sana.

Penelitian psikologi terbaru juga menyoroti bahwa otak kita bekerja paling baik ketika kita memecah tujuan besar menjadi tujuan harian. Saya menemukan bahwa untuk mencapai $1, 250, 000 dalam 30 tahun (mengharapkan pengembalian 6-7% per tahun) menggunakan strategi investasi saya, Saya perlu menabung $50 per hari untuk pensiun dalam 30 tahun.

Setiap dolar yang bisa saya hemat setelah $50, Saya akan mempercepat kemandirian finansial saya. Perlu juga dicatat bahwa saya tidak memulai dengan $50 per hari, Saya meningkatkannya mulai dari $ 5 per hari dan kemudian mendorongnya beberapa dolar lebih banyak ketika saya bisa.

Pada tahun 2010 ketika saya membuat keputusan untuk mengejar kemandirian finansial, Saya melompat 100%, tapi itulah yang perlu saya lakukan untuk memulai. Kunci untuk membangun hasil yang berkelanjutan adalah memulai dengan langkah Anda sendiri, mulai menghasilkan lebih banyak uang di mana Anda bisa, dan benar-benar mendorong persentase investasi Anda lebih tinggi 1% pada suatu waktu.

Itu benar-benar bertambah dan setiap $1 yang Anda investasikan hari ini akan bertambah selama Anda tetap berinvestasi. Seperti yang telah saya sebutkan sebelumnya, setiap $1 yang saya investasikan pada tahun 2010 bernilai hampir $4 hari ini.

Penelitian juga menyoroti bahwa kita harus mencapai tujuan harian ini melalui kebiasaan yang lebih baik. Kunci untuk membangun kekayaan sebenarnya ada dalam kebiasaan kita sehari-hari. Semakin baik kebiasaan uang kita, semakin banyak uang yang akan kita hasilkan, simpan investasi, dan tumbuh. Untuk masuk lebih dalam, di sini adalah kebiasaan uang terbaik saya.

Butuh hampir seluruh energi saya selama lima tahun berturut-turut untuk berubah dari bangkrut menjadi mandiri secara finansial. Saya juga beruntung pasar saham telah berkembang pesat selama 7 tahun terakhir, tapi aku sudah siap. Membangun kekayaan adalah tentang mengendalikan sebanyak mungkin variabel dan kemudian membiarkannya tumbuh.

Buku KEBAKARAN Terbaik

Untuk daftar lengkap dengan ulasan, lihat buku-buku FIRE (Financial Independence Retire Early) Terbaik

Blogger FIRE terbaik

Sekarang ada ribuan blogger FIRE, tapi inilah beberapa yang asli dan favorit saya tanpa urutan tertentu:

- Mr Money Moustache – bisa dibilang bapak gerakan FIRE, Pete Adeney (alias Mr Money Moustache) mulai ngeblog pada tahun 2011.

- Fientist Gila

- Root of Good – Justin McCurry pensiun pada usia 31 tahun dan tahu lebih banyak tentang pengoptimalan pajak daripada siapa pun yang saya kenal.

- Tuan 1500

- Pergi Kerupuk Kari

- Revolusi Milenial

- Petualangan Uang Ms. Montana

- JL Collins

- Menjadi Kaya Perlahan

- Dokter di KEBAKARAN

- Pensiun Dini Sekarang

- Podcast Uang Pasangan

FAQ Gerakan KEBAKARAN (Frequently Asked Questions)

Bisakah orang-orang dengan anak-anak melakukan KEBAKARAN (kemandirian finansial pensiun dini)?

Sangat. Meskipun mudah bagi saya untuk mengatakan karena saya belum punya anak, Saya pikir Anda pasti bisa FIRE dengan anak-anak.

Sementara mahal, pasti ada banyak cara untuk meminimalkan biaya memiliki anak atau membuat penyesuaian di bidang lain dalam hidup Anda yang mengimbangi biaya memiliki anak.

Sebagai contoh, sebagian besar orang menghabiskan 70% -80% uang mereka untuk perumahan, angkutan, dan makanan. Di situlah Anda akan mendapatkan penghematan terbesar.

Anda dapat menghemat semua ini dengan anak-anak – misalnya, pindah ke lingkungan yang berbeda, rumah/apartemen yang lebih kecil, pindah ke kota lain, atau mencari cara lain untuk berkreasi tentang situasi hidup Anda dapat mengurangi pengeluaran terbesar Anda (perumahan).

Anda dapat melakukannya dengan anak-anak. Sama dengan memiliki satu mobil dan memasak di rumah. Anak-anak hanyalah variabel lain yang dapat Anda optimalkan. KEBAKARAN sama sekali tidak mudah, tetapi Anda tidak harus melakukan semuanya – hanya membuat beberapa penyesuaian kecil dalam hidup Anda dapat memiliki dampak yang besar.

Apakah FIRE merupakan gerakan elitis?

Seperti gerakan apa pun, ada banyak kepribadian yang berbeda. Beberapa di antaranya pasti hardcore.

API, "pensiun" dapat berarti apa pun yang Anda inginkan. IMO tidak ada definisi tunggal, juga seharusnya tidak ada. Tidak ada hitam dan putih dan untuk mencari salah satu titik.

KEBAKARAN seperti label apa pun, seperti bahasa apapun, memiliki batas. Ini adalah jalan yang Anda tentukan sendiri. Saya pikir beberapa orang menulisnya sebagai gerakan elitis dan mengabaikannya karena mereka tidak mau membuat perubahan dalam hidup mereka.

Tidak apa-apa. Tetapi prinsip-prinsip FIRE tidak lekang oleh waktu dan benar-benar dapat mengubah hidup Anda jika Anda terbuka untuk jenis perubahan itu. Banyak orang berpikir Anda membutuhkan banyak uang untuk FIRE, yang tidak benar.

Gagasan sederhana untuk meningkatkan tingkat tabungan Anda atau mengurangi pengeluaran terbesar Anda sehingga Anda dapat menghemat lebih banyak uang bukanlah hal yang revolusioner, mereka praktis dan dapat diakses oleh sebagian besar orang.

Menurut Anda, masa depan apa yang dimiliki gerakan FIRE? Apakah itu akan menjadi tren atau akan melampaui itu?

Ini adalah pertanyaan yang bagus. Saya pikir gerakan KEBAKARAN memiliki ruang untuk tumbuh, tetapi mampu melabelinya juga memudahkan orang untuk menghapus prinsip-prinsip yang benar-benar baik dan pola pikir yang mengubah hidup.

Saya yakin akan terus berkembang, tapi itu akan mencapai langit-langit. Hal yang menyenangkan adalah semakin banyak orang yang bangun dan mulai mempertanyakan status quo bekerja 9 hingga 5 selama 40 tahun dan pensiun pada usia 65 tahun. Tentu itu satu jalan, tapi itu bukan satu-satunya jalan. Ada banyak banyak jalan menuju kekayaan dan kehidupan yang kaya.

Ada peningkatan jumlah orang yang memilih untuk tidak mengikuti nasihat tradisional, yang saya pikirkan sekarang karena ada begitu banyak contoh, akan dilanjutkan.

Ada semakin banyak contoh (terima kasih internet!) dari orang-orang yang membangun kehidupan luar biasa dengan caranya sendiri. Itulah kebebasan.

Hal yang menyenangkan adalah bahwa dalam sejarah tidak pernah semudah ini untuk menghasilkan lebih banyak uang dan hidup secara berbeda. Kekuatan transformatif dari ide-ide ini adalah bahwa mereka membantu Anda mendapatkan kembali waktu Anda. Ini benar-benar bukan tentang uang pada akhirnya, ini tentang menempatkan uang pada tempatnya dan menggunakannya untuk menjalani kehidupan yang luar biasa.

Meskipun saya tidak tahu apakah FIRE sebagai akronim akan melampaui, Saya percaya prinsip akan terus menyebar, hanya itu yang bisa kami harapkan. Di masa yang semakin tidak menentu, Anda dapat mengendalikan uang atau membiarkannya mengendalikan Anda.

Tetapi ketika Anda mengendalikannya, itu membuka dunia dan peluang dan kehidupan yang tidak pernah Anda pikir bisa Anda jalani. Itu terbuka untuk semua orang.

Mengapa lebih mudah mencapai kemandirian finansial atau pensiun dini di AS?

Banyak alasan. Pilihan investasi berbiaya rendah, banyak peluang penghasilan (termasuk banyak cara untuk sampingan), biaya hidup yang rendah, dan mungkin yang paling berdampak adalah banyak cara untuk mengoptimalkan dan meminimalkan pajak Anda.

Pajak sering kali lebih tinggi di luar AS dan menghabiskan banyak potensi tabungan, tetapi di A.S. ada banyak cara untuk meminimalkan pajak Anda melalui pengelolaan uang yang efisien.

Dolar juga kuat sehingga Anda dapat tinggal di luar AS untuk meminimalkan dampak inflasi dan membuat uang Anda lebih jauh.

Tapi jangan biarkan ini mematikanmu, mungkin akan sedikit lebih menantang untuk dilakukan di Eropa, tapi itu pasti mungkin dan sepadan dengan usaha.

-

Apa itu Krugerrand?

Krugerrands adalah koin emas batangan yang dicetak di Afrika Selatan. Krugerrand pertama kali dicetak pada tahun 1967, produksi bersama dari South African Mint dan Rand Refinery, sebuah perusahaan pem

-

Penjualan Setelah Liburan Kirkland Dimulai Lebih Awal

Kirkland Turun Sebagai Hasil Pengiriman Barang Dan Lalu Lintas Tepat ketika kami mengira pengecer berbasis mal akan kembali Kirkland (NASDAQ:KIRK) menyampaikan laporan yang kurang mengejutkan ya

-

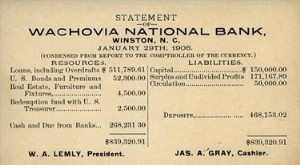

Bagaimana Melakukan Rekonsiliasi Bank

Laporan Bank Wachovia 1906 Rekonsiliasi rekening koran tidaklah sulit. Ada beberapa item yang akan dibutuhkan. Setelah kuitansi dibulatkan, membandingkannya dengan pernyataan dari bank, melakukan pen

-

Apa itu Bursa Eurex?

Eurex Exchange adalah opsi panggilan berjangka dan opsi Eropa terbesar, Opsi Panggilan, opsi panggilan, biasa disebut sebagai panggilan, adalah suatu bentuk kontrak derivatif yang memberikan hak kepad

pensiun

-

Ajari Anak Anda Tentang Uang Dengan Daftar Hadiah Liburan mereka

Ajari Anak Anda Tentang Uang Dengan Daftar Hadiah Liburan mereka Memberikan hadiah Hannukah kepada anak-anak saya adalah salah satu bagian favorit saya dari liburan. Melihat wajah mereka bersinar ketika mereka membuka hadiah adalah salah satu perasaan terbaik di du...

-

Apa itu Rasio Uji Asam?

Apa itu Rasio Uji Asam? Rasio Uji Asam, juga dikenal sebagai rasio cepatRasio CepatRasio Cepat, juga dikenal sebagai uji Asam, mengukur kemampuan bisnis untuk membayar kewajiban jangka pendeknya dengan aset yang siap dikonve...

-

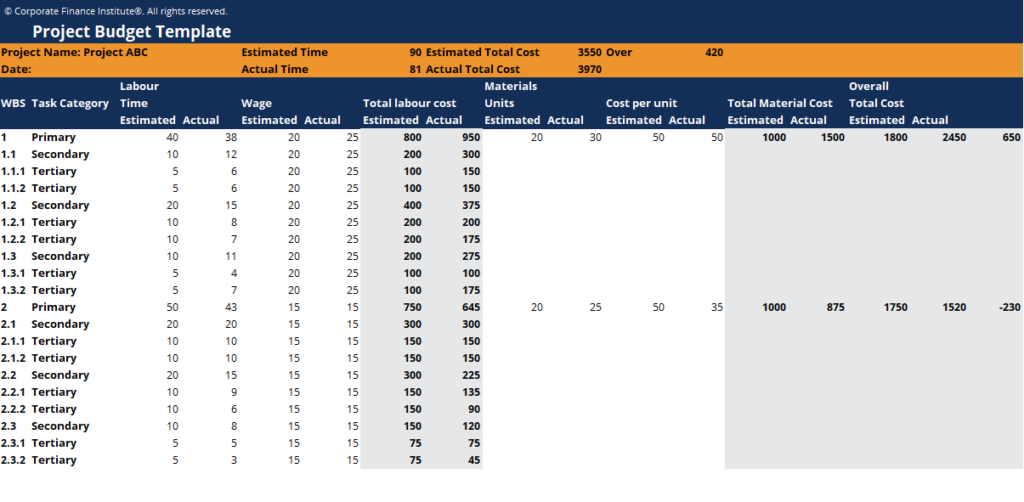

Apa itu Anggaran Proyek?

Apa itu Anggaran Proyek? Anggaran Proyek adalah alat yang digunakan oleh manajer proyek untuk memperkirakan total biaya proyek. Sebuah template anggaran proyek mencakup perkiraan rinci dari semua biaya yang mungkin terjadi se...

-

13 Penggunaan Cerdas untuk Pengembalian Pajak Anda

13 Penggunaan Cerdas untuk Pengembalian Pajak Anda iStockphoto Jika Anda memiliki cek pengembalian dana, pertimbangkan untuk menggunakannya untuk meningkatkan neraca pribadi Anda. Pengembalian dana rata-rata biasanya sekitar $3, 000 , dan kebanyak...