4 Kerugian Membeli Anuitas Langsung Tetap

Membeli sebuah tetap anuitas segera dapat memberi Anda beberapa keuntungan sebagai investor. Anda akan dapat menciptakan sumber pendapatan reguler untuk diri Anda sendiri dalam jangka waktu yang lama. Namun, ada beberapa kelemahan yang terkait dengan pembelian anuitas langsung tetap.

1. Keputusan Tetap

Salah satu masalah terbesar dengan jenis investasi ini adalah keputusan permanen. Setiap kali Anda berinvestasi dalam anuitas langsung tetap, Anda memberi perusahaan asuransi sejumlah besar uang pensiun Anda. Pada saat itu, Anda hanya harus maju dengan proses terlepas dari apa yang terjadi. Ini berarti bahwa Anda pada dasarnya berurusan dengan keputusan investasi permanen. Ini bukan jenis investasi yang bisa Anda likuidasi begitu saja dan pindah ke jenis sekuritas lain. Anda akan menerima pembayaran dari penyedia asuransi selama masa kontrak Anda.

2. Tidak Memaksimalkan Pengembalian

Dengan jenis investasi ini, masalah lain yang akan Anda hadapi adalah Anda tidak memaksimalkan potensi keuntungan Anda. Tingkat bunga yang Anda terima adalah tingkat bunga tetap. Ini berarti bahwa bahkan jika tingkat bunga pasar meningkat, Anda masih hanya akan menerima jumlah bunga yang telah disepakati dalam kontrak Anda. Dengan perbandingan, jika Anda menggunakan anuitas variabel atau anuitas indeks ekuitas, Anda bisa mendapatkan keuntungan dari kenaikan suku bunga pasar. Meskipun Anda mendapatkan keamanan dengan jenis suku bunga ini, Anda juga bisa kehilangan peluang berharga di pasar.

3. Tidak Dapat Dikembalikan

Masalah lain dengan berinvestasi dalam anuitas langsung tetap adalah Anda tidak bisa mendapatkan uang Anda kembali. Jenis anuitas ini tidak dapat dikembalikan. Jika Anda menemukan diri Anda memiliki pemikiran kedua tentang memberikan sejumlah besar uang kepada perusahaan asuransi, benar-benar tidak ada yang dapat Anda lakukan tentang hal itu dalam banyak kasus. Jika Anda tiba-tiba menyadari peluang investasi lain yang jauh lebih baik, tidak mungkin Anda bisa mendapatkan kembali uang Anda sehingga Anda dapat mengambil investasi lainnya.

4. Risiko Gagal Bayar

Seperti halnya dengan anuitas apapun, Anda harus khawatir tentang sejumlah risiko default dengan jenis investasi ini. Anda akan bekerja dengan perusahaan asuransi untuk membeli jenis investasi ini. Selalu ada kemungkinan bahwa perusahaan asuransi bisa gulung tikar. Ketika ini terjadi, Anda mungkin tidak dapat mengembalikan uang pensiun Anda yang telah Anda investasikan dengan setia dengan perusahaan itu. Ini berarti bahwa jika Anda akan mengambil risiko berinvestasi dengan perusahaan asuransi, Anda ingin memastikan bahwa Anda berinvestasi hanya di perusahaan terbesar dan terbaik di industri ini. Pastikan untuk memeriksa peringkat kredit dari perusahaan asuransi yang Anda pertimbangkan sebelum melakukan pembelian.

-

Cara menghasilkan uang menggunakan rekening tabungan hasil tinggi

Rekening tabungan hasil tinggi menawarkan APY lebih tinggi daripada kebanyakan rekening tabungan tradisional atau rekening pasar uang. (iStock) Jika ada cara mudah untuk cepat kaya, semua orang akan

-

Apakah Modal Pribadi Aman Digunakan?

Saya pikir Anda akan setuju dengan saya ketika saya mengatakan itu, bagi siapa saja yang ingin mengelola uang mereka melalui alat manajemen kekayaan, keamanan adalah fitur pamungkas. Jika Anda mer

-

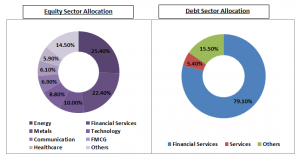

ICICI Prudential Equity and Debt Fund – Ulasan

ICICI Prudential AMC, diluncurkan pada tahun 1993 adalah salah satu perusahaan investasi reksa dana yang paling populer dan terpercaya di India. Ini juga merupakan Perusahaan Manajemen Aset (AMC) terb

-

Apa itu layanan kartu JPMCB dan mengapa ada di laporan kredit saya?

Penawaran ini tidak lagi tersedia di situs kami:Starbucks® Rewards Visa® Card Jika Anda pernah melihat JPMCB di laporan kredit Anda dan bertanya-tanya apa yang dilakukannya di sana, Anda mungkin ing

pensiun

-

Kartu Kredit Terbaik Untuk Restoran di tahun 2021

Kartu Kredit Terbaik Untuk Restoran di tahun 2021 Millennial Money telah bermitra dengan CardRatings dan creditcards.com untuk cakupan produk kartu kredit kami. Uang Milenial, CardRatings dan creditcards.com dapat menerima komisi dari penerbit kartu....

-

The Villages yang dibatasi usia di Florida berupaya menarik penduduk yang lebih muda

The Villages yang dibatasi usia di Florida berupaya menarik penduduk yang lebih muda Daerah kantong pensiun Florida yang terkenal mungkin akan sedikit lebih muda. Desa, komunitas berusia di atas 55 tahun di Florida tengah, sedang dalam proses mengubah rencananya untuk memungkinkan o...

-

Apa itu Spoofing?

Apa itu Spoofing? Spoofing adalah praktik perdagangan algoritmik yang mengganggu yang melibatkan penempatan tawaran untuk membeli atau menawarkan untuk menjual kontrak berjangka Kontrak Berjangka Kontrak berjangka adal...

-

Apa Arti Kode ECOA pada Laporan Kredit?

Apa Arti Kode ECOA pada Laporan Kredit? Apa Arti Kode ECOA pada Laporan Kredit? The Equal Credit Opportunity Act adalah undang-undang federal yang melarang pemberi pinjaman menggunakan praktik diskriminatif saat berurusan dengan peminjam s...