4 Alasan Buruk untuk Memilih Rencana Pensiun Anda

Penyadapan ke dalam rencana pensiun Anda awal bukanlah ide yang baik. Ada beberapa alasan mengapa orang biasanya memanfaatkan rencana pensiun yang tidak sesuai dengan kepentingan terbaik mereka. Berikut adalah beberapa alasan paling umum yang membuat orang memanfaatkan rencana pensiun Anda padahal seharusnya tidak.

1. Beli Barang Konsumen

Salah satu hal terburuk yang dapat Anda lakukan adalah memanfaatkan rencana pensiun Anda untuk membeli barang-barang konsumsi. Sebagai contoh, beberapa orang mungkin memanfaatkan dana pensiun dan menggunakannya untuk membeli perabot rumah, seperti sistem hiburan baru atau perabotan baru. Ini sangat mungkin salah satu kesalahan keuangan terburuk yang bisa Anda buat.

Ketika Anda memasuki rencana pensiun Anda lebih awal untuk sesuatu seperti ini, Anda harus membayar penalti distribusi awal 10 persen serta membayar pajak penghasilan atas uang yang Anda keluarkan. Anda harus selalu membeli barang-barang seperti ini dengan uang dari tabungan atau gaji rutin Anda.

2. Bayar Hutang Bunga Rendah

Beberapa orang suka memanfaatkan rencana pensiun mereka untuk melunasi utang berbunga rendah. Ini biasanya merupakan langkah yang buruk juga. Jika Anda memanfaatkan tabungan pensiun Anda untuk melunasi pinjaman uang keras atau utang kartu kredit dengan bunga tinggi, maka itu mungkin ide yang bagus. Namun, jika Anda memanfaatkan uang pensiun Anda untuk melunasi pinjaman mahasiswa berbunga rendah, ini tidak masuk akal. Anda perlu memikirkan seberapa besar kemungkinan Anda akan menyerah sebagai imbalan dan penalti untuk melunasi utang berbunga rendah. Meskipun dapat memberikan beberapa bantuan psikologis untuk menghilangkan hutang, itu bukan keputusan keuangan terbaik yang dapat Anda buat.

3. Investasi yang Dipertanyakan

Banyak kali, orang akan mengambil uang dari rekening pensiun mereka untuk mendanai peluang investasi. Dalam banyak kasus, ini tidak akan berhasil untuk keuntungan Anda. Kecuali Anda yakin tanpa keraguan bahwa Anda akan menghasilkan banyak uang dari peluang investasi, Anda kemungkinan besar harus meninggalkan uang di rekening pensiun Anda. Kalau dipikir secara logika, peluang investasi Anda harus membayar penalti distribusi awal 10 persen serta jumlah pajak penghasilan yang harus Anda bayar sebelum Anda bahkan dapat memperoleh keuntungan. Itu banyak alasan untuk menebus investasi apa pun, terutama yang Anda tidak yakin.

4. Beli Rumah Kedua

Menggunakan dana investasi Anda untuk membeli tempat tinggal utama bisa menjadi ide yang bagus dalam beberapa kasus. Ini akan memenuhi syarat untuk penarikan yang sulit dan Anda tidak perlu membayar penalti distribusi awal. Namun, jika Anda mempertimbangkan untuk memanfaatkan dana pensiun Anda untuk membeli rumah kedua, Anda harus menghindari skenario ini. Rencana pensiun Anda seharusnya hanya digunakan untuk keadaan darurat keuangan.

-

Bagaimana menjadi pedagang bitcoin yang sukses?

Bitcoin adalah yang paling terkenal dari semua cryptocurrency. Ini telah mendapatkan banyak minat dari begitu banyak orang. Karena meningkatnya popularitas cryptocurrency, pasar baru muncul untuk seca

-

Survei:Pro investasi optimis pada saham,

mengharapkan pemilu berdampak pada pasar Ini akan menjadi tahun yang kuat untuk saham, tetapi investor mungkin ingin bersiap menghadapi beberapa gejolak pasar di masa depan. Itulah kesimpulan dari

-

Apa itu Ethereum dan bagaimana cara kerjanya?

Ethereum adalah salah satu jenis mata uang digital atau cryptocurrency, media pertukaran yang ada secara eksklusif online. Ethereum adalah salah satu cryptocurrency paling populer, dan menempati uruta

-

Cara Mencairkan Cek Pihak Ketiga

Wanita di ATM Cek Anda dianggap sebagai cek pihak ketiga jika pembayar menulisnya kepada orang lain yang kemudian mentransfernya kepada Anda. Cek ini tidak semudah diuangkan seperti cek biasa, karena

pensiun

- Biaya dan Biaya Anuitas Variabel Umum

- Paket Pembeli Rumah (HBP)

- Strategi Pensiun Dini | Pensiun Lebih Awal dengan $50 Sehari

- Aturan SEP IRA Mendorong Partisipasi Usaha Kecil

- FAQ Mengenai Proses Kontribusi SEP IRA

- Lebih dari 36 juta orang Amerika mengambil risiko pajak berganda atas manfaat Jaminan Sosial

-

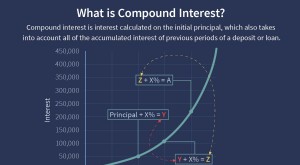

Bunga Majemuk

Bunga Majemuk Apa itu Bunga Majemuk? Bunga majemuk (atau bunga majemuk) adalah bunga atas pinjaman atau simpanan yang dihitung berdasarkan pokok awal dan akumulasi bunga dari periode-periode sebelumnya. Diperkira...

-

Bagaimana Mengelola Tekanan Keuangan

Bagaimana Mengelola Tekanan Keuangan Bagi kebanyakan dari kita, beberapa tingkat tekanan keuangan tidak dapat dihindari. Anda akan selalu memiliki tagihan yang harus dibayar, pekerjaan yang harus dipertahankan, dan biaya darurat sesekali...

-

Cara Memilih IRA (Dan Mengapa Anda Harus)

Cara Memilih IRA (Dan Mengapa Anda Harus) Jika Anda baru memulai perjalanan investasi, Pertama, bagus untukmu! Mengambil langkah pertama menuju investasi adalah sesuatu yang bisa terasa luar biasa. Namun, itu adalah langkah penting dan berhar...

-

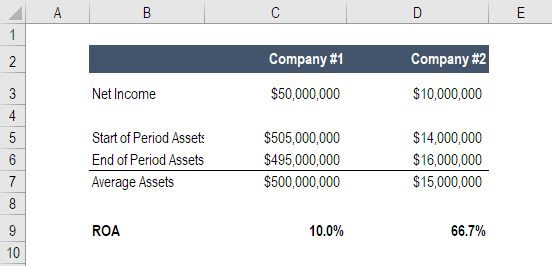

Rumus ROA / Perhitungan Pengembalian Aset

Rumus ROA / Perhitungan Pengembalian Aset Return on Assets (ROA) adalah jenis pengembalian investasi (ROI) Rumus ROI (Pengembalian Investasi) Pengembalian investasi (ROI) adalah rasio keuangan yang digunakan untuk menghitung manfaat yang akan...