Memahami Rollover Program Pensiun - Yang Harus Anda Ketahui

Berguling Anda pensiun rencana adalah sesuatu yang banyak orang pensiunan harus berurusan dengan. Begitu pensiun tiba, berurusan dengan uang Anda menjadi hal yang sangat nyata. Sebelum pensiun, Anda perlu menjaga uang Anda dengan cara terbaik. Anda mungkin harus berurusan dengan penggulingan pensiun Anda pada beberapa waktu yang berbeda. Inilah yang perlu Anda ketahui sebelum Anda menggulung pensiun Anda.

Hemat Pajak

Ketika Anda mempertimbangkan untuk meninggalkan pekerjaan Anda yang memiliki program pensiun, Anda harus menyadari implikasi pajak yang ada. Saat Anda menggulung pensiun Anda ke rekening pensiun yang memenuhi syarat seperti IRA, Anda tidak perlu membayar pajak atas distribusi uang tersebut. Jika Anda hanya menyimpan uang, Anda harus membayar denda penarikan awal dan membayar pajak penghasilan atas uang tersebut. Anda memiliki waktu hingga 60 hari sejak Anda mendapatkan uang untuk memindahkannya ke akun baru. Jika Anda gagal memindahkannya tepat waktu untuk jendela 60 hari, Anda akan kehilangan keuntungan pajak Anda. Karena itu, penting untuk memindahkan uang dengan cepat atau membuat rencana untuk memindahkannya ketika Anda berganti pekerjaan.

milik IRA

Jenis akun yang sangat populer untuk memindahkan uang Anda adalah Akun Pensiun Perorangan atau IRA. IRA ditawarkan oleh banyak lembaga keuangan berbeda di luar sana. Dengan IRA, Anda memiliki kendali penuh atas dana Anda. Anda dapat berinvestasi di hampir semua hal yang Anda inginkan dan memindahkan uang di antara investasi sesering yang Anda inginkan. Dengan IRA, Anda mendapatkan lebih banyak pilihan untuk investasi dibandingkan dengan akun investasi lainnya. Anda dapat memasukkan uang ke dalam IRA bebas pajak, yang memungkinkan Anda mengembangkan akun dengan cepat.

anuitas

Jika Anda masih memiliki pensiun saat Anda mencapai usia pensiun, beberapa pensiun memungkinkan Anda untuk menggulung pensiun Anda menjadi anuitas. Tergantung pada berapa banyak uang yang telah Anda kembalikan, Anda dapat membeli anuitas untuk jumlah itu. Anuitas dirancang untuk membayar Anda pembayaran anuitas setiap bulan. Anda bahkan bisa mendapatkan anuitas seumur hidup yang membayar Anda sejumlah uang setiap bulan seumur hidup. Memiliki penghasilan bulanan yang masuk selama sisa hidup Anda dapat mengambil beban besar dari Anda. Banyak pensiunan terpaksa menjalani karir kedua setelah mereka pensiun dari pekerjaan pertama mereka karena pensiun mereka tidak cukup. Dengan anuitas seumur hidup yang baik, Anda tidak perlu khawatir tentang hal itu terjadi pada Anda.

Beberapa rencana pensiun memungkinkan Anda untuk mengambil sekaligus sebagai tambahan untuk membeli anuitas. Sadarilah implikasi dari membuat langkah seperti itu. Semakin banyak Anda mengambil sekaligus, semakin sedikit Anda harus membeli anuitas. Ini berarti bahwa Anda akan memiliki lebih sedikit uang yang masuk setiap bulan.

Administrator Program Pensiun

NS pengurus program pensiun adalah individu yang bertanggung jawab atas program pensiun perusahaan dan keputusan yang terkait dengannya. Dalam beberapa kasus, perusahaan mungkin memutuskan untuk bertindak sebagai administratornya sendiri. Namun, ini umumnya hanya bekerja dengan perusahaan yang lebih kecil, dan semakin banyak karyawan yang bergabung, itu bisa menjadi jauh lebih sulit. Individu ini akan bertanggung jawab untuk memastikan bahwa cukup uang yang dibayarkan ke dalam program pensiun oleh perusahaan. Administrator juga akan bertanggung jawab untuk memilih investasi individu untuk rencana tersebut dan memilih alokasi aset yang tepat untuk itu.

-

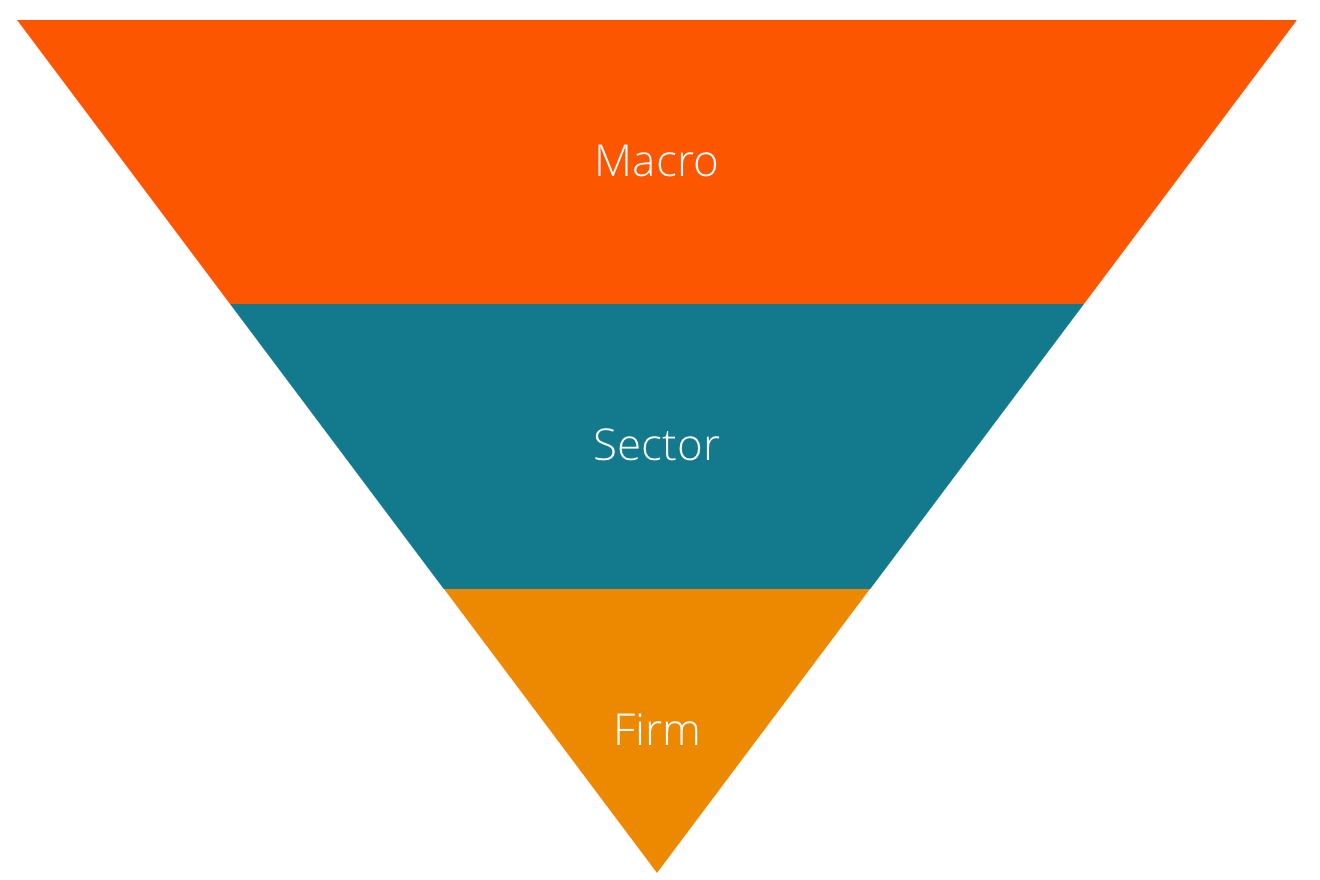

Apa itu Analisis Top-Down?

Analisis top-down dimulai dengan menganalisis indikator makroekonomi, kemudian melakukan analisis sektor yang lebih spesifik. Hanya setelah itu ia menyelami analisis fundamental dari perusahaan terten

-

Bagaimana Saya Mendapatkan Kembali Bantuan Keuangan Jika Saya Kehilangan Karena IPK?

Anda harus mendapatkan beberapa A dan B untuk mendapatkan IPK rendah. Mahasiswa harus memenuhi kemajuan akademik yang memuaskan untuk memenuhi syarat untuk bantuan keuangan federal. Untuk menunjukkan

-

Lihat Rumah Mandy Moore senilai $3 Juta yang Baru Terjual

Mandy Moore — siapa, Sejujurnya, kita tidak bisa memikirkan tanpa menyenandungkan paduan suara untuk Candy - telah menjual rumahnya yang sudah lama di L.A. hanya di bawah $ 3 juta. Moore membeli tempa

-

Dasar Vs. Tambahan 401 Kontribusi

Anda dapat menghemat banyak dengan paket 401(k). Salah satu keuntungan dari rencana 401(k) adalah batas kontribusi yang tinggi. Dibandingkan dengan rencana pensiun lainnya seperti akun IRA, 401 (k) m

pensiun

-

Apa Pinjaman Piutang?

Apa Pinjaman Piutang? Mempelajari cara membaca neraca sangat penting bagi semua investor. Neraca perusahaan menampilkan jumlah semua dana yang telah dipinjamkan tetapi belum dikumpulkan. Jumlah ini disebut sebagai piutang...

-

Cara Membayar Kartu Kredit Yamaha Saya

Cara Membayar Kartu Kredit Yamaha Saya Wanita memegang kartu kredit, menggunakan laptop. Yamaha Motorsports menerbitkan kartu kredit melalui Yamaha Motor Finance Corporation dalam kemitraan dengan WebBank. Rekening kartu kredit bergulir i...

-

Pensiunan menghindari peluru pada premi Medicare tahun depan

Pensiunan menghindari peluru pada premi Medicare tahun depan Untuk pensiunan, perawatan medis seringkali merupakan biaya besar. Faktanya, manula dapat menghabiskan enam digit hanya untuk perawatan kesehatan saja selama masa pensiun, bahkan ketika mereka dilindu...

-

Analisis ABC dalam Manajemen Inventaris:Manfaat &Praktik Terbaik

Analisis ABC dalam Manajemen Inventaris:Manfaat &Praktik Terbaik Video:Apa itu Analisis Inventaris ABC? Apa itu Analisis ABC dalam Manajemen Persediaan? Analisis ABC adalah teknik manajemen inventaris yang menentukan nilai item inventaris berdasarkan kepentinga...