3 Alasan untuk Mengkonversi dari IRA Tradisional ke Roth IRA

A tradisional rekening pensiun mandiri ( IRA ), memungkinkan Anda untuk menempatkan uang sebelum pajak ke dalam rekening untuk ditabung untuk masa pensiun. Dana ini tumbuh bebas pajak sampai Anda mulai mengeluarkan dana tersebut. Ketika Anda mencapai usia penarikan minimum, Anda kemudian dikenakan pajak atas dana yang Anda keluarkan setiap tahun. Ini adalah model untuk pensiun untuk beberapa waktu, tetapi opsi Roth telah membalikkan bidang permainan. Dengan Roth IRA, pajak beroperasi dengan cara sebaliknya.

#1 Braket Pajak Anda Saat Ini Rendah

Bila Anda memiliki Roth IRA, Anda tidak menerima potongan pajak langsung. Kontribusi yang Anda buat ke akun tidak dapat dikurangkan dari pajak, berarti Anda menghemat dolar pasca-pajak. Dana masih tumbuh bebas pajak saat berada di rekening. Setelah mencapai usia 59 1/2, Anda dapat mulai melakukan penarikan, dan ini tidak akan dikenakan pajak. Pada dasarnya, Anda memikul beban di ujung depan akun, jadi Anda tidak memiliki pajak di bagian belakang. Jika braket pajak Anda saat ini rendah, mungkin lebih baik untuk membayar pajak sekarang. Braket pajak Anda di masa depan kemungkinan akan jauh lebih tinggi. Ini adalah pilihan yang bagus untuk profesional muda. Profesional yang sudah dalam tahun berpenghasilan tinggi, meskipun, tidak akan menyadari keuntungan besar dengan opsi ini. Mereka mungkin lebih suka mendapatkan keringanan pajak atas penghasilan kena pajak mereka saat ini, yang dapat mewakili jumlah yang sangat besar.

#2 Anda Berkontribusi Kurang dari Batas Tahunan

Salah satu tantangan dengan opsi Roth IRA adalah kenyataan bahwa ia memiliki batas jumlah kontribusi maksimum yang rendah. Opsi ini benar-benar dirancang untuk individu dengan pendapatan rendah, dan orang-orang ini kemungkinan besar tidak akan menyumbang lebih dari $5, 000 hingga $7, 000 setiap tahun. Jika Anda berkontribusi lebih dari ini, Anda mungkin lebih baik dengan IRA tradisional, karena ini bisa menjadi indikasi Anda berada dalam golongan pajak tinggi. Anda tidak akan dapat terus menyimpan dana di akun Anda melebihi batas maksimum, yang secara proporsional lebih rendah untuk pasangan menikah yang mengajukan bersama daripada untuk satu orang.

#3 Anda Berpikir Jangka Panjang

Faktanya tetap:opsi Roth IRA sama sekali tidak menawarkan manfaat saat ini dibandingkan rekening tabungan tradisional. Kontribusi Anda tidak dipotong, dan beban pajak Anda tidak diturunkan pada tahun tertentu. Seseorang yang hanya berpikir dalam jangka pendek akan lebih memilih pilihan tradisional. Individu tersebut dapat secara signifikan menurunkan beban pajak saat ini. Jika Anda berpikir jangka panjang, meskipun, Anda akan dapat melihat manfaat dari akun Roth mengenai keuangan Anda saat Anda paling membutuhkan dukungan tambahan. Jika Anda relatif muda dan sehat, Anda selalu dapat menghasilkan lebih banyak uang. Setelah Anda pensiun, meskipun, Anda akan mendapatkan penghasilan terbatas permanen dengan sedikit pilihan untuk mendapatkan lebih banyak uang. Anda mungkin juga memiliki lebih banyak biaya yang terkait dengan hipotek, keluarga atau kewajiban lainnya. Mungkin sulit untuk berpikir sejauh itu ketika Anda masih muda dalam karir Anda, tapi tanyakan pada seorang pensiunan, dan orang itu akan memberi tahu Anda betapa pentingnya hal itu.

-

Pengendara Asuransi Jiwa

Karena tidak ada dua situasi yang persis sama, mungkin ada sejumlah alasan mengapa seseorang mungkin memilih untuk membeli asuransi jiwa. Hasil dari polis asuransi jiwa – yang diterima tanpa pajak pen

-

10 Istilah Kripto yang Perlu Anda Ketahui

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Mendapatkan Pengembalian Besar dari Pasar Sewa Real Estate

Apakah Anda seorang investor real estat mapan atau hanya ingin memulai karir Anda sebagai pemilik dengan apartemen pertama Anda untuk disewa, tujuan utama Anda kemungkinan besar menghasilkan keuntunga

-

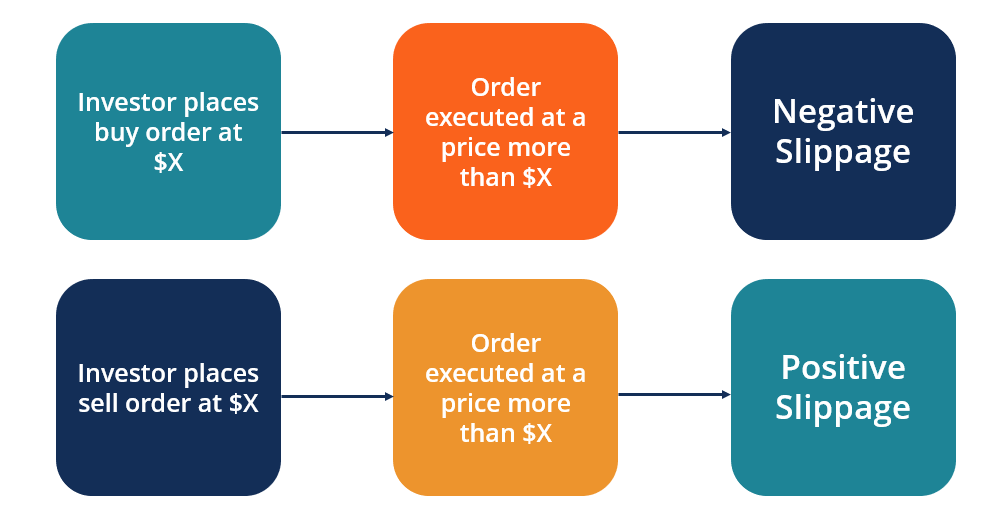

Apa itu Slippage?

Slippage terjadi ketika harga eksekusi perdagangan berbeda dari harga yang diminta. Ini terjadi ketika pesanan pasar tidak dapat dicocokkan dengan harga yang diinginkan – biasanya di pasar yang sangat

pensiun

-

Cara Mencairkan Wesel Western Union

Cara Mencairkan Wesel Western Union Anda dapat menguangkan wesel western union. Jika Anda mencari cara aman untuk membayar tagihan atau mengirim uang ke teman, wesel adalah pilihan yang sangat baik. Karena wesel mengharuskan Anda memba...

-

Cara Memeriksa Apakah Cek Kasir Saya Sudah Dicairkan

Cara Memeriksa Apakah Cek Kasir Saya Sudah Dicairkan Setelah memberi seseorang cek kasir, Anda dapat memverifikasi apakah telah dicairkan dengan menghubungi bank penerbit baik secara langsung atau melalui telepon. Jika ternyata belum dicairkan, dan Anda...

-

Hilangkan Stres dari Belanja Natal

Hilangkan Stres dari Belanja Natal Natal ada pada kita sekali lagi, dan dalam semua kesenangan dan perayaan, ada dimensi lain yang kebanyakan dari kita tidak suka pikirkan – menekankan! Mari jujur, stres menghilangkan banyak kesenang...

-

Apa Tingkat Leverage Keuangan?

Apa Tingkat Leverage Keuangan? Derajat leverage keuangan adalah rasio keuangan yang mengukur sensitivitas fluktuasi profitabilitas perusahaan secara keseluruhan terhadap volatilitas pendapatan operasionalnya yang disebabkan oleh pe...