Hukuman untuk Penarikan Pensiun IRA Dini

Sebuah IRA pensiun , juga dikenal sebagai rekening pensiun individu, merupakan sarana tabungan dan investasi yang dapat dibangun masyarakat untuk menabung demi masa depan. Jenis pensiun ini menawarkan sejumlah manfaat pajak tetapi juga dapat disertai dengan penalti jika penarikan dilakukan lebih awal.

Jenis Pensiun IRA

Ada empat jenis rencana pensiun IRA. Mereka:

- Tradisional–Ini adalah pensiun IRA yang dibuka oleh seorang individu. Ia menikmati status pengurangan pajak atas kontribusi, sampai jumlah dolar tertentu setiap tahun. Penghasilan dalam jenis akun ini tetap bebas pajak sampai penarikan. Pada saat ini, pajak pendapatan dan keuntungan modal dapat dibebankan, tetapi umumnya lebih rendah jika seseorang telah mencapai usia pensiun dan mengalami penurunan pendapatan.

- Roth–Jenis pensiun ini juga ditetapkan oleh seorang individu. Kontribusi tidak dikurangkan dari pajak. Penarikan tertentu dari jenis akun ini adalah, Namun, bebas pajak.

- SEP IRA – Kendaraan pensiun pensiun ini didirikan oleh pemberi kerja.

- IRA SEDERHANA–Kendaraan ini juga didirikan oleh pemberi kerja.

Denda Pajak dari Penarikan Pensiun IRA Dini

Karena pensiun IRA dirancang untuk membantu orang menabung dan mempersiapkan diri untuk masa pensiun, ada hukuman yang melekat pada penarikan awal. Ketika uang didistribusikan dari rekening sebelum pemegang pensiun berusia 59 , denda 10 persen dibebankan ke jumlah yang diambil. Pemegang rekening mungkin juga menghadapi kebutuhan untuk membayar pajak atas distribusi.

Menghindari Penalti dari Penarikan Awal

Sementara sebagian besar distribusi awal dari pensiun IRA menghasilkan pajak dan penalti penarikan, ada beberapa pengecualian untuk aturan. IRS akan melonggarkan pedomannya dalam keadaan ini:

- Biaya pendidikan – Penarikan awal dari rekening pensiun IRA tidak dikenakan denda 10 persen jika uang tersebut digunakan untuk membayar buku, biaya pendidikan, biaya dan perlengkapan untuk kegiatan pendidikan. Uang itu harus dibelanjakan untuk perguruan tinggi yang disetujui IRS, sekolah Menengah Kejuruan, universitas atau sekolah pasca-sekolah menengah. Uang yang ditarik harus digunakan oleh individu, pasangan atau anak atau cucu pemegang rekening. Dimungkinkan juga untuk menggunakan distribusi untuk membayar biaya hidup dalam beberapa kasus.

- Pembelian rumah – Pembeli rumah pertama kali juga dapat menarik dana pensiun IRA mereka untuk membantu melakukan pembelian. IRS memungkinkan individu untuk menggunakan hingga $10, 000 tanpa penalti. Jika kedua pasangan dalam pernikahan adalah pembeli pertama kali, setiap orang dapat menarik hingga $10, 000 untuk pembelian.

- Biaya pengobatan – IRS juga mengizinkan penarikan bebas penalti untuk pembayaran biaya pengobatan berlebihan yang tidak dapat diganti. Pengangguran dapat menarik dana untuk membayar premi asuransi juga. Jika seseorang menjadi cacat total, distribusi mungkin diperbolehkan sebelum usia 59 .

- Kematian–Jika pemegang rekening meninggal, uang dalam rekening pensiun IRA dapat ditransfer ke penerima tanpa penalti. Persyaratan pajak lainnya, Namun, mungkin berlaku dalam situasi ini.

Rekening pensiun IRA dirancang untuk membantu orang menabung untuk masa pensiun. Dengan mengingat hal ini, IRS tidak mencegah penarikan awal dengan hukuman. Menghindari hukuman dapat dilakukan dalam keadaan tertentu.

-

Ingin Membeli Bitcoin? Anda Tidak Perlu Menghabiskan $57, 401 untuk Berinvestasi

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Apa itu Efisiensi Pasar?

Efisiensi pasar adalah istilah yang relatif luas dan dapat merujuk pada metrik apa pun yang mengukur penyebaran informasi di pasar. Pasar yang efisien adalah pasar di mana semua informasi ditransmisik

-

Saham vs. reksa dana:Mana yang harus Anda investasikan?

Saham dan reksa dana merupakan jenis investasi yang populer, memungkinkan investor untuk membangun portofolio dan menumbuhkan kekayaan mereka. Namun, meskipun reksa dana sering mengandung saham, reksa

-

Bisakah Saya Membeli Saham Secara Online Jika Saya Di Bawah 18 Tahun?

Meskipun tidak ada batasan untuk investasi kecil dalam saham, Anda tidak dapat membuka akun pialang online sendiri. Anda memerlukan orang tua atau wali untuk membuka akun dengan nama Anda terlampir pa

pensiun

- Persyaratan Kelayakan Bisnis Kecil 401k

- Detail Aturan Kontribusi Roth IRA

- Pensiunan uang paling menyesal:Liz Weston

- Berapa Banyak Uang yang Anda Butuhkan untuk Pensiun dengan Nyaman?

- Milenial diharapkan mendapatkan dua kali lipat dari Jaminan Sosial sebagai pensiunan hari ini. Ini mungkin tidak cukup

- FBI dapat menghiasi Jaminan Sosial untuk membayar hutang Anda

-

Menjadi Nyaman Mengelola Uang Anda

Menjadi Nyaman Mengelola Uang Anda Mengelola uang Anda sangat penting untuk kesuksesan finansial jangka panjang. Menjadi nyaman dengan pengelolaan uang lebih awal akan menyelamatkan Anda dari sakit kepala yang parah ketika segala sesua...

-

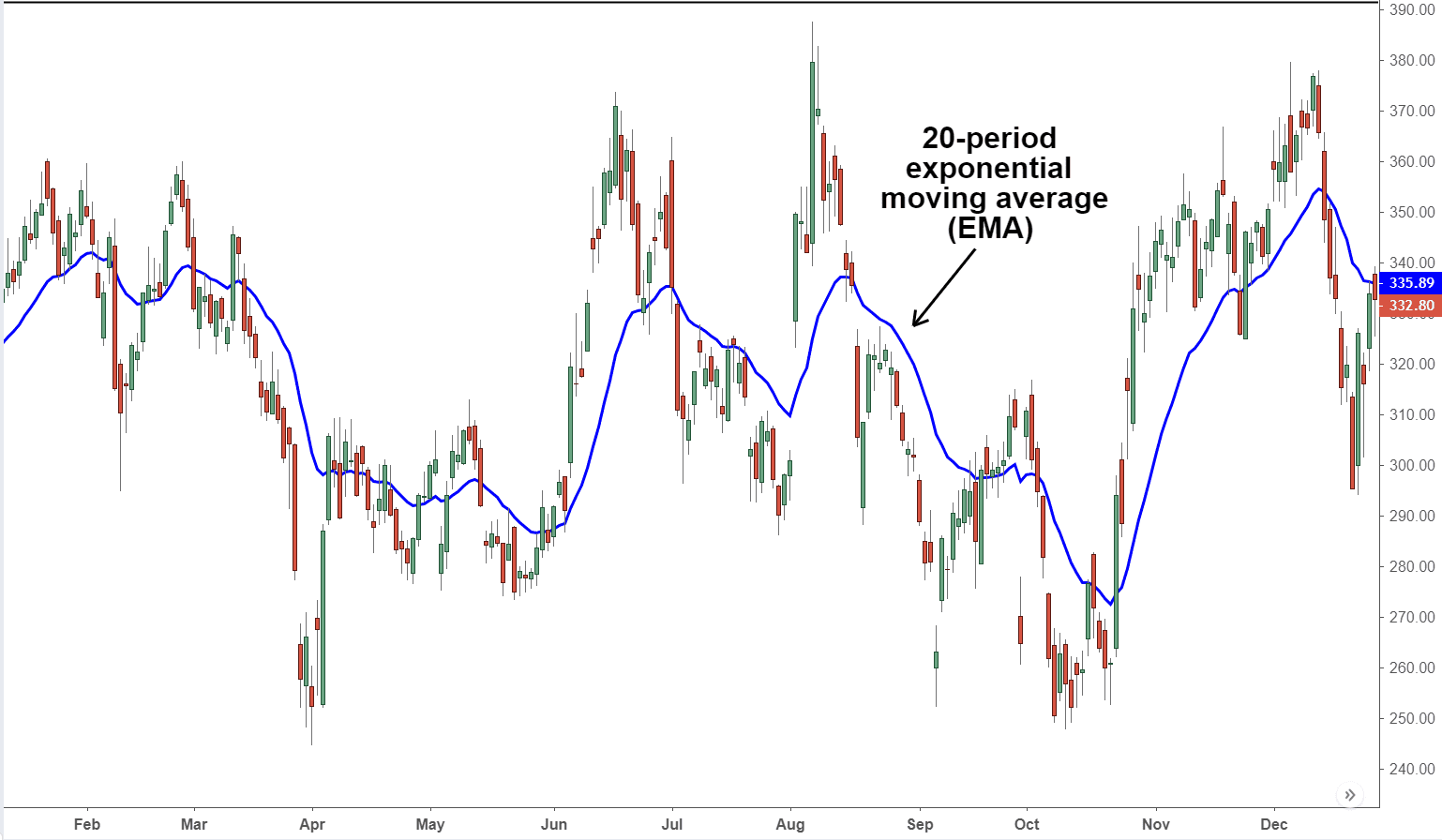

Rata-Rata Pergerakan Eksponensial (EMA)

Rata-Rata Pergerakan Eksponensial (EMA) Apa itu Exponential Moving Average (EMA)? Rata-rata bergerak eksponensial (EMA) adalah jenis rata-rata bergerak (MA) yang menempatkan bobot dan signifikansi yang lebih besar pada titik data terbaru....

-

PayPal Tidak Akan Membiarkan Saya Menggunakan Kartu Debit Saya

PayPal Tidak Akan Membiarkan Saya Menggunakan Kartu Debit Saya MasterCard debit PayPal adalah cara cepat dan efektif untuk membayar dengan PayPal, bahkan jika pedagang tidak menerima PayPal. Anda dapat membayar pembelian apa pun dengan kartu debit PayPal Anda sel...

-

Apa itu Kredit Pajak Luar Negeri?

Apa itu Kredit Pajak Luar Negeri? Kredit pajak luar negeri adalah kredit pajak yang tidak dapat dikembalikan untuk pajak penghasilan yang dibayarkan kepada pemerintah asing sebagai akibat dari pajak penghasilan. Kredit pajak luar nege...