3 aturan pensiun untuk dijalani

Meski pandemi virus corona membuat dunia jungkir balik, mayoritas pensiunan masih mempertahankan pandangan optimis. Faktanya, sekitar 76% pensiunan mengatakan bahwa mereka yakin akan dapat menikmati sisa masa pensiun mereka dengan nyaman, menurut survei yang dilakukan oleh Employee Benefit Research Institute pada akhir Maret.

Apakah Anda menantikan masa pensiun atau COVID-19 membuat Anda sedikit bingung tentang tahun-tahun senior Anda, ada beberapa aturan yang harus Anda ingat untuk memastikan Anda siap sesiap mungkin.

BAGAIMANA CARA MENYELAMATKAN UNTUK PENSIUN SAAT TIDAK KERJA

1. Jangan meremehkan berapa lama Anda bisa hidup

Rata-rata orang Amerika mengharapkan untuk hidup sampai sekitar usia 84, menurut Survei Kesiapan Pensiun 2019 Aegon. Itu sejalan dengan perkiraan harapan hidup rata-rata Administrasi Jaminan Sosial sekitar 84 tahun untuk pria dan 86,5 tahun untuk wanita.

Namun, sekitar sepertiga dari usia 65 tahun saat ini dapat berharap untuk hidup sampai usia 90 tahun atau lebih, menurut Badan Penyelenggara Jaminan Sosial, dan diperkirakan satu dari tujuh akan hidup setidaknya hingga usia 95 tahun. Jika Anda hanya berencana untuk hidup hingga pertengahan 80-an dan akhirnya hidup hingga akhir 90-an atau bahkan hingga 100, tabungan Anda tidak akan sejauh yang Anda harapkan.

CORONAVIRUS MEMAKSA PENSIUN DINI? INI PILIHAN ANDA

Tentu saja, Anda tidak bisa tahu persis berapa lama Anda akan hidup, terutama karena Anda berencana untuk pensiun. Tetapi lihatlah riwayat keluarga Anda dan pertimbangkan kesehatan Anda sendiri. Jika sebagian besar kerabat Anda yang lebih tua telah berumur panjang, hidup sehat dan Anda berada dalam kondisi fisik puncak, mungkin ide yang baik untuk menyimpan lebih banyak sehingga uang Anda akan bertahan lebih lama.

2. Pertimbangkan dengan cermat usia berapa Anda harus mengklaim Jaminan Sosial

Usia Anda mulai mengklaim manfaat Jaminan Sosial akan memengaruhi berapa banyak yang Anda terima setiap bulan selama sisa hidup Anda, jadi itu bukan keputusan yang bisa dianggap enteng.

Anda dapat mulai mengklaim sejak usia 62 tahun, tapi sebelumnya Anda mengklaim, semakin kecil cek Anda. Untuk setiap tahun Anda menunggu lebih dari 62 tahun untuk mengklaim, Anda akan menerima manfaat tambahan sebesar 8%. Jika Anda mengklaim pada usia pensiun penuh (FRA), Anda akan menerima jumlah manfaat penuh yang secara teori menjadi hak Anda, dan jika Anda menunggu melebihi usia tersebut (hingga usia 70 tahun), Anda akan menerima jumlah bonus di atas jumlah manfaat penuh Anda.

Tidak ada satu jawaban yang benar tentang kapan Anda harus mengklaim, jadi itu akan tergantung pada situasi Anda. Jika Anda pensiun di awal 60-an dan membutuhkan uang ekstra, Anda mungkin ingin mengklaim lebih awal. Atau jika tabungan Anda jarang dan Anda berharap berumur panjang, Anda dapat memilih untuk menunda manfaat untuk mengambil keuntungan dari cek yang lebih besar ketika tabungan Anda habis. Tidak peduli kapan Anda memilih untuk mengklaim, pastikan itu keputusan yang bijaksana.

LIMA PELAJARAN CORONAVIRUS BAGI SIAPAPUN YANG MEMILIKI DANA PENSIUN

3. Tentukan tingkat penarikan yang aman

Bahkan jika Anda menyimpan banyak uang untuk masa pensiun dan telah membangun dana pensiun yang kuat, jika Anda menarik terlalu banyak terlalu cepat, Anda masih bisa kehabisan uang. Jadi saat Anda menuju ke masa pensiun, pastikan Anda tahu berapa banyak yang dapat Anda tarik dengan aman dari rekening pensiun Anda setiap tahun.

Tolok ukur umum adalah aturan 4%, yang menyatakan Anda dapat menarik 4% dari tabungan Anda selama tahun pertama pensiun, kemudian sesuaikan penarikan tersebut setiap tahun setelah memperhitungkan inflasi. Aturan 4% memiliki kelebihan, terutama karena ini memastikan Anda memikirkan berapa banyak yang Anda belanjakan daripada menarik sebanyak yang Anda inginkan kapan pun Anda mau. Namun, aturan juga memiliki kekurangannya.

Sebagai contoh, aturan 4% mengasumsikan Anda membelanjakan jumlah yang sama setiap tahun pensiun, padahal pada kenyataannya pengeluaran Anda mungkin berfluktuasi dari tahun ke tahun. Anda mungkin menghabiskan lebih banyak di tahun-tahun awal pensiun Anda saat Anda bepergian atau melakukan hobi baru, maka pengeluaran Anda bisa berkurang saat Anda memasuki masa pensiun. Kemudian di usia Anda yang lebih tua, Anda mungkin melihat kenaikan biaya lagi jika Anda mulai menghadapi masalah kesehatan. Aturan 4% tidak memperhitungkan fluktuasi ini, yang bisa bermasalah.

APAKAH KEMANDIRIAN FINANSIAL MUNGKIN SELAMA CORONAVIRUS?

Untuk menentukan tingkat penarikan yang aman, mungkin ide yang baik untuk berbicara dengan penasihat keuangan. Aturan 4% bisa membuat Anda berada di stadion baseball yang tepat, tetapi bekerja dengan seorang profesional dapat memastikan Anda membelanjakan uang dengan tepat di masa pensiun.

Perencanaan pensiun tidak mudah, tetapi ada langkah-langkah yang dapat Anda ambil untuk membuatnya sedikit lebih mudah. Dengan mengikuti ketiga aturan tersebut, Anda dapat memastikan bahwa Anda melakukan segala kemungkinan untuk menikmati masa pensiun yang nyaman dan aman secara finansial.

$16, 728 bonus Jaminan Sosial sebagian besar pensiunan benar-benar diabaikan

Jika Anda seperti kebanyakan orang Amerika, Anda beberapa tahun (atau lebih) di belakang tabungan pensiun Anda. Tetapi beberapa "rahasia Jaminan Sosial" yang kurang diketahui dapat membantu memastikan peningkatan pendapatan pensiun Anda. Misalnya:satu trik mudah dapat membayar Anda sebanyak $16, 728 lagi... setiap tahun! Setelah Anda mempelajari cara memaksimalkan manfaat Jaminan Sosial Anda, kami pikir Anda bisa pensiun dengan percaya diri dengan ketenangan pikiran yang kita semua cari. Cukup klik di sini untuk menemukan cara mempelajari lebih lanjut tentang strategi ini.

KLIK DI SINI UNTUK MEMBACA LEBIH LANJUT TENTANG BISNIS FOX

-

Apa itu Pendapatan Rata-Rata Per Akun (ARPA)?

Pendapatan rata-rata per akun (ARPA) adalah ukuran profitabilitas yang menilai pendapatan perusahaan per akun pelanggan. ARPA umumnya diukur secara bulanan atau tahunan. Meskipun istilah pendapatan ra

-

Apa itu Entitas Flow-Through?

Entitas flow-through – juga dikenal sebagai “pass-through entity” atau “entitas yang transparan secara fiskal” – adalah entitas bisnis legal di mana keuntungannya mengalir langsung ke investor/pemilik

-

15 Liburan Keluarga Terbaik Dengan Anggaran

Liburan keluarga dapat memberikan dampak positif bagi keluarga Anda. Menghabiskan waktu liburan bersama tidak hanya menciptakan kenangan, tetapi dapat membantu untuk memelihara dan mempererat hubungan

-

Harga Mobil Bekas Meroket, Memecahkan Rekor 10 Tahun

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

pensiun

- 10 Pertanyaan untuk Ditanyakan kepada Penasihat Keuangan Anda Tentang Pensiun

- 3 kesalahan yang bisa merusak masa pensiun Anda jika ada gelombang kedua COVID-19

- Inilah berapa banyak uang yang menurut orang Amerika mereka butuhkan untuk pensiun dengan nyaman

- Pensiun Setengah Biaya di 5 Negara Ini

- Perangkat Lunak Perencanaan Pensiun:Apa yang Dapat Dilakukannya untuk Anda?

- Panduan pensiunan untuk menerima tamu di Airbnb

-

Pro dan Kontra Menggunakan Pengembalian Pajak Anda sebagai Paket Tabungan Paksa

Pro dan Kontra Menggunakan Pengembalian Pajak Anda sebagai Paket Tabungan Paksa Menurut survei dan data IRS, sekitar 59% orang Amerika mengharapkan untuk menerima pengembalian pajak tahun ini, dengan jumlah pengembalian rata-rata $2, 894. Ini berarti banyak pembayar pajak membiar...

-

Peretasan Rumah 101:Tinggal Di Rumah Anda Secara Gratis!

Peretasan Rumah 101:Tinggal Di Rumah Anda Secara Gratis! Bagaimana jika Anda bisa hidup gratis? Meskipun mungkin terdengar seperti mimpi yang terlalu bagus untuk menjadi kenyataan, itu dapat dimungkinkan melalui peretasan rumah. Mari kita lihat lebih dekat ...

-

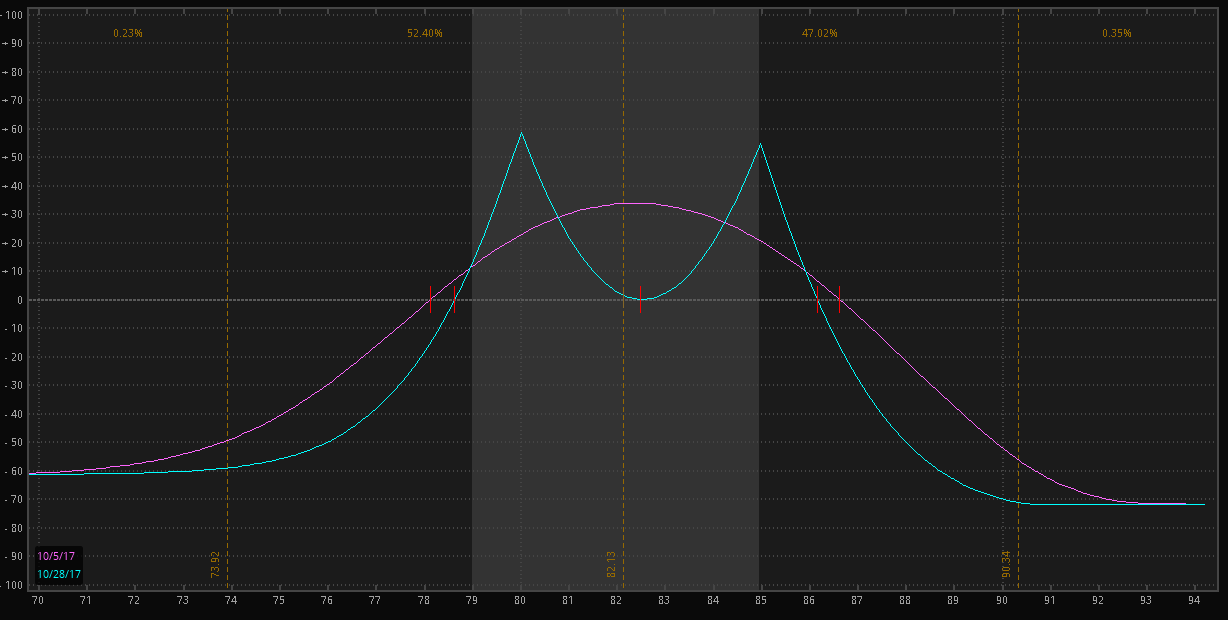

Kalender Ganda:Perdagangan Volatilitas Rendah dengan Dua Puncak

Kalender Ganda:Perdagangan Volatilitas Rendah dengan Dua Puncak Apakah Anda seorang pedagang opsi yang mencari strategi yang dirancang untuk lingkungan volatilitas yang lebih rendah di mana aksi harga yang mendasarinya condong ke salah satu dari dua harga kesepaka...

-

5 Tanda Saatnya Menemui Penasihat Kredit

5 Tanda Saatnya Menemui Penasihat Kredit Sekitar 62% orang Amerika memiliki kurang dari $1, 000 di rekening tabungan mereka, dan satu dari setiap tiga orang Amerika telah menabung $0 untuk masa pensiun. Salah satu penyebab utama di balik ket...