37% orang yang hampir pensiun membuat kesalahan fatal ini

Jaminan Sosial berfungsi sebagai sumber pendapatan penting bagi jutaan manula saat ini, tetapi manfaat tersebut memiliki daya beli yang terbatas. Hari-hari ini, penerima rata-rata mengumpulkan sekitar $1, 500 sebulan, atau $18, 000 setahun, dan sementara penghasilan itu membantu, itu tentu saja tidak cukup untuk mendukung gaya hidup yang nyaman.

SALDO TABUNGAN PENSIUN MEDIAN DI ANTARA BABY BOOMER SANGAT RENDAH

Oleh karena itu, sangat mengganggu untuk membaca bahwa 37% baby boomer mengantisipasi bahwa Jaminan Sosial akan menjadi sumber pendapatan utama mereka di masa pensiun, menurut survei Transamerica baru-baru ini. Dan mengingat fakta bahwa program ini menghadapi bagian dari kesulitan keuangan, mereka yang berharap untuk sangat bergantung padanya mungkin akan mengalami syok di akhir hayat.

Jaminan Sosial saja tidak cukup

Jaminan Sosial umumnya akan menggantikan sekitar 40% dari pendapatan pra-pensiun rata-rata pekerja. Kebanyakan senior, Namun, membutuhkan lebih banyak uang daripada itu untuk mempertahankan standar hidup yang layak. Faktanya, sebagai aturan praktis, pekerja saat ini diperintahkan untuk menargetkan 70% hingga 80% dari upah mereka sebelumnya sebagai pendapatan pengganti selama masa pensiun, sehingga mereka yang mengharapkan Jaminan Sosial menjadi sumber pendapatan utama mereka berisiko gagal.

34% PEKERJA HARI INI KHAWATIR TENTANG BIAYA PENSIUN YANG MENGHANCURKAN INI

Lebih-lebih lagi, Jaminan Sosial mungkin terpaksa memotong manfaat setelah dana perwaliannya habis. Dana perwalian tersebut berfungsi sebagai semacam rekening tabungan dan akan dibutuhkan di tahun-tahun mendatang ketika kewajiban keuangan program melebihi pendapatan yang masuk. Jaminan Sosial mendapatkan sebagian besar pendanaannya dari pajak gaji, tetapi karena begitu banyak baby boomer akan meninggalkan angkatan kerja dalam waktu singkat, program akan mengalami kekurangan pendapatan yang membutuhkan dana perwalian untuk mengimbanginya. Setelah dana tersebut habis, yang, menurut Pengawas program, bisa terjadi pada awal 2035, Jamsostek mungkin perlu menerapkan pemotongan manfaat lebih dari 20%.

INILAH SATU-SATUNYA KESALAHAN TABUNGAN PENSIUN TERBESAR YANG BISA ANDA LAKUKAN

Jelas, mengandalkan Jamsostek sebagai sumber pendapatan utama bukanlah ide yang baik. Taruhan yang lebih baik adalah menabung secara mandiri untuk masa pensiun dan menggunakan Jaminan Sosial untuk melengkapi penarikan 401(k) atau IRA. Tapi sayangnya, baby boomer yang belum menabung selama ini tidak memiliki banyak kesempatan untuk menebus waktu yang hilang. Faktanya, saldo tabungan rata-rata di antara generasi baby boomer hanya $144, 000, yang mungkin tampak seperti banyak uang pada pandangan pertama, tetapi sangat tidak memadai selama masa pensiun 20 hingga 30 tahun (mungkin lebih lama).

3 ALASAN MANFAAT JAMINAN SOSIAL ANDA DAPAT MENDAPAT HASIL SERIUS

Dengan demikian, hampir pensiunan yang tidak memiliki banyak tabungan dan mengandalkan Jaminan Sosial mungkin perlu menyesuaikan rencana mereka saat ini. Itu bisa berarti bekerja lebih lama untuk meningkatkan tabungan, mendapatkan pekerjaan saat pensiun, atau pindah ke daerah berbiaya rendah di negara tersebut di mana manfaat tersebut dapat diperluas lebih jauh.

Pekerja yang lebih muda juga harus mengambil pelajaran di sini. Mereka yang masih memiliki waktu bertahun-tahun untuk menabung dalam 401 (k) atau IRA harus melakukan hal itu. Sementara Jaminan Sosial tidak dalam bahaya akan hilang sepenuhnya, manfaat itu tidak akan cukup untuk menopang manula, terutama jika mereka ditebas dalam waktu yang tidak terlalu lama. Dan meskipun mungkin sudah terlambat bagi beberapa baby boomer untuk mengimbanginya, pekerja yang lebih muda dapat menangani sendiri masalah tabungan untuk menghindari kesulitan keuangan di kemudian hari.

KLIK DI SINI UNTUK MEMBACA LEBIH LANJUT TENTANG BISNIS FOX

-

Daftar Istilah Keuangan Perilaku

Daftar istilah keuangan perilaku ini adalah panduan persiapan yang berguna untuk kursus keuangan perilaku CFI. Bias penahan Mengandalkan potongan informasi pertama yang ditemui sebagai titi

-

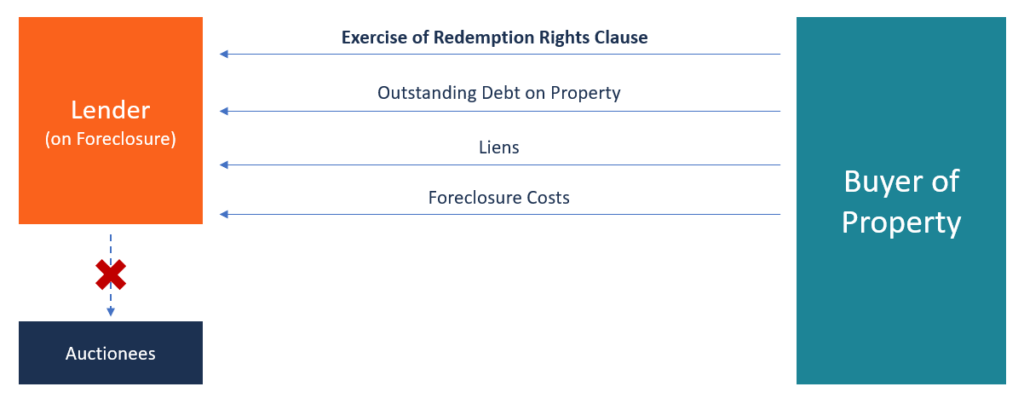

Apa itu Klausul Hak Penebusan?

Klausul hak penebusan memberi pemilik properti hak untuk mengklaim kembali propertinya selama penyitaan. Penyitaan Ketika pemilik rumah berhenti membayar pinjaman yang digunakan untuk membeli rumah, r

-

Apa aturan 72,

dan bagaimana itu bisa membantu saya dengan tabungan saya? Memilih rekening tabungan mana yang merupakan pilihan terbaik untuk menumbuhkan uang Anda mungkin tampak berlebihan. Jika Anda ingin men

-

7 Aplikasi Penarikan Uang Tunai Sebagai Alternatif Pinjaman Payday

Ini tiga hari sampai hari gajian, dan Anda kehabisan uang. Apa yang kamu kerjakan? Anda bisa mengambil pinjaman gaji. Namun, pinjaman gaji bisa mahal. Tahukah Anda ada alternatif untuk pinjaman hari g

pensiun

-

Apa itu Hidup Rata-Rata?

Apa itu Hidup Rata-Rata? Umur rata-rata adalah lamanya waktu setiap unit pokok yang belum dibayar diharapkan tetap terutang. Kehidupan rata-rata hipotek Hipotek Hipotek adalah pinjaman – yang diberikan oleh pemberi pinjaman h...

-

Prediksi Harga TRON untuk 2025 &2030

Prediksi Harga TRON untuk 2025 &2030 TRON (TRX) adalah cryptocurrency yang membuat penawaran koin awal (ICO) pada tahun 2017 dan dengan cepat menjadi salah satu dari 10 cryptocurrency teratas di dunia. Kenaikan pesatnya dalam hal kapital...

-

Apa yang Terjadi dengan Suku Bunga Selama Resesi?

Apa yang Terjadi dengan Suku Bunga Selama Resesi? Dompet dengan uang tunai Suku bunga dalam perekonomian sebagian besar tergantung pada kondisi ekonomi. Selama periode pertumbuhan ekonomi, peningkatan permintaan uang menempatkan tekanan ke atas pada...

-

Memberdayakan Perempuan melalui Pertumbuhan Ekonomi Berkelanjutan

Memberdayakan Perempuan melalui Pertumbuhan Ekonomi Berkelanjutan Perempuan memainkan peran integral dalam kemajuan manusia dan pembangunan masyarakat. Hidup di era modern, wanita masa kini kuat, independen dan setara dengan rekan-rekan pria mereka di semua lini. Na...