Investor pensiun:Mengapa saatnya berhenti menggunakan aturan 4%

Aturan 4% menjawab pertanyaan setiap investor pensiun bertanya di beberapa titik:Berapa banyak yang dapat saya tarik setiap tahun dari tabungan saya, agar saya tidak kehabisan uang? Meskipun bagus untuk merencanakan mendapatkan jawaban yang mudah, ada satu masalah besar:Aturan 4% mungkin perlu dihentikan sebelum Anda melakukannya.

3 HAL YANG HARUS DILAKUKAN SEGERA JIKA ANDA TIDAK MEMILIKI TABUNGAN PENSIUN

Seorang penasihat keuangan bernama William Bengen pertama kali menerbitkan aturan 4% pada tahun 1990-an. Dia mengidentifikasi tingkat penarikan amannya yang sekarang terkenal setelah menjalankan beberapa skenario terhadap pengembalian pasar keuangan aktual dan tingkat inflasi antara tahun 1926 dan 1992. Analisisnya menghasilkan kesimpulan yang sangat sederhana. Bahkan melalui kecelakaan terburuk dalam sejarah dan kemerosotan ekonomi, portofolio yang berisi 50% ekuitas dan 50% obligasi tidak kehabisan uang selama 30 tahun atau lebih saat penarikan dibatasi sebesar 4% dengan penyesuaian tahunan untuk inflasi. Sejak analisis awal Bengen, yang lain telah mereplikasi karyanya dengan data yang lebih terkini untuk memverifikasi bahwa aturan tersebut masih berlaku.

Rentang hidup lebih lama, lebih banyak volatilitas

Jadi, apa masalahnya? Meskipun aturan 4% dapat menahan bobotnya di atas kertas saat ini, masa depan kemungkinan akan membawa kondisi yang belum dimasukkan ke dalam analisis. Salah satu yang menjadi perhatian adalah timeline. Orang hidup lebih lama, dan 30 tahun solvabilitas mungkin tidak cukup. Agar adil, rentang hidup harus mendapatkan lebih lama untuk melanggar aturan 4% sendiri. Dalam banyak skenario Bengen, portofolio sebenarnya memiliki saldo yang lebih tinggi setelah 30 tahun daripada saat pensiun.

Tapi ada masalah lain:Aturan 4% mengasumsikan kondisi pasar masa depan tidak akan lebih ekstrim dari yang bersejarah. Penurunan yang tercakup dalam analisis Bengen termasuk Depresi Hebat dan kehancuran pasar saham 1973-1974, yang memang cukup ekstrim. Walaupun demikian, mengingat bagaimana 2020 telah dimainkan sejauh ini, tampaknya tidak bijaksana untuk berasumsi bahwa kita tidak akan membuat rekor baru suatu saat nanti.

SEGERA PENSIUN? JAWAB 3 PERTANYAAN INI UNTUK MEMUTUSKAN APAKAH AKAN RELOKASI

Tahun ini telah menghasilkan imbal hasil obligasi yang rendah secara historis, yang berada di luar analisis Bengen. Itu saja yang signifikan, mengingat bahwa ia awalnya diasumsikan portofolio dengan 50% obligasi. Plus, 2020 juga telah memberikan beberapa pergerakan signifikan secara historis di pasar ekuitas. Aksi jual yang dipicu oleh virus corona pada bulan Maret adalah penurunan 30% tercepat dalam sejarah. Demikian juga, penurunan satu hari pada 16 Maret adalah S&P 500 persentase penurunan satu hari terbesar ketiga dalam sejarah.

Ini adalah kondisi pasar yang belum pernah terlihat sebelumnya bersama dengan rentang hidup yang lebih lama yang mengancam untuk melanggar aturan 4%.

Sayangnya, dalam hal perencanaan pensiun, Anda harus mengatasi skenario terburuk. Tidaklah cukup untuk memastikan 90% Anda tidak akan kehabisan uang di masa pensiun; Anda harus yakin 100%. Dan tingkat kepercayaan itu membutuhkan perencanaan yang sangat konservatif. Di dunia sekarang ini, tingkat penarikan 4% mungkin tidak cukup konservatif.

43% AMERIKA RENCANA Tunda Pensiun KARENA COVID-19

Tingkat penarikan yang lebih rendah membutuhkan penghematan yang lebih tinggi

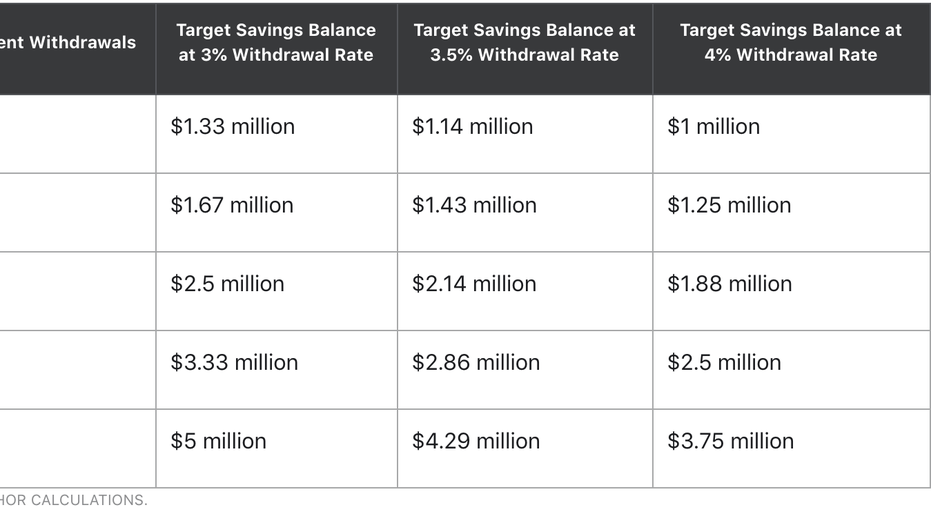

Secara matematis, menurunkan asumsi tingkat penarikan dalam rencana pensiun Anda berarti Anda harus menabung lebih banyak sebelum pensiun atau membelanjakan lebih sedikit setelah pensiun. Dan perubahannya bisa signifikan. Tabel di bawah ini menunjukkan bagaimana target saldo tabungan Anda bervariasi berdasarkan 3%, 3,5%, dan tingkat penarikan 4%, serta berapa banyak pendapatan yang Anda butuhkan dari rekening pensiun di tahun pertama Anda.

(Kredit:Motley Fool)

Seperti yang dapat Anda lihat, jika Anda berencana untuk mengambil $ 40, 000 dari tabungan pensiun Anda di tahun pertama, mengubah tingkat penarikan dari 4% menjadi 3% meningkatkan kebutuhan tabungan pemula Anda lebih dari $300, 000. Jika Anda ingin menarik enam angka setiap tahun dari tabungan Anda di masa pensiun, Anda mungkin harus menghemat tambahan $830, 000.

Jika Anda tidak ingin meningkatkan target tabungan Anda, Anda dapat mengharapkan yang terbaik (tidak disarankan sebagai keseluruhan strategi Anda) atau merencanakan gaya hidup yang lebih tenang nantinya. Jika Anda berada di jalur yang tepat untuk menghemat $2,5 juta, Misalnya, tingkat penarikan persentase poin lebih rendah menurunkan penghasilan Anda dari $100, 000 hingga $75, 000 di tahun pertama itu.

Dapatkan konservatif dengan rencana pensiun Anda

Selama 25 tahun terakhir, aturan 4% telah membantu banyak investor pensiun merencanakan tujuan tabungan mereka dan mengelola penarikan akun mereka. Tetapi karena orang hidup lebih lama dan pasar mengalahkan ekstrem historis, tingkat penarikan 4% akan kurang dapat diandalkan. Sekaranglah waktunya untuk memikirkan seperti apa rencana pensiun Anda dengan tingkat penarikan 3% atau 3,5% -- jadi Anda punya waktu untuk menyesuaikan rencana tabungan Anda sesuai kebutuhan.

KLIK DI SINI UNTUK MEMBACA LEBIH LANJUT TENTANG BISNIS FOX

-

Bagaimana Cara Menghitung Pinjaman Mobil Secara Manual?

Membeli mobil seringkali membutuhkan pinjaman untuk membiayai sebagian biaya. Untuk menghitung pembayaran bulanan Anda, Anda perlu mengetahui jangka waktu pinjaman Anda, tingkat bunga dan jumlah yang

-

Cara Menghindari Inflasi Gaya Hidup

Ada kepercayaan hampir universal bahwa memiliki lebih banyak uang secara otomatis meningkatkan keuangan pribadi seseorang. Ini bisa terjadi jika peningkatan pendapatan atau rejeki nomplok yang tiba-ti

-

Berapakah Tertinggi Sepanjang Masa untuk Dow?

Bursa Saham New York Dow Jones Industrial Average adalah indeks saham berdasarkan harga saham 30 perusahaan terbesar di AS. Nilai Dow cenderung mencerminkan kinerja pasar saham AS secara keseluruhan,

-

Apakah Aturan Perumahan 1/3 Kuno?

Jika Anda pernah mencoba menyewa atau membeli rumah, Anda mungkin pernah mendengar nasihat kuno bahwa Anda tidak boleh menghabiskan lebih dari 1/3 pendapatan Anda untuk perumahan. Pada pandangan perta

pensiun

-

Bagaimana pasar saham bisa melonjak dengan meningkatnya pengangguran?

Bagaimana pasar saham bisa melonjak dengan meningkatnya pengangguran? Dapatkan semua berita terbaru tentang coronavirus dan lebih banyak lagi dikirim setiap hari ke kotak masuk Anda. Daftar disini . Kita semua telah melihat jumlahnya -- lebih dari 30 juta orang telah...

-

Bisakah mendapatkan satu bulan ke depan menghemat anggaran Anda?

Bisakah mendapatkan satu bulan ke depan menghemat anggaran Anda? Biasanya ada cara untuk menghemat uang setiap bulan — percaya atau tidak. Contohnya, pada suatu ketika, suami saya dan saya tidak tahu apa-apa tentang bagaimana kami menghabiskan uang yang kami pero...

-

Panduan komprehensif untuk program kendaraan bekas bersertifikat

Panduan komprehensif untuk program kendaraan bekas bersertifikat Kim dan saya telah berbicara banyak tentang mobil selama beberapa bulan terakhir. Dia mengendarai Honda Accord 1996 dengan 226, 000 mil di atasnya. Mobil berjalan dengan baik dan telah melayaninya d...

-

Prediksi Pasar Saham Setelah Pemilu

Prediksi Pasar Saham Setelah Pemilu Hari pemilihan akhirnya ada di depan kita. Dalam keadaan ayunan, akan aman untuk menyalakan televisi Anda besok. Rentetan iklan akan, akhirnya, berakhir. Pasar saham akan mencari arah yang a...