Mengklaim Jaminan Sosial di 65? Anda mungkin perlu memikirkan kembali itu

Investor:Kunci tabungan pensiun adalah 'kekuatan' bunga majemuk

Phil Blancato membagikan sarannya untuk menabung untuk tahun-tahun emas

Mengklaim Jaminan Sosial pada usia 65 mungkin terdengar seperti rencana yang bagus.

Lagipula, ketika Franklin D. Roosevelt menciptakan program tunjangan pada tahun 1935, 65 ditetapkan sebagai usia pensiun "standar". Setiap pensiunan yang memilihnya akan mendapatkan manfaat Jaminan Sosial penuh mereka.

BERPIKIR UNTUK MENGKLAIM JAMINAN SOSIAL SEBELUM ANDA PENSIUN? PIKIRKAN LAGI

Tapi ini bukan tahun 1935 lagi. Dan hari ini, mulai cek Anda pada 65 Mei sebenarnya tidak menjadi pilihan terbaik. Ada beberapa alasan mengapa Anda akhirnya memikirkan kembali keputusan untuk memulai manfaat Anda saat itu dan alih-alih mengklaimnya nanti (atau lebih awal) dari yang diantisipasi.

Anda mungkin tidak dapat bertahan sampai 65

Jika Anda tidak mendekati pensiun tetapi berharap untuk bekerja sampai 65 tahun, Anda mungkin menemukan bahwa Anda tidak bisa benar-benar mewujudkannya.

Banyak orang membutuhkan Jaminan Sosial di masa pensiun karena mereka tidak memiliki penghasilan yang cukup tanpanya. Dan, Sayangnya, Masalah kesehatan, kurangnya kesempatan kerja, atau kebutuhan untuk melayani sebagai pengasuh bagi anggota keluarga akhirnya memaksa banyak orang untuk pensiun sebelum 65 tahun.

Manfaat Jaminan Sosial tersedia mulai dari 62. Jika Anda tidak bisa menunggu pensiun, Anda mungkin akhirnya harus memikirkan kembali rencana Anda untuk mengklaim manfaat pada usia 65 karena keadaan memaksa Anda untuk memulainya pada usia lebih dini.

Anda mungkin memutuskan ingin menunggu lebih lama

Jika Anda cukup beruntung untuk mencapai 65 tanpa harus mengklaim Jaminan Sosial karena kebutuhan, kamu boleh tetap memutuskan itu bukan usia yang ideal untuk memulai manfaat.

Itu karena 65 bukan lagi usia pensiun standar. Tahun lahir Anda menentukan kapan "usia pensiun penuh" (FRA) Anda, tapi itu antara 66 dan 2 bulan dan 70 sekarang. Jika Anda ingin manfaat penuh Anda, Anda harus menunggu sampai Anda memukulnya.

Manfaat berkurang dalam jumlah kecil setiap bulan jika Anda memulainya lebih awal, dengan pengurangan menambahkan hingga sekitar 6,7% pemotongan tahunan untuk masing-masing dari tiga tahun pertama (dan tambahan 5% per tahun jika Anda lebih dari tiga tahun lebih awal). Karena FRA Anda setidaknya setahun setelah ulang tahun Anda yang ke-65, Anda akan mengurangi manfaat secara permanen jika Anda tidak menunggu lebih lama.

BAGAIMANA CARA MENDAPATKAN LEBIH BANYAK PENGHASILAN PENSIUN DI LUAR JAMINAN SOSIAL

Dan pensiun sebelum FRA juga memiliki konsekuensi lain. Jika Anda berencana untuk bekerja sambil mendapatkan keuntungan, Anda dapat memperoleh penghasilan sebanyak yang Anda inginkan tanpa memengaruhi cek Jaminan Sosial Anda selama Anda telah mencapai usia pensiun penuh. Tetapi jika Anda pensiun pada usia 65 tahun, Anda tidak akan mencapai tonggak sejarah itu.

Itu berarti menghasilkan terlalu banyak dapat menyebabkan Anda kehilangan sebagian pendapatan Jaminan Sosial untuk sementara. Pada akhirnya, Anda bisa mendapatkan kembali uang dari waktu ke waktu karena manfaat akan dihitung ulang di FRA untuk memperhitungkannya. Tapi sementara itu, penghasilan Anda mungkin lebih rendah dari yang diperkirakan.

Alih-alih memulai manfaat pada usia 65 dan menerima pengurangan manfaat permanen dan pembatasan kemampuan Anda untuk bekerja, Anda mungkin ingin mempertimbangkan untuk menunggu setidaknya sampai usia pensiun penuh Anda (atau bahkan mungkin mengklaim Jaminan Sosial paling lambat 70 tahun).

Ketika Anda berakhir dengan cek bulanan yang lebih tinggi nanti, Anda mungkin sangat senang bahwa Anda memikirkan kembali rencana awal Anda.

-

20+ Pertanyaan untuk Ditanyakan Selama Open House

Berbelanja untuk real estat bisa menjadi hal yang menakutkan. Dibutuhkan waktu dan kebijaksanaan untuk mengetahui rumah mana yang tepat untuk Anda. Untuk menghindari membuang-buang waktu pada kunjunga

-

Larangan Crypto China Mendorong Lompatan di Uniswap dan Pertukaran Terdesentralisasi

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Apa Preferensi Rakesh Jhunjhunwala untuk Menginvestasikan Uangnya?

Jika Anda adalah penggemar pasar saham, kemungkinan Anda tidak tahu siapa Rakesh Jhunjhunwala yang kurus seperti penggemar Bollywood tidak tahu siapa Sharukh Khan. Dan, jika Anda tidak tahu siapa dia,

-

Cara Membatalkan Kontrak Pembelian Saya Secara Tertulis

Banyak kontrak dapat dibatalkan dalam waktu 3 hari. Kontrak pembelian, juga disebut sebagai kontrak untuk membeli atau perjanjian pembelian, adalah kontrak hukum yang meresmikan tawaran satu pihak un

pensiun

-

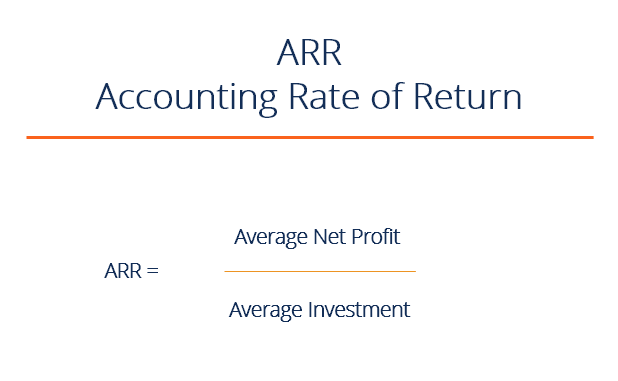

Apa itu ARR – Tingkat Pengembalian Akuntansi?

Apa itu ARR – Tingkat Pengembalian Akuntansi? Tingkat Pengembalian Akuntansi (ARR) adalah pendapatan bersih rata-rataPendapatan BersihPendapatan Bersih adalah item baris utama, tidak hanya dalam laporan laba rugi, tetapi dalam ketiga laporan keua...

-

Siapa Penyewa &Siapa Penyewa dalam Kontrak?

Siapa Penyewa &Siapa Penyewa dalam Kontrak? Dalam kontrak sewa atau leasing, lessor adalah orang yang menawarkan properti dan lessee adalah orang yang menyewakannya. Dalam banyak perjanjian sewa rumah, itu berarti bahwa lessor adalah pemilik da...

-

11 Hal Yang Harus Diketahui Setiap Investor Pasar Saham

11 Hal Yang Harus Diketahui Setiap Investor Pasar Saham Ketika saya mulai berinvestasi pada tahun 2007, Saya membeli saham pertama saya tanpa melakukan banyak penelitian. Faktanya, Saya melakukan lebih banyak penelitian untuk membeli TV layar datar pertama...

-

Cara mengelola utang menjelang pensiun

Cara mengelola utang menjelang pensiun Hutang tidak harus menghalangi Anda menikmati masa pensiun yang aman. (iStock) Anda memimpikan masa pensiun yang nyaman tetapi mungkin ada satu penghalang jalan:hutang. Menurut data dari Experian,...