Mengklaim Jaminan Sosial di 62? Anda mungkin perlu memikirkan kembali itu.

Bagaimana cara menabung untuk masa pensiun?

Phil Blancato tentang bagaimana mempersiapkan finansial untuk masa depan.

Administrasi Jaminan Sosial cukup fleksibel dalam hal membiarkan manula mendaftar untuk mendapatkan tunjangan. Anda dapat mengajukan Jaminan Sosial sejak usia 62 tahun, atau tunda pengajuan Anda hingga usia 70 tahun. Faktanya, Anda secara teknis tidak perlu mengklaim manfaat setelah Anda berusia 70 tahun, tetapi tidak ada insentif finansial untuk menunda pengajuan Anda lebih lama lagi.

Sekarang karena ini masalahnya, Anda mungkin berpikir, "Apa kerugian dari pengajuan di 62?"

Tapi sebenarnya, ada yang besar. Jika Anda mendaftar untuk manfaat sebelum usia pensiun penuh (FRA), yang merupakan 66, 67, atau 66 dan sejumlah bulan tertentu, tergantung tahun lahirnya Anda akan menguranginya secara permanen. Mengajukan tunjangan pada usia 64 tahun, Misalnya, akan mengecilkan manfaat Anda sebesar 20% jika FRA Anda 67. Sementara itu, pengajuan di 62 akan menghasilkan pengurangan sebesar mungkin dalam skenario itu - pemotongan 30%.

Usia 62 adalah usia paling populer bagi manula untuk mendaftar ke Jamsostek, begitu jelas, banyak orang rela mengorbankan keuntungan yang lebih tinggi untuk mendapatkan uang mereka lebih cepat. Tapi jika itu arah yang Anda tuju, inilah mengapa Anda mungkin ingin mempertimbangkan kembali.

Pensiun bisa menghabiskan biaya lebih dari yang Anda pikirkan

Banyak orang cepat berasumsi bahwa biaya hidup mereka akan turun drastis begitu mereka berhenti bekerja. Tetapi ketika Anda melangkah mundur dan memikirkannya, itu tidak mungkin terjadi.

Tentu, Anda mungkin menghemat uang dengan tidak harus bolak-balik, dan juga, Anda tidak perlu memberikan kontribusi untuk rencana tabungan pensiun karena, dengan baik, Anda sudah pensiun. Tapi selain itu, banyak tagihan yang Anda hadapi di kemudian hari dalam karier Anda cenderung bertahan selama masa pensiun. Dan beberapa bahkan mungkin naik.

Ambil perawatan kesehatan, Misalnya. Sangat mudah untuk mengasumsikan bahwa biaya Anda akan turun setelah Anda mendaftar di Medicare, tapi sebenarnya, Fidelity baru saja merilis perkiraan terbaru tentang biaya perawatan kesehatan senior, dan ditemukan bahwa rata-rata pasangan pria-wanita berusia 65 tahun saat ini akan menghabiskan $300, 000 untuk perawatan medis selama masa pensiun. Untuk para lajang, rata-rata pensiunan pria melihat $143, 000, sementara tipikal wanita melihat $157, 000.

Lalu ada hiburan. Anda mungkin berasumsi bahwa seiring bertambahnya usia, Anda akan keluar lebih sedikit dan melakukan lebih sedikit, tetapi pertimbangkan ini -- bekerja penuh waktu memberi Anda sesuatu untuk dilakukan dengan hari-hari Anda. Setelah Anda pensiun, Anda harus tetap sibuk dan mengisi 40 jam seminggu atau lebih yang biasanya Anda habiskan untuk pekerjaan. Itu cenderung menghabiskan sejumlah uang, bahkan jika Anda cukup cerdas untuk mencari pilihan hiburan yang murah.

Karena alasan inilah mengajukan Jaminan Sosial pada usia 62 tahun mungkin bukan taruhan yang cerdas. Meskipun tergoda untuk mendapatkan uang Anda lebih cepat, sisi sebaliknya adalah Anda akan mendapatkan manfaat bulanan yang lebih rendah seumur hidup, dan itu bisa mengakibatkan krisis keuangan yang serius begitu Anda menyadari betapa mahalnya biaya pensiun dalam praktiknya.

Lakukan panggilan yang tepat

Agar jelas, pengajuan Jaminan Sosial pada usia 62 masuk akal dalam beberapa kasus. Jika Anda benar-benar menyimpan seikat untuk pensiun, contohnya, maka Anda mungkin menginginkan keuntungan Anda lebih cepat sehingga Anda dapat menggunakannya untuk bepergian saat Anda sedikit lebih muda. Dan jika Anda memiliki lebih dari cukup uang dalam rencana IRA atau 401(k) Anda untuk menutupi biaya hidup senior Anda, maka pukulan ke gaji Jaminan Sosial Anda mungkin tidak merugikan Anda.

Lebih-lebih lagi, Anda mungkin menemukan diri Anda keluar dari pekerjaan pada usia 62 tahun bukan karena kesalahan Anda sendiri. Pada saat itu, mengklaim Jaminan Sosial di 62 mungkin diperlukan.

Inti nya, Namun, adalah sebelum Anda berasumsi bahwa usia 62 adalah waktu terbaik bagi Anda untuk mengklaim manfaat Anda, pertimbangkan apa yang mungkin dilakukan aliran pendapatan bulanan yang lebih tinggi dari Jaminan Sosial untuk Anda selama tahun-tahun senior Anda. Ada kemungkinan besar Anda akan menyadari bahwa Anda tidak mampu mendapatkan keuntungan yang besar, dan menunggu sampai FRA atau bahkan lebih adalah pilihan yang lebih baik.

-

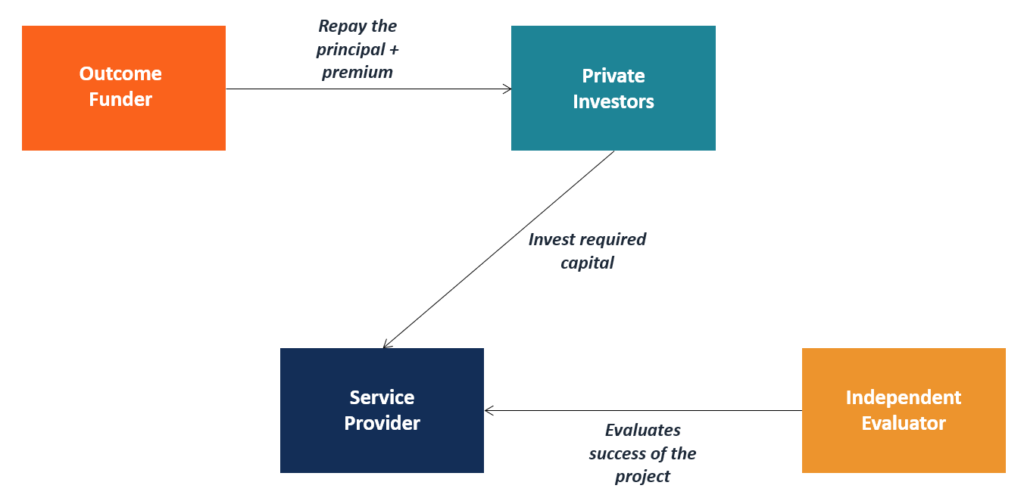

Apa itu Obligasi Dampak Pembangunan?

Sebuah obligasi dampak pembangunan adalah jenis keamanan finansial yang digunakan untuk membiayai program pembangunan di negara-negara sumber daya rendah dengan menarik investor swasta. Obligasi dampa

-

Pembaruan Stimulus:5 Cara Membuat Kredit Pajak Anak Bekerja untuk Anda

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Cara Menghitung Realisasi Pengembalian

Dengan begitu banyak pilihan investasi yang berbeda di luar sana, mungkin sulit untuk membedakan mana yang berkinerja baik dan mana yang berkinerja buruk. Untuk memantau kinerja investasi Anda, Anda d

-

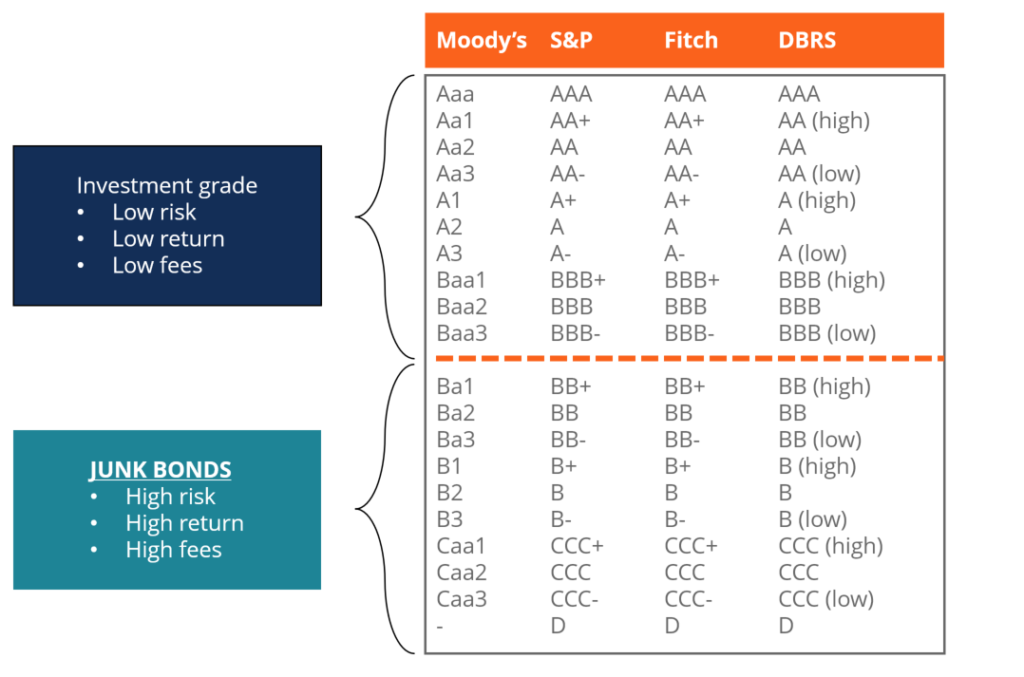

Apa itu Obligasi Sampah?

Obligasi sampah, juga dikenal sebagai obligasi imbal hasil tinggi, adalah obligasi yang dinilai di bawah peringkat investasi oleh tiga lembaga pemeringkat besar (lihat gambar di bawah). Obligasi sampa

pensiun

- Lebih banyak orang Amerika berencana untuk menunda Jaminan Sosial karena COVID-19

- Akun Terkelola Terpadu Mungkin Menjadi Taruhan Terbaik Anda untuk Pensiun

- Berapa banyak uang yang akan hilang jika Manfaat Jaminan Sosial dipotong?

- Ketika Anda dapat memanfaatkan IRA Anda dan menghindari denda pajak

- Apa itu IRA Kustodian?

- 3 Destinasi Pensiun Dini Terbaik

-

Apa itu Kontrak Berjangka?

Apa itu Kontrak Berjangka? Kontrak berjangka adalah perjanjian untuk membeli atau menjual aset yang mendasariJenis AsetJenis aset yang umum termasuk lancar, tidak lancar, fisik, tidak berwujud, Pengoperasian, dan non-operasiona...

-

Filter yang Dapat Digunakan Kembali – Hemat Waktu, Uang, dan Sumber Daya

Filter yang Dapat Digunakan Kembali – Hemat Waktu, Uang, dan Sumber Daya Hari ini adalah peringatan 40 tahun Hari Bumi. Menyadari bagaimana Anda menggunakan sumber daya Anda adalah penting, bukan hanya untuk menyelamatkan bumi dan sumber daya, tapi untuk menghemat uang. ...

-

Cara Mengajukan Tagihan Balik Dengan Visa

Cara Mengajukan Tagihan Balik Dengan Visa Kartu Visa menawarkan kenyamanan dan keamanan bagi pengguna. Kartu kredit Visa menawarkan pengguna kemampuan untuk membeli barang dan jasa daripada menggunakan uang tunai. Selain kemudahan tersebut, ...

-

15 Dosa Semua Pembeli Online Bersalah karena Berkomitmen

15 Dosa Semua Pembeli Online Bersalah karena Berkomitmen Anda terus-menerus membeli barang-barang yang tidak Anda butuhkan karena, ugh, harga ini sangat bagus. Kredit Gambar:giphy.com Kasmir di izin? Apa kabar? 2. Dan Anda mendapati diri Anda berb...