Bukan 401(k)? Simpan untuk pensiun di salah satu akun ini,

Bagaimana cara menabung untuk masa pensiun?

Phil Blancato tentang bagaimana mempersiapkan finansial untuk masa depan.

Ada alasan mengapa paket 401(k) sangat populer. Mereka tidak hanya datang dengan batas kontribusi tahunan yang murah hati, tetapi banyak perusahaan yang mensponsori 401(k)s juga mencocokkan kontribusi pekerja sampai tingkat tertentu. Itu berarti jika Anda berpartisipasi dalam 401(k), Anda bisa menikmati uang gratis di akun itu.

Tapi 401(k)s bisa mahal dan rumit untuk dirawat, jadi tidak setiap majikan menawarkannya. Jika Anda tidak memiliki akses ke 401(k), jangan khawatir -- ada cara lain untuk menyisihkan uang untuk masa pensiun. Berikut adalah tiga opsi untuk dilihat.

1. Sebuah IRA

Batas kontribusi tahunan untuk IRA jauh lebih rendah dari yang diperbolehkan 401(k)s. Saat ini, IRA maksimal $6, 000 setahun untuk penabung di bawah 50 dan $7, 000 setahun untuk mereka yang berusia 50 tahun ke atas. Tapi Anda masih bisa menumbuhkan banyak kekayaan di IRA, dan ada manfaat untuk menabung dalam satu.

Saat Anda menyimpan dalam 401(k), Anda sering terbatas pada beberapa dana untuk menginvestasikan uang Anda. Beberapa dari dana tersebut mungkin membebankan biaya besar dan kuat yang menggerogoti pengembalian Anda, sementara yang lain mungkin tidak sejalan dengan strategi pribadi Anda atau selera risiko. IRA, di samping itu, memungkinkan Anda untuk membeli saham individu untuk portofolio pensiun Anda, jadi mereka adalah alternatif yang masuk akal untuk 401(k)s atas dasar itu saja.

2. Sebuah HSA

Anda mungkin tidak memikirkan rekening tabungan kesehatan, atau HSA, sebagai program pensiun, tapi sebenarnya, itu dapat dengan mudah digunakan sebagai satu. Dengan HSA, Anda menyisihkan dana sebelum pajak untuk menutupi biaya pengobatan yang memenuhi syarat. Uang itu dapat ditarik kapan saja -- dalam waktu dekat jika Anda membutuhkannya, atau saat pensiun, ketika biaya perawatan kesehatan Anda cenderung meroket.

Satu-satunya tangkapan dengan HSA adalah bahwa untuk memenuhi syarat untuk berkontribusi pada satu, Anda harus terdaftar dalam rencana asuransi kesehatan yang dapat dikurangkan tinggi. Tapi jika kamu, Anda dapat menyumbangkan uang hari ini yang Anda alokasikan untuk masa depan. Seperti 401(k)s dan IRA, HSA memungkinkan Anda menginvestasikan uang Anda sehingga dapat tumbuh menjadi jumlah yang lebih besar, dan penarikan bebas pajak selama digunakan untuk biaya pengobatan yang memenuhi syarat.

Saat ini, HSA maksimal $3, 600 untuk individu di bawah 50 dan $7, 200 untuk keluarga di mana pemegang rekening berusia di bawah 55 tahun. Bila pemegang rekening berusia 55 tahun ke atas, batas ini meningkat menjadi $4, 600 dan $8, 200, masing-masing.

3. Akun pialang tradisional

Saat Anda memasukkan uang ke dalam akun pialang tradisional, Anda tidak mendapatkan manfaat pajak. Tapi Anda mendapatkan fleksibilitas. Tidak seperti IRA dan HSA, tidak ada batasan berapa banyak uang yang dapat Anda investasikan di akun pialang tradisional setiap tahun. Dan Anda juga tidak akan dibatasi bagaimana Anda berinvestasi.

Jika Anda akan menggunakan akun pialang untuk menabung untuk masa pensiun, Anda harus benar-benar disiplin, karena tidak ada penalti finansial untuk menguangkan investasi sebelum Anda mencapai akhir karir Anda (sedangkan dengan 401 (k) atau IRA, Anda akan dikenakan sanksi jika Anda menarik dana sebelum usia 59 1/2). Tetapi jika Anda memercayai diri sendiri untuk menyimpan uang itu sampai pensiun, itu adalah pilihan yang bagus untuk dilihat.

Tidak memiliki akses ke 401 (k) mungkin tampak seperti penghalang di jalan untuk membangun kekayaan pensiun, tapi itu tidak harus. Jika Anda tidak dapat berpartisipasi dalam 401(k), menggunakan IR, sebuah HSA, akun pialang tradisional, atau kombinasi dari ketiganya. Anda mungkin terkejut melihat berapa banyak uang yang dapat Anda peroleh dari waktu ke waktu dengan memanfaatkan alternatif ini sebaik-baiknya.

-

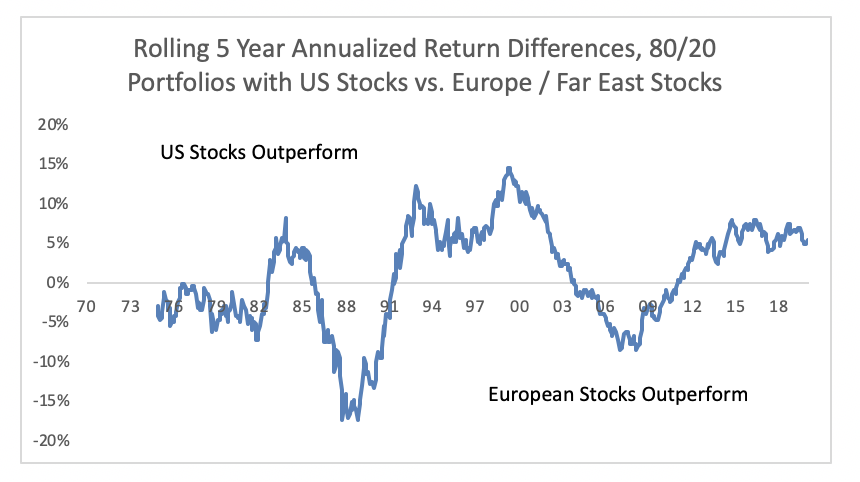

Membandingkan Kinerja Dana

Kami sering ditanya oleh klien tentang bagaimana mengevaluasi kinerja dana yang berbeda. Meskipun ini adalah keputusan yang sulit, kami memiliki beberapa hal yang perlu diingat. Pengembalian jangk

-

Cara Menguangkan Cek Kasir

Seorang teller bank sedang membantu seorang pelanggan. Cek kasir adalah bentuk pembayaran yang dapat diandalkan karena mewakili dana yang dijamin. Pembeli membayar bank uang tunai, dan kasir mengelua

-

Perbedaan Antara Asuransi &Jaminan

Hidup menyimpan banyak ketidakpastian, beberapa di antaranya dapat mengakibatkan kerugian finansial yang signifikan. Meskipun tidak ada cara untuk mencegah kerugian dalam semua kasus, instrumen sepert

-

Uang tunai coronavirus:13 cara untuk memanfaatkan uang Anda jika Anda membutuhkannya

Dengan jumlah kasus COVID-19 yang cenderung meningkat, kekhawatiran kembali bahwa kita masih akan bergulat dengan pandemi coronavirus untuk beberapa waktu ke depan. Sayangnya, yang berarti tidak hanya

pensiun

-

7 Hal yang Perlu Diketahui Sebelum Anda Membeli Uniswap (UNI)

7 Hal yang Perlu Diketahui Sebelum Anda Membeli Uniswap (UNI) Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Cara Mencairkan Paket 457b

Cara Mencairkan Paket 457b Rencana 457 (b) adalah rencana pensiun yang diuntungkan pajak yang dibatasi untuk pemerintah negara bagian dan lokal dan lembaga bebas pajak yang memenuhi syarat. Seperti rencana 401(k), Anda bisa men...

-

15+ Tanggal Keuangan Penting untuk Ditandai di Kalender Anda

15+ Tanggal Keuangan Penting untuk Ditandai di Kalender Anda Meningkatkan keuangan Anda bukanlah sprint, itu maraton. Untuk membantu Anda sukses di tahun 2018, di sini adalah kalender keuangan sekilas dengan tanggal-tanggal penting untuk merencanakan pergerakan...

-

Perdagangan saham setelah jam kerja:Cara berdagang setelah pasar tutup

Perdagangan saham di luar jam kerja bisa menjadi cara terbaik untuk masuk atau keluar dari pasar, terutama pada saham yang banyak diikuti. Dengan perdagangan jam panjang — yang mencakup perdagangan di...