Jangan klaim Jamsostek jika Anda tidak bisa menjawab 4 pertanyaan ini

Biaya pensiun melonjak di tengah kenaikan harga, kekhawatiran inflasi

Administrasi Jaminan Sosial sedang mempertimbangkan untuk menaikkan pembayaran pensiun tahun depan untuk mengimbangi kenaikan inflasi. Lydia Hu dari FOX Business dengan lebih banyak lagi.

Ingin mengklaim Jaminan Sosial Anda? Saya mengerti. Anda membayar pajak Jaminan Sosial Anda selama beberapa dekade, dan sekarang Anda siap untuk menagih apa yang terutang kepada Anda. Tetap, mengajukan tunjangan Jaminan Sosial bukanlah sesuatu yang dilakukan secara impulsif atau tanpa penelitian. Bergerak terlalu cepat dapat menghasilkan pendapatan yang lebih rendah dari yang Anda inginkan. Ini juga dapat menghilangkan fleksibilitas Anda untuk mengelola total pendapatan Jaminan Sosial rumah tangga Anda secara strategis.

Silakan dan bersemangat untuk mengklaim Jaminan Sosial segera. Tetapi juga berikan diri Anda beberapa menit untuk menjawab empat pertanyaan ini sebelum Anda mengajukan aplikasi tunjangan Anda. Dengan cara itu, Anda dapat yakin bahwa sekarang adalah waktu yang tepat untuk mengklaim.

1. Apa FRA saya?

FRA, atau usia pensiun penuh, adalah usia Anda memenuhi syarat untuk mendapatkan manfaat Jaminan Sosial penuh seperti yang dihitung dari riwayat upah Anda. Jaminan Sosial menetapkan FRA Anda berdasarkan tahun kelahiran Anda. Anda dapat melihat tugas-tugas ini, dan temukan FRA Anda sendiri di bawah ini.

1943-1954 - 66

1955 - 66 dan 2 bulan

1956 - 66 dan 4 bulan

1957 - 66 dan 6 bulan

1958 - 66 dan 8 bulan

1959 - 66 dan 10 bulan

1960 dan yang lebih baru - 67

Anda tidak perlu menunggu sampai FRA Anda mulai menerima manfaat. Anda dapat mengklaim Jaminan Sosial sejak usia 62 tahun atau hingga usia 70 tahun. Melakukan hal itu akan menghasilkan penyesuaian jumlah manfaat penuh Anda, Namun. Saat Anda mengklaim sebelum FRA, keuntungan Anda berkurang hingga 30%. Klaim setelah FRA Anda, dan keuntungan Anda meningkat hingga 32%.

Penyesuaian, atas atau bawah, dihitung dari jumlah bulan antara tanggal klaim Anda dan FRA Anda. Itulah mengapa Anda akan melihat perubahan yang lebih kecil dalam jumlah manfaat Anda dengan mengklaim lebih dekat ke FRA Anda dan perubahan yang lebih besar dengan mengklaim sangat awal atau sangat terlambat.

2. Apakah catatan penghasilan saya akurat?

Manfaat Jaminan Sosial Anda dihitung dari catatan penghasilan Anda, yang berasal dari pelaporan majikan. Rumus manfaat rata-rata Anda dibayar 35 tahun tertinggi. (Jika Anda memiliki riwayat upah kurang dari 35 tahun, tahun-tahun yang hilang disertakan dengan penghasilan nol.)

Jika data dalam catatan penghasilan Anda tidak lengkap atau tidak akurat, rata-rata Anda akan miring. Itu bisa mengarah pada keuntungan yang diperhitungkan yang kurang dari apa yang menjadi hak Anda.

Untung, Anda dapat dengan mudah meninjau riwayat gaji Anda secara online. Juga, Jamsostek memiliki proses untuk memperbaiki kesalahan.

Untuk mengakses catatan penghasilan Anda, buat akun di "Jaminan Sosial saya". Masuk dan Anda akan menemukan banyak informasi berguna, termasuk tautan untuk meninjau catatan penghasilan lengkap Anda. Apa yang akan Anda lihat di sana adalah daftar tahun dan penghasilan Jaminan Sosial dan Medicare yang dikenakan pajak.

Jika data Anda tidak terlihat benar, kumpulkan dokumentasi apa pun yang Anda miliki tentang informasi yang benar. Idealnya, Anda akan memiliki satu atau lebih formulir W-2, kembalian pajak, atau slip gaji. Sebaliknya, mencatat informasi kontak untuk majikan yang membayar penghasilan yang bersangkutan, bersama dengan tanggal Anda bekerja di sana dan berapa banyak yang Anda hasilkan. Kemudian, hubungi Jaminan Sosial dan tanyakan tentang memperbaiki catatan Anda.

3. Berapa banyak lagi yang bisa saya peroleh dengan mengklaim nanti?

Nanti Anda mulai menerima Jamsostek, semakin tinggi keuntungan Anda. Ada formula yang mendorong perubahan ini, tetapi Anda tidak benar-benar perlu mengetahui matematika untuk memahami dampaknya. Anda dapat memperkirakan keuntungan Anda pada usia berapa pun di portal Jaminan Sosial saya. Uji usia klaim yang berbeda dan Anda akan melihat bahwa menunda manfaat Anda meningkatkan pendapatan Jaminan Sosial Anda.

Ada biaya untuk menunggu, Namun. Penundaan tiga tahun untuk klaim manfaat Anda dapat meningkatkan penghasilan Anda sebesar 20%, tetapi Anda harus melupakan pendapatan tiga tahun di muka. Untuk memasukkannya ke dalam angka, Anda bisa menambah $1, 300 cek bulanan menjadi $1, 560. Biaya di muka Anda adalah pendapatan yang tidak Anda terima dengan menunggu tiga tahun -- dengan total $46, 800, atau 36 bulan dikalikan $1, 300.

Anda dapat mengevaluasi trade-off ini dalam hal titik impas. Dalam skenario ini, berapa lama waktu yang dibutuhkan untuk manfaat Anda yang lebih tinggi untuk menutupi biaya dimuka? Jika manfaatnya $260 lebih tinggi setiap bulan, Anda akan menutupi $46, 800 dalam 180 bulan atau 15 tahun. Itu mungkin masuk akal jika Anda berencana untuk hidup sampai 90 tahun tetapi tidak jika Anda mengharapkan umur yang jauh lebih pendek.

4. Apa rencana pasangan saya untuk Jaminan Sosial?

Jika Anda sudah menikah, Anda berdua harus berkolaborasi dalam menentukan waktu klaim manfaat pensiun Anda. Kebebasan Anda untuk menjadi strategis tentang waktu bergantung pada apakah Anda berdua memenuhi syarat untuk mendapatkan tunjangan berdasarkan riwayat upah Anda sendiri. Jika kamu melakukan, salah satu dari Anda bisa mengklaim lebih awal untuk penghasilan saat ini, dan yang lainnya bisa menunda klaim untuk mendukung pendapatan masa depan.

Anda akan memiliki lebih sedikit fleksibilitas jika salah satu dari Anda akan mengumpulkan tunjangan pasangan berdasarkan riwayat upah yang lain. Biasanya, pencari nafkah utama harus mulai menerima manfaat sebelum manfaat pasangan tersedia. (Ada pengecualian bagi mereka yang mengasuh anak di bawah usia 16 tahun atau cacat.)

Juga, manfaat pasangan berkurang saat diklaim sebelum FRA, tetapi mereka tidak meningkat untuk mengklaim setelah FRA. Mengingat bahwa menunda manfaat pencari nafkah utama juga menunda manfaat pasangan, menunggu FRA masa lalu untuk mengklaim mungkin lebih sulit untuk dibenarkan. Anda akan menunda dua pendapatan, tetapi hanya penerima pendapatan utama yang akan melihat pendapatan yang lebih tinggi nanti.

Mengelola Jamsostek hari ini dan besok

Anda bekerja selama bertahun-tahun untuk mendapatkan manfaat Jaminan Sosial Anda. Dan sekarang, Anda dapat mengoptimalkan manfaat itu dalam waktu yang jauh lebih singkat dengan memahami bagaimana waktu memengaruhi penghasilan Anda, memverifikasi keakuratan riwayat upah Anda, dan perencanaan strategis dengan pasangan Anda.

Penghasilan Jaminan Sosial Anda akan bersama Anda selama sisa hidup Anda. Beberapa item tindakan mudah sekarang untuk melakukannya dengan benar akan sepadan dengan usaha.

-

Pemanenan rugi-pajak:Bagaimana mengubah kerugian investasi menjadi keringanan pajak yang menghemat uang

Cium selamat tinggal investasi Anda yang buruk dan dapatkan keringanan pajak untuk melakukannya – itulah ide di balik pemanenan rugi pajak. Dan itu bisa menjadi langkah cerdas untuk dilakukan saat tah

-

Cara Menghitung Deflator PDB

Deflator PDB membantu kita membandingkan tingkat pertumbuhan riil di berbagai negara. Deflator PDB adalah faktor palsu yang memungkinkan kita untuk membandingkan Produk Domestik Bruto suatu perekonom

-

Latte Rempah Labu Anda Mungkin Tiba Sebelum Hari Buruh

Kredit Gambar:@ceiligirl/Twenty20 Mengubah daun, cuaca jaket, kembali ke sekolah, musim sepak bola — entah bagaimana tidak ada yang lebih menandai datangnya musim gugur selain Latte Latte Labu Labu S

-

Perbedaan Antara Tagihan Komersial &Tagihan Perbendaharaan

Tagihan komersial dan tagihan Treasury keduanya investasi jangka pendek. Ketika Anda membeli satu, Anda meminjamkan uang kepada penerbit tagihan — uang yang Anda dapatkan kembali, dengan minat, ketika

pensiun

-

Cara Membeli ke ICO (Penawaran Koin Awal)

Cara Membeli ke ICO (Penawaran Koin Awal) Semua yang Perlu Anda Ketahui Tentang ICO Kami menjelaskan apa itu Initial Coin Offering (ICO) dan bagaimana cara membeli ke ICO. Untuk memulai, Anda akan membutuhkan dompet cryptocurrency dan beber...

-

Jangan percaya ramalan Brexit tentang kehancuran ekonomi

Jangan percaya ramalan Brexit tentang kehancuran ekonomi Kejutan dan kengerian pada pemungutan suara Brexit sangat keras dan riuh. Beberapa orang tampaknya menikmati ketidakpastian yang dipicu oleh hasil referendum. Pound jatuh nilainya, penurunan di pasar ...

-

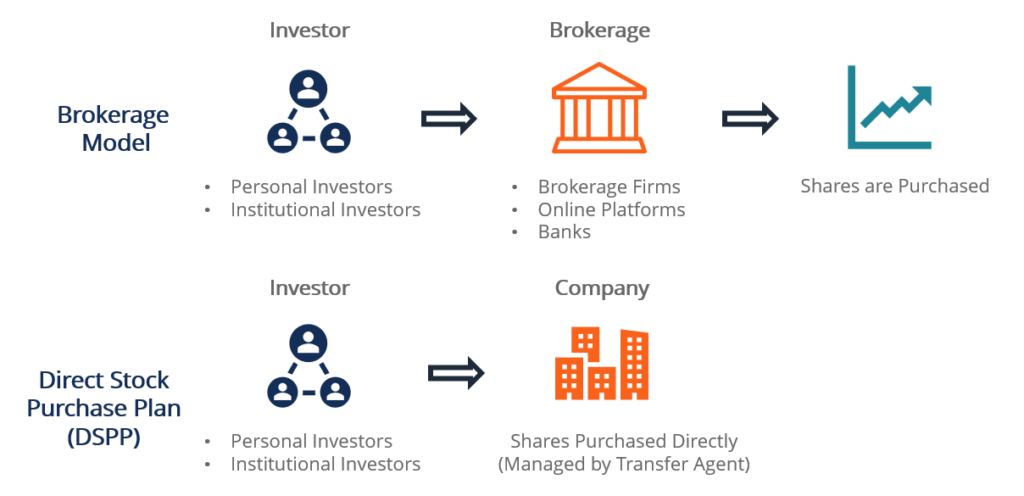

Apa itu Rencana Pembelian Saham Langsung (DSPP)?

Apa itu Rencana Pembelian Saham Langsung (DSPP)? Rencana Pembelian Saham Langsung (DSPP) adalah cara bagi individu untuk membeli saham langsung dari perusahaan daripada melalui perantara. Khas, investor membeli saham melalui perantara, sepe...

-

Ikuti tantangan uang 52 minggu:Apa itu dan bagaimana melakukannya

Bagi siapa pun yang mencoba menghemat lebih banyak uang di tahun 2021, tantangan uang 52 minggu adalah cara sederhana dan efektif untuk tetap di jalur. Dan di akhir tahun, Anda akan memiliki $1, 378 d...