Akankah menabung di IRA saja membuat Anda pensiun?

Investor:Kunci tabungan pensiun adalah 'kekuatan' bunga majemuk

Phil Blancato membagikan sarannya untuk menabung untuk tahun-tahun emas

Sementara banyak orang Amerika memiliki akses ke paket 401(k) melalui majikan mereka, tidak setiap perusahaan menawarkannya. Kabar baiknya adalah jika Anda tidak memiliki 401(k) yang tersedia untuk tujuan tabungan pensiun, Anda selalu dapat memasukkan uang Anda ke dalam IRA.

IRA menawarkan sejumlah manfaat. Untuk satu hal, mereka memungkinkan Anda untuk menginvestasikan tabungan pensiun Anda di saham individu, sedangkan dengan 401(k), Anda umumnya hanya dapat membeli dana. Banyak IRA juga datang dengan biaya lebih rendah dari 401(k)s.

Tetapi jika ada satu kelemahan terbatas pada IRA, itu tidak menyisihkan uang sebanyak setiap tahun untuk pensiun sebagai 401 (k) akan memungkinkan. Saat ini, IRA maksimal $6, 000 setahun untuk penabung di bawah 50, dan $7, 000 setahun untuk mereka yang berusia 50 tahun ke atas.

Ketika kita membandingkan batasan ini dengan apa yang ditawarkan 401(k), mudah untuk melihat mengapa IRA mungkin tampak seperti pilihan tingkat kedua. Sekarang, 401(k)s maksimal $19, 500 setahun untuk penabung di bawah usia 50 tahun, dan $26, 000 untuk mereka yang berusia 50 tahun ke atas.

Jika Anda tidak punya pilihan selain menyimpan uang Anda di IRA, Anda mungkin khawatir bahwa Anda akan berakhir malu dengan tujuan Anda begitu masa pensiun tiba. Tapi sebenarnya, Anda mungkin terkejut melihat seberapa banyak kekayaan yang IRA memungkinkan Anda untuk membangun.

Maksimalkan IRA Anda

Jika Anda hanya menabung di IRA Anda selama beberapa tahun dan Anda menginvestasikan tabungan Anda secara konservatif, lalu ya, Anda mungkin akan kekurangan pendapatan pensiun pada saat karir Anda berakhir. Tetapi jika Anda menabung di IRA selama bertahun-tahun dan menginvestasikan uang Anda dengan bijak, Anda mungkin berakhir dengan cukup uang untuk pensiun seorang jutawan.

Tidak, itu bukan salah ketik. Katakanlah Anda mulai memaksimalkan IRA pada usia 25 tahun dan terus melakukannya hingga usia 65 tahun. Anggap juga batas kontribusi tahun ini tidak berubah sama sekali dari waktu ke waktu (hal itu tidak mungkin terjadi, tapi demi kesederhanaan, kita akan pergi dengan itu).

Akhirnya, mari kita asumsikan Anda menginvestasikan IRA Anda dalam jumlah besar di saham. Jika begitu, Anda dapat dengan mudah menikmati pengembalian rata-rata 8% tahunan selama 40 tahun, karena itu beberapa poin persentase di bawah rata-rata pasar saham.

Siap untuk nomor tabungan akhir Anda? Ini adalah $ 1,58 juta yang cukup mengesankan.

Dan ingatlah, angka itu mengasumsikan bahwa batas kontribusi IRA hari ini tidak akan naik. Meskipun ambang batas tersebut tidak selalu meningkat dari tahun ke tahun, selama 40 tahun, mereka cenderung untuk pergi lebih tinggi.

Bawa pulang? Jika Anda tidak memiliki akses ke 401(k) untuk tabungan pensiun, jangan takut. Jika Anda mengelola IRA Anda dengan bijak dan bertujuan untuk memaksimalkan kontribusi Anda setiap tahun, Anda dapat mengumpulkan jumlah uang yang sangat bagus untuk tahun-tahun senior Anda.

Ingat, banyak orang yang memiliki 401(k) tidak hampir memaksimalkan kontribusi mereka setiap tahun. Jadi jika Anda "terjebak" dengan IRA, jangan khawatir -- dan jangan berasumsi bahwa pensiun kaya tidak ada di masa depan Anda.

-

Debat tempat penitipan anak:Pedang bermata dua

Seperti yang banyak dari Anda ketahui, suami saya mengalami krisis karir yang membuatnya menganggur selama beberapa bulan musim panas lalu. Itu menakutkan, tetapi kami belajar banyak dari pengalaman —

-

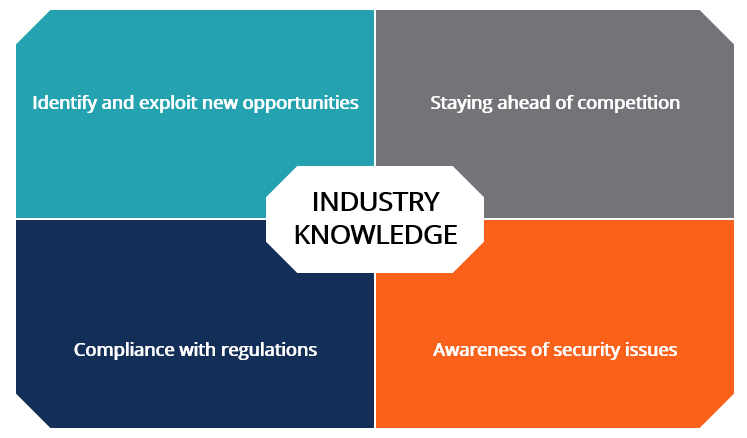

Apa itu Pengetahuan Industri?

Pengetahuan industri adalah istilah yang menggambarkan akumulasi pengetahuan dan kesadaran tentang seluk-beluk apa yang terjadi pada industri tertentu yang diminati. Pengetahuan tentang suatu industri

-

Apa itu Akun Tidak Aktif?

Akun yang tidak aktif mengacu pada akun yang tidak menunjukkan aktivitas – seperti setoran dan penarikan – untuk jangka waktu yang lama. Lembaga keuangan perlu melakukan upaya untuk menghubungi pemili

-

Rantai pasokan makanan global industri mengancam kesehatan manusia – inilah cara memperbaikinya

Dalam wabah yang kini telah berlangsung selama lebih dari 28 bulan, setidaknya 279 orang di 41 negara bagian telah jatuh sakit karena kebal terhadap banyak obat Salmonella infeksi terkait dengan pro

pensiun

- Pensiun Tidak Lagi di Cakrawala bagi Banyak Orang

- RUU reformasi pensiun:Ketentuan utama yang akan memengaruhi Anda

- Investasi Pendapatan Pensiun:3 Tips Berinvestasi Pasca Pensiun

- Rencana Kontribusi yang Ditetapkan

- Rencana Pensiun Terbaik untuk Investor

- Haruskah Anda secara aktif berdagang di Roth IRA?

-

Kematian Pasar Beruang Melalui Seribu Salib Emas (Mungkin)

Kematian Pasar Beruang Melalui Seribu Salib Emas (Mungkin) Jika Semua Berjalan Baik, Pengaturan Ini Dapat Membawa Kita Keluar dari Pasar Beruang 2018…. Jika Grafik mingguan Bitcoin, Eter setiap hari, Harian Litecoin, dan banyak lagi semuanya disiapkan untuk...

-

Pekerjaan Apa yang Dapat Dilakukan Anak Usia 10 Tahun Selama Musim Panas?

Pekerjaan Apa yang Dapat Dilakukan Anak Usia 10 Tahun Selama Musim Panas? Pekerjaan rumah tangga sederhana adalah cara mudah untuk mendapatkan beberapa dolar ekstra. Menghasilkan uang selama bulan-bulan musim panas dari sekolah tidak semudah anak-anak berusia 10 tahun sepe...

-

Bagaimana Cara Kerja Kartu American Express?

Bagaimana Cara Kerja Kartu American Express? Bagaimana Cara Kerja Kartu American Express? Kredit Ditawarkan Ketika pelanggan mengajukan permohonan kartu, American Express membuat penawaran kredit langsung. Batas kredit langsung dari American ...

-

Perencanaan Keuangan dengan Anggaran Bulanan untuk Single Parents

Perencanaan Keuangan dengan Anggaran Bulanan untuk Single Parents Sebagai orang tua tunggal, Anda memiliki banyak tanggung jawab bertumpu di pundak Anda. Anda yang bertanggung jawab dan tidak ada orang lain yang dapat memutuskan cara terbaik untuk menganggarkan uang...