Perencanaan Keuangan Adalah Peta Jalan Anda

Saya percaya hampir semua orang bisa mendapatkan keuntungan dari beberapa perencanaan keuangan. Apakah Anda ingin menikah dan memiliki keluarga, perlu menabung untuk kuliah atau ingin pensiun ke iklim yang lebih hangat, Anda jauh lebih mungkin untuk mencapai tujuan Anda jika Anda memiliki rencana di tempat.

Tapi di mana untuk memulai? Pikirkan tentang apa yang ingin Anda capai dalam hidup baik sebelum dan sesudah pensiun. Bagi banyak dari kita, pensiun dapat berlangsung 25 sampai 30 tahun.

Berikut adalah perencanaan keuangan primer untuk membantu Anda mendapatkan di jalur:

Nilai Di Mana Anda Saat Ini

Selalu sulit untuk menyeimbangkan pekerjaan dan kehidupan pribadi kita. Menemukan waktu untuk merencanakan masa depan keuangan Anda terkadang tampak menakutkan. Mulailah dengan mengumpulkan dan mengatur pernyataan Anda, dll. Semakin cepat Anda memulai proses ini dalam hidup Anda, semakin mudah untuk mencapai tujuan keuangan Anda. Kumpulkan laporan mutasi bank Anda, setiap pernyataan investasi, dll. Jangan lupa tagihan kartu kredit Anda, buku cek dan slip gaji Anda. (Anda juga harus memiliki 3-6 bulan pengeluaran yang disisihkan sebagai Dana Darurat.) Anda dapat mengurangi hutang Anda dari aset Anda untuk menentukan Kekayaan Bersih Anda.

Untuk menghitung Arus Kas Anda, selesaikan lembar kerja yang mencantumkan penghasilan Anda dan semua pengeluaran bulanan Anda. Jangan lupa item seperti biaya bulanan Anda untuk asuransi, pajak, keperluan, penitipan anak, biaya mobil dan transportasi umum, tabungan pensiun, pembayaran kartu kredit, dll.

Menabung secara teratur harus menjadi prioritas. Setelah membayar hipotek atau sewa Anda, membayar sendiri harus berikutnya. Setelah Anda terbiasa, itu akan menjadi sifat kedua, dan Anda akan senang saat tabungan Anda bertambah.

Di Mana Anda Ingin Menjadi?

- Pernahkah Anda memikirkan di mana Anda ingin berada di 10, 20 atau 30 tahun?

- Jika Anda ingin memiliki rumah sendiri, apa yang akan Anda gunakan untuk uang muka?

- Jika Anda memiliki anak, bagaimana Anda akan membayar pendidikan perguruan tinggi mereka?

- Apakah Anda bisa pensiun dini?

- Atau apakah Anda harus bekerja hingga usia 70-an?

Ini adalah beberapa item tiket besar yang kita semua pikirkan. Tetapi hanya berpikir tidak akan membantu Anda mencapai apa yang Anda inginkan.

Sebelum Anda dapat menyisihkan uang untuk tujuan jangka panjang Anda, pastikan arus kas Anda cukup untuk menutupi pengeluaran bulanan Anda. Jika ada uang yang tersisa setelah tagihan Anda dibayar, maka Anda perlu memprioritaskan tujuan jangka panjang Anda. Yang paling disukai, Anda akan membeli rumah Anda dan anak-anak Anda akan mulai kuliah sebelum Anda pensiun. Berapa banyak yang Anda perlu simpan setiap bulan untuk mencapai tujuan Anda yang berbeda? Bisakah Anda menabung untuk beberapa tujuan sekaligus?

Berinvestasi untuk Mencapai Tujuan Anda

Satu hal yang universal dalam memenuhi tujuan keuangan Anda:membuat uang Anda tumbuh.....Apresiasi Modal. Jumlah waktu yang Anda perlukan untuk mencapai tujuan, jumlah uang yang dapat Anda hemat dari waktu ke waktu, dan tingkat pengembalian yang Anda harapkan untuk diterima merupakan faktor penting saat berinvestasi. Tujuan yang berbeda memiliki kerangka waktu yang berbeda..... Anda dapat mengambil lebih banyak risiko saat berinvestasi untuk masa pensiun (jika itu adalah tujuan jangka panjang) daripada jika Anda menabung untuk uang muka.

Diversifikasi adalah konsep penting lainnya, terutama ketika berinvestasi jangka panjang. Saat menabung untuk masa pensiun, Misalnya, berapa persentase investasi Anda dalam saham (atau reksa dana saham) versus obligasi (atau reksa dana obligasi) dan uang tunai? Anda mungkin juga ingin mempertimbangkan untuk menjawab kuesioner risiko untuk membantu Anda menentukan seberapa konservatif atau agresifnya Anda saat berinvestasi. Ada risiko yang terkait dengan sebagian besar investasi. Mengambil jumlah risiko yang tepat dapat menjadi salah satu faktor dalam menentukan apakah Anda akan mencapai tujuan keuangan Anda atau tidak. Saat Anda menjadi investor yang lebih berpengalaman selama bertahun-tahun, Anda mungkin juga menemukan bahwa Anda ingin mengambil lebih sedikit risiko seiring bertambahnya usia. Lebih sedikit risiko dalam portofolio Anda dapat membantu melestarikan telur Anda berikutnya sehingga lebih banyak yang akan ada saat Anda membutuhkannya.

-

Cara Mengumpulkan Barang Bukti di TKP

Barang bukti yang dikumpulkan di TKP harus disimpan dengan baik. Hampir semua TKP mengandung bukti yang harus dikumpulkan untuk dianalisis dan digunakan dalam penuntutan di masa depan. Menggunakan te

-

Cara Menyetor Cek di Mesin ATM Bank of America

Cara Menyetor Cek di Mesin ATM Bank of America Mesin teller otomatis Bank of America membebaskan pelanggannya dari jam kerja bankir. Anda dapat melakukan perjalanan ke bank sesuka Anda, bersama denga

-

Apa itu Variable Coupon Renewable Note (VCR)?

Catatan yang dapat diperbarui dengan kupon variabel (VCR) adalah jenis sekuritas pendapatan tetap yang dapat diperbarui. Ciri khasnya adalah bahwa pengembalian, yang dikenal sebagai tingkat kupon vari

-

Laporan Kredit dan Utang Credit Karma:Kuartal ke-3 2020

Total keseluruhan utang naik 9% pada kuartal ketiga tahun 2020 dibandingkan dengan periode yang sama tahun 2019 di antara anggota Credit Karma, tetapi rata-rata utang kartu kredit turun hampir 4% dari

Keuangan pribadi

- 'Mengapa Saya Tidak Kaya &Terkenal?' Delusi Zaman Kita

- Roundup Mingguan:Masa Depan K-12 Edtech dan Kasus Meningkat di Kalangan Universitas

- Ini Resolusi Finansialku Tahun 2022

- Bagaimana Menjadi Lebih Tegas Dalam 3 Langkah

- 5 Uang Bergerak untuk Membuat Momen Anda Memutuskan untuk Menikah

- Sewa Melonjak Lebih Dari 10%. 3 Hal yang Dapat Anda Lakukan untuk Mengikuti

-

Bagaimana Saya Mencapai Coast FIRE Saat Membesarkan 3 Anak

Bagaimana Saya Mencapai Coast FIRE Saat Membesarkan 3 Anak Beberapa tahun yang lalu, saya dan suami saya mencapai Coast FIRE. Apa itu Coast FIRE? Coast FIRE adalah ketika Anda memiliki cukup investasi di rekening pensiun Anda sehingga tanpa kontribusi lebih...

-

Dana Harga T. Rowe Terbaik untuk Penabung Pensiun 401(k)

Dana Harga T. Rowe Terbaik untuk Penabung Pensiun 401(k) Kiplinger Harga Thomas Rowe, yang mendirikan perusahaan investasi eponimnya pada tahun 1937, dianggap oleh banyak orang sebagai bapak investasi pertumbuhan. Jadi seharusnya tidak mengejutkan bahwa T...

-

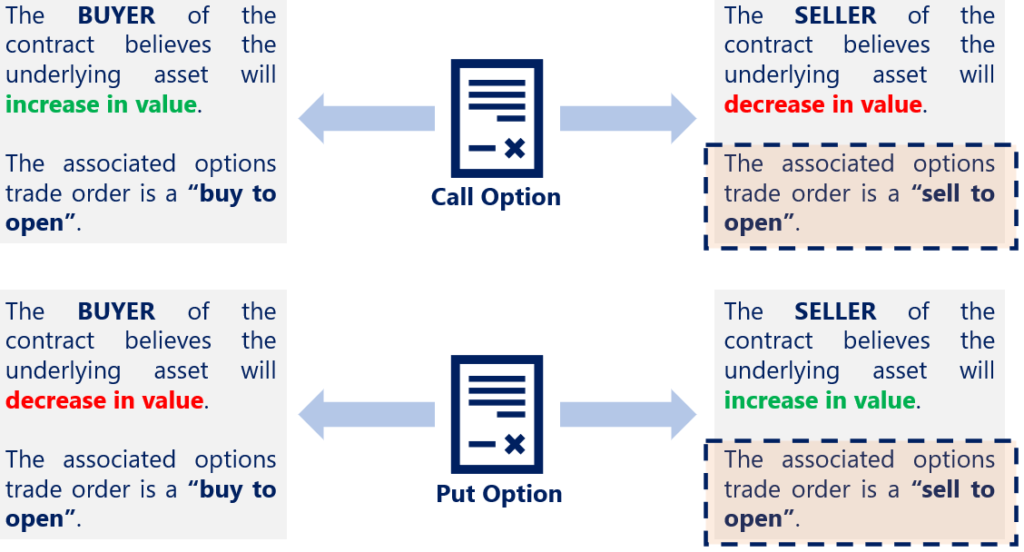

Apa itu Sell to Open?

Apa itu Sell to Open? Sell to open adalah perintah perdagangan opsi dan mengacu pada memulai posisi opsi pendek dengan menulis atau menjual kontrak opsi. Ketika seorang individu menjual untuk membuka, dia memulai posisi ...

-

Penipuan Terkait COVID Telah Merugikan Orang Amerika $586 Juta Hingga Saat Ini

Penipuan Terkait COVID Telah Merugikan Orang Amerika $586 Juta Hingga Saat Ini Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...