Memiliki Rencana Keuangan yang Sehat adalah Kuncinya

Sebelum Anda mulai menginvestasikan aset hasil jerih payah keluarga Anda, memiliki rencana keuangan yang baik adalah kunci untuk memastikan pilihan investasi Anda terarah dengan baik. Di bawah ini Anda akan menemukan beberapa langkah yang dapat Anda ambil untuk mempersiapkan rencana keuangan Anda terlebih dahulu. Seperti biasa, itu selalu yang terbaik untuk berbicara dengan perencana keuangan profesional terlebih dahulu sebelum menerapkan:

Langkah 1:Asuransikan gaji penerima pendapatan dengan asuransi Jiwa dan asuransi Cacat. Jika sesuatu terjadi padanya, maka keluarga tidak akan memiliki beban keuangan. Aturan praktis yang sederhana adalah untuk mengasuransikan 60% dari gaji penerima pendapatan dengan kenaikan inflasi untuk asuransi cacat dan 20 kali gaji penerima pendapatan untuk asuransi jiwa, tetapi berbicaralah dengan perencana keuangan profesional untuk mengetahui jumlah dan jenis pertanggungan yang tepat untuk Anda.

Langkah 2:Sisihkan Dana Darurat enam bulan untuk digunakan jika terjadi kehilangan pekerjaan atau keadaan darurat medis, setara dengan biaya hidup enam bulan. Hemat 3 bulan di reksa dana pasar uang, dan setengah lainnya dalam CD 6 bulan untuk memaksimalkan tarif Anda.

Langkah 3:Siapkan Jalur Kredit Ekuitas Rumah setara dengan enam bulan biaya hidup, sebagai cadangan dana darurat Anda. Ini akan meningkatkan jaring pengaman Anda menjadi biaya hidup 1 tahun, waktu yang cukup bagi orang yang tidak bekerja untuk kembali bekerja setelah kehilangan pekerjaan.

Langkah 4:Menyusun anggaran yang memungkinkan untuk menghemat setidaknya 10% dari pendapatan penerima pendapatan. Anggaran harus menunjukkan pendapatan bulanan penerima pendapatan, dan semua arus kas keluar bulanan rumah tangga. Cari cara untuk memotong/mengurangi semua pengeluaran non-diskresioner dalam anggaran seperti makan di luar, hiburan, dan lain-lain.

Langkah 5:Lunasi semua hutang non-hipotek dan non-kendaraan... terutama hutang kartu kredit. Sebagai aturan praktis sederhana, menjaga biaya perumahan bulanan Anda kurang dari 28% dari pendapatan kotor bulanan penerima pendapatan dan total pembayaran utang bulanan kurang dari 36% dari pendapatan kotor bulanan.

Langkah 6:Pastikan Anda menabung setidaknya 10-15% dari gaji penerima pendapatan untuk masa pensiun. Jika uang ketat, pertimbangkan untuk menyimpan dalam urutan ini. Simpan hingga pertandingan 401k majikan Anda terlebih dahulu, dan kemudian gunakan sisa uang tabungan Anda untuk mendanai Roth IRA untuk Anda masing-masing (dengan asumsi Anda memenuhi syarat). Kemudian jika Anda masih memiliki sisa uang tunai berlebih, tingkatkan kontribusi 401k Anda. Pertimbangkan menabung untuk kuliah anak-anak Anda hanya setelah Anda mengurus tabungan pensiun Anda.

Itu filosofi sederhana. Perencanaan keuangan terlebih dahulu - kemudian investasi, untuk menjaga pilihan investasi Anda bergerak ke arah yang Anda inginkan. Seperti biasa, itu selalu yang terbaik untuk berbicara dengan perencana keuangan profesional terlebih dahulu sebelum menerapkan karena asumsi dan rekomendasi perlu disesuaikan dengan situasi spesifik Anda.

-

Bagaimana Memaksimalkan Keuntungan... dan Menghindari Pajak Pintu Belakang Wall Streets pada Investor Reguler

Mark Sebastian Awal minggu ini, Saya menyebut satu saham biasa yang digunakan orang dalam Wall Street sebagai sapi perah pribadi mereka - sementara mereka mengalihkan uang klien mereka ke pemain di b

-

16 Alternatif Terbaik untuk TV Kabel untuk 2021

Ketika datang ke layanan yang membantu Anda menghemat uang, kabel tradisional tidak pernah ada dalam daftar itu. Kebanyakan orang membenci tagihan kabel bulanan itu, bahkan jika mereka menikmati menon

-

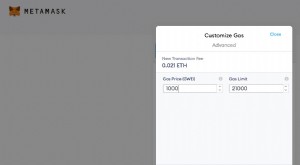

Transaksi Gagal di Ethereum

Mengapa Transaksi ETH Gagal dan Apa yang Harus Dilakukan Tentangnya Ketika transaksi gagal di jaringan Ethereum, Anda masih dikenakan biaya. Transaksi gagal ketika tidak ada cukup bensin untuk memba

-

Perbedaan Sertifikat Deposito dan Deposito Tetap

Tidak ada perbedaan antara sertifikat deposito dan deposito tetap. Mereka adalah istilah yang dapat dipertukarkan untuk deposito berjangka, yaitu uang yang disimpan pada bank atau lembaga keuangan lai

Keuangan pribadi

- Apa Itu Investasi Pinjaman Mikro Dan Bagaimana Anda Dapat Menghasilkan Uang Dengannya?

- Perdagangan Selama Musim Penghasilan Dijelaskan

- 10 Pelajaran yang Saya Pelajari Dari Mengalahkan Penundaan 300 Kali

- 4 Program Pengembangan Karir Online Teratas yang Dapat Anda Lakukan Saat Ini

- Pro dan Kontra Membiayai Kembali Pinjaman Mobil

- Afirmasi Positif Untuk Orang Yang Tidak Suka Afirmasi

-

Cara Menghitung Pendapatan Kotor

Cara Menghitung Pendapatan Kotor Cara Menghitung Pendapatan Kotor Anda mungkin perlu menghitung pendapatan kotor Anda jika Anda mengajukan permohonan hipotek atau memenuhi syarat untuk mendapatkan kartu kredit, antara lain alasan. P...

-

Perusahaan Apa yang Menawarkan Investasi Tetes?

Perusahaan Apa yang Menawarkan Investasi Tetes? Banyak perusahaan yang berbeda menawarkan rencana reinvestasi dividen. Membeli saham bisa menjadi proposisi yang sulit jika Anda tidak memiliki banyak uang untuk diinvestasikan sekaligus. Namun, bany...

-

Apakah Saya Membutuhkan Asuransi Hak Saat Membeli Tanah?

Apakah Saya Membutuhkan Asuransi Hak Saat Membeli Tanah? Judul memberikan bukti hak pemilik untuk memiliki dan menggunakan properti, termasuk tanah yang belum dikembangkan. Jika ada cacat dalam judul untuk properti, dan bisa banyak, mereka dapat menyebabkan...

-

Apa itu Office REIT?

Apa itu Office REIT? Office REIT adalah REIT yang membangun, mengelola, dan memelihara gedung perkantoran, dan mereka menyewakan kantor ke perusahaan yang membutuhkan ruang untuk menampung karyawan mereka. Meskipun ada pe...