Inilah yang Dilakukan Transfer Saldo ke Kredit Anda

Jika Anda berjuang dengan utang dan suku bunga tinggi terus menghabiskan sebagian besar pembayaran bulanan Anda, kartu transfer saldo mungkin hanya apa yang diperintahkan dokter. Kartu kredit transfer saldo akan menawarkan bunga 0% selama 6-21 bulan.

Namun ada banyak hal yang perlu diperhatikan sebelum mengajukan kartu transfer saldo. Sementara beberapa kartu transfer saldo membebankan biaya dimuka 3-5% untuk mentransfer saldo, beberapa kartu tidak mengenakan biaya apapun. Bagaimanapun, mencetak 0% APR selama satu tahun atau lebih dapat membantu Anda keluar dari hutang. Tanpa bunga yang harus dibayar, seluruh pembayaran bulanan Anda akan langsung masuk ke pokok saldo Anda dan menghapus hutang Anda dengan lebih cepat. (Baca juga:Panduan Langkah Demi Langkah Melakukan Transfer Saldo)

Apa yang dilakukan transfer saldo terhadap kredit Anda?

Sementara skenario di atas mungkin terdengar ideal, penting untuk memahami apa yang terjadi pada kredit Anda, jika ada, ketika Anda mengajukan permohonan kartu transfer saldo dan benar-benar mentransfer saldo.

Saat membuka kartu kredit baru akan menurunkan kredit Anda, untung, beritanya tidak semuanya buruk.

Berikut adalah beberapa konsekuensi "tas campuran" yang mungkin Anda lihat setelah Anda mendaftar untuk kartu transfer saldo dan mentransfer saldo.

Yang negatif

Anda akan mendapatkan pertanyaan sulit tentang laporan kredit Anda

Hal pertama yang pertama. Saat Anda mendaftar untuk kartu kredit baru, Anda akan mendapatkan pertanyaan sulit pada laporan kredit Anda. Pertanyaan sulit adalah notasi pada laporan Anda yang mengatakan bahwa Anda mengajukan permohonan kredit baru. Meskipun penyelidikan yang sulit tidak berarti malapetaka bagi kredit Anda, itu cukup umum untuk skor Anda untuk mencelupkan beberapa poin dengan setiap pertanyaan sulit.

Untung, dampak apa pun yang Anda lihat kemungkinan hanya akan berlangsung beberapa bulan, karena "kredit baru" hanya menghasilkan 10% dari skor FICO Anda. (Lihat juga:5 Faktor Yang Membuat Skor FICO Anda)

Rata-rata riwayat kredit Anda akan turun, berpotensi menurunkan skor Anda

Menurut myFICO, rata-rata panjang riwayat kredit Anda mencapai 15% dari skor FICO Anda. Dengan mengingat hal itu, Seharusnya tidak mengejutkan Anda bahwa membuka kartu kredit baru akan mengurangi rata-rata panjang riwayat kredit Anda dan berpotensi menurunkan skor Anda. Karena faktor ini hanya memainkan peran kecil dalam skor FICO Anda, Namun, setiap perubahan dalam skor Anda harus berumur pendek.

Yang positif

Menambahkan kartu kredit baru meningkatkan batas kredit yang tersedia, mungkin menurunkan pemanfaatan Anda dalam proses

Pemanfaatan kredit Anda mencapai 30% dari skor FICO Anda, dan ditentukan dengan membandingkan jumlah hutang Anda dengan jumlah kredit yang tersedia yang Anda miliki. Jika Anda memiliki $10, 000 batas kredit pada satu kartu kredit dan Anda membawa $5, 000 saldo, pemanfaatan Anda adalah 50%. Jika Anda membuka kartu kredit baru dan menambahkan $10, 000 lebih banyak kredit yang tersedia, pemanfaatan Anda akan turun menjadi 25% ($5, 000 saldo pada $20, 000 dalam kredit yang tersedia).

Karena agen pelaporan kredit melihat pemanfaatan yang lebih rendah sebagai hal yang baik, ini adalah salah satu area di mana mendaftar untuk kartu transfer saldo sebenarnya bisa dorongan skor kredit Anda. Aturan praktisnya adalah menjaga rasio pemanfaatan Anda pada 30% atau kurang. Sekitar 10% sangat ideal.

Melunasi hutang pada akhirnya akan meningkatkan skor kredit Anda

Jika Anda mentransfer saldo dan segera mulai membayar utang, Anda juga dapat memberikan dampak positif pada nilai kredit Anda. Penggunaan Anda tidak hanya akan terus turun, tetapi Anda akan mendapatkan nilai yang lebih baik lagi karena melakukan pembayaran bulanan tepat waktu. Riwayat pembayaran membentuk 35% dari skor FICO Anda, komponen terbesar dari skor Anda — jadi ini adalah faktor yang sangat penting.

Yang harus diperhatikan dengan transfer saldo

Saat membuka kartu transfer saldo dapat memengaruhi skor kredit Anda baik secara positif maupun negatif, Anda akan ingin memastikan untuk menghindari jebakan tertentu saat Anda bergerak melalui proses. Idealnya, Anda akan mentransfer saldo dan melunasi semua hutang Anda untuk selamanya, tapi kita semua tahu bahwa hidup sering kali menghalangi. (Baca juga:Daftar Periksa Lengkap Anda untuk Transfer Saldo yang Sukses)

Sebelum Anda membuka kartu transfer saldo baru, berikut adalah beberapa gerakan yang harus Anda coba hindari.

Jangan maksimalkan kartu lamamu lagi

Mentransfer hutang lama ke kartu transfer saldo baru mungkin terasa sangat melegakan. Anda tidak hanya mendapatkan 0% APR pada saldo Anda saat Anda membayarnya, tetapi Anda membebaskan kredit terbuka pada kartu kredit lama Anda dalam prosesnya.

Mungkin tergoda untuk menggunakan kembali kartu kredit lama Anda, tetapi Anda harus menghindari penggunaan kredit sama sekali. Kebiasaan susah hilang, dan itu terutama benar jika Anda memiliki kecenderungan untuk membelanjakan uang secara berlebihan atau menggunakan kredit sebagai penopang.

Jika Anda mulai menggunakan kartu kredit lama Anda untuk pembelian dan gagal melunasi saldo Anda setiap bulan, Anda dapat dengan mudah mengumpulkan lebih banyak hutang yang akan menghasilkan bunga dan membuat perjalanan pembayaran hutang Anda jauh lebih sulit.

Setelah Anda mentransfer saldo kartu kredit atau pinjaman ke kartu transfer saldo dengan tujuan untuk melunasi hutang, Anda akan lebih baik jika Anda menyimpan kartu Anda dan tetap menggunakan uang tunai atau debit untuk sementara waktu.

Hindari "permainan transfer saldo"

Terlalu banyak orang mentransfer saldo tetapi tidak pernah membangun disiplin untuk membayar hutang mereka. Kemudian, ketika penawaran perkenalan APR 0% mereka berakhir, mereka masih memiliki saldo yang cukup besar yang gagal mereka bayar.

Banyak kali, jawaban termudah adalah dengan hanya mentransfer saldo ke kartu APR 0% yang baru dan berbeda berulang kali. Kelemahan dengan opsi ini adalah Anda mungkin tidak akan pernah membayar hutang dengan strategi ini. Lebih buruk lagi, Anda mungkin akan membayar biaya transfer saldo sebesar 3-5% dari saldo Anda setiap kali Anda mentransfer. Meskipun biaya tersebut mungkin tampak sepadan, mereka akan bertambah seiring waktu.

Tetap buka akun lama Anda — bahkan jika Anda tidak menggunakannya

Meskipun Anda mungkin merasa ingin membatalkan kartu kredit lama Anda setelah Anda mentransfer saldo ke kartu APR 0% yang baru, skor kredit Anda akan berterima kasih jika Anda tetap membuka kartu lama. Ingatlah bahwa rata-rata panjang riwayat kredit Anda mencapai 15% dari skor FICO Anda. Dengan membiarkan kartu lama tetap terbuka, Anda secara efektif meningkatkan skor kredit Anda tanpa pekerjaan tambahan.

Perhatikan tujuan pembayaran utang Anda dengan serius

Terakhir, tetapi tidak kalah penting, pastikan Anda memperlakukan pembayaran utang sebagai prioritas, dan itu akan menjadi satu. Meskipun mudah untuk mentransfer saldo dan hanya melakukan pembayaran minimum untuk hutang Anda, Anda akan membutuhkan waktu lebih lama untuk mencapai tujuan Anda jika Anda tidak proaktif.

Strategi transfer saldo terbaik adalah di mana Anda menganggap serius hutang Anda. Mencetak 0% APR untuk jangka waktu berapa pun akan membantu Anda melunasi saldo lebih cepat, tetapi hanya jika Anda menyerang utang Anda dengan semangat.

Jangan berpuas diri; sebagai gantinya, gunakan tawaran transfer saldo Anda untuk menyerang hutang Anda dengan semua yang Anda miliki. Dengan sedikit kerja keras, kesabaran, dan dedikasi, Anda bisa meletakkan semua hutang Anda di kaca spion, sekali dan untuk semua.

-

60 Jurnal Mendorong Penemuan Diri

Apakah Anda membutuhkan inspirasi untuk mulai membuat jurnal? Jika begitu, Anda akan menyukai daftar permintaan jurnal kami untuk penemuan diri. Anda mungkin pernah membaca tentang manfaat jurnal. Ata

-

Apa Itu Bitcoin Emas?

Cryptocurrency baru bernama Bitcoin Emas akan dibuat pada 25 Oktober, 2017, ketika garpu keras lain membuat yang baru, versi alternatif dari Bitcoin. Dan untuk membantu pembaca kami memahami

-

Cara Mengirim Cek dengan Aman

Saat Anda mengirim cek melalui pos AS biasa, Anda ingin memastikan bahwa penerima menerimanya dengan aman untuk menghindari biaya atau penundaan. Langkah-langkah dapat diambil untuk meningkatkan kemun

-

Bagaimana Mendapatkan Anggaran Makanan Anda untuk Dua Orang

Selamat datang kembali di kolaborasi antara Mint dan Brewing Happiness. Saya Haley, gadis di balik Brewing Happiness – blog tentang merayakan pilihan kecil sehat yang kita buat dalam hidup kita, lengk

Keuangan pribadi

- 4 Pertanyaan Membakar Tentang Bitcoin yang Ditanyakan Orang Sebelum Berinvestasi

- Apakah Layak Mendapatkan Pembiayaan Mobil Di 2020?

- 7 Cara Memeriksa Pemberi Pinjaman Hipotek Anda

- 9 Kesalahan Finansial yang Anda Buat di Kantor Dokter

- 5 Keuntungan Utama Bitcoin dibandingkan Mata Uang Fiat

- Berhenti Percaya 5 Mitos Refinance Rumah Ini

-

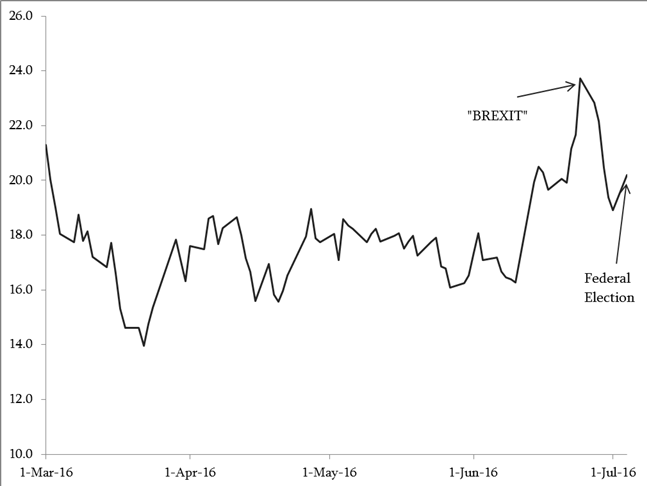

Penjelasan:mengapa kepanikan pasar saham dapat menandakan waktu yang tepat untuk membeli

Penjelasan:mengapa kepanikan pasar saham dapat menandakan waktu yang tepat untuk membeli Pasar keuangan di seluruh dunia menanggapi ketidakpastian politik saat ini di Australia dan Inggris dengan mengirimkan saham, obligasi dan mata uang dalam perjalanan rollercoaster. Implikasi luas da...

-

10 Dana untuk Dibeli untuk Saham Preferen Hasil Tinggi

10 Dana untuk Dibeli untuk Saham Preferen Hasil Tinggi Gambar Getty Saham preferen – aset hasil tinggi yang biasanya disebut sebagai “hibrida” obligasi saham karena memiliki karakteristik masing-masing – menginjak air tahun ini setelah menunjukkan kiner...

-

Ketakutan akan virus corona mungkin tidak cukup untuk pembayaran asuransi perjalanan

Ketakutan akan virus corona mungkin tidak cukup untuk pembayaran asuransi perjalanan Wisatawan yang khawatir tentang wabah virus corona dan ingin membatalkan perjalanan mereka kemungkinan tidak akan dapat meminta penggantian kepada penyedia asuransi perjalanan mereka. Beberapa kebij...

-

Bisakah Penandatangan Bersama Membiayai Kembali Mobil?

Bisakah Penandatangan Bersama Membiayai Kembali Mobil? Orang-orang yang tidak dapat memenuhi syarat untuk pinjaman melalui perusahaan pinjaman mobil dan bank sering menggunakan cosigner untuk membantu mereka mendapatkan persetujuan. Experian menjelaskan b...