4 Uang Bergerak Setelah Anda Melunasi Hipotek Anda

Selamat! Melunasi hipotek Anda adalah pencapaian besar, yang hanya diimpikan oleh banyak orang. Maju dan rayakan, apakah itu berarti pergi keluar untuk makan malam yang menyenangkan atau mengadakan pesta pembakaran pernyataan hipotek.

Tapi begitu perayaan mereda, ada sedikit pekerjaan yang harus dilakukan untuk menavigasi dengan benar kehidupan pasca-hipotek Anda yang baru. Empat langkah berikut akan membantu.

Perkirakan ulang pajak penghasilan Anda

Jika Anda telah merinci pengurangan pajak penghasilan pada Jadwal A, termasuk bunga hipotek Anda, Anda mungkin berasumsi bahwa melunasi rumah Anda akan menyebabkan tagihan pajak yang lebih tinggi. Mungkin, tapi mungkin tidak.

Undang-undang pajak baru yang mulai berlaku tahun ini mencakup pengurangan standar yang jauh lebih tinggi — $12, 000 untuk lajang (naik dari $6, 350) dan $24, 000 untuk pasangan menikah yang mengajukan bersama (naik dari $12, 700). Jadi, tergantung pada berapa banyak Anda membayar bunga hipotek, Anda bahkan mungkin tidak perlu merinci lagi untuk mendapatkan potongan yang sama atau lebih tinggi. Di samping itu, pengecualian pribadi telah dihilangkan.

Satu-satunya cara untuk mengetahui dengan pasti bagaimana menjadi bebas hipotek akan berdampak pada kewajiban pajak penghasilan Anda, terutama mengingat kode pajak baru, adalah menjalankan beberapa angka, mungkin dengan bantuan paket perangkat lunak pajak atau dengan meminta akuntan Anda. Kemudian, pastikan jumlah pajak penghasilan yang tepat sedang dipotong dari gaji Anda. (Baca juga:12 Hal yang Harus Anda Ketahui Tentang UU Perpajakan Baru)

Arahkan ulang tagihan Anda

Jika Anda telah membayar pajak properti dan premi asuransi pemilik rumah sebagai bagian dari pembayaran hipotek Anda, Anda harus memastikan tagihan tersebut mulai datang langsung kepada Anda. Perusahaan hipotek Anda mungkin telah membuat pemberitahuan yang tepat untuk tagihan pajak Anda (walaupun perlu diperiksa ulang), tetapi Anda mungkin perlu memberi tahu perusahaan asuransi pemilik rumah Anda sendiri.

Ingatlah untuk menabung untuk asuransi dan pajak properti

Jika skenario sebelumnya menggambarkan situasi Anda — Anda biasa membayar pajak dan asuransi sebagai bagian dari pembayaran hipotek Anda — penting untuk mulai menabung untuk pengeluaran tersebut setiap bulan.

Ketika kami tinggal di daerah Chicago, meskipun kami memiliki hipotek, kami membayar pajak properti kami secara langsung. Saya masih ingat menerima tagihan pertama kami. Saya pikir salah satu anak kami telah diculik dan ini adalah uang tebusan (pajak properti Illinois sangat tinggi). Bahkan dalam keadaan pajak yang lebih rendah, mendapatkan tagihan pajak properti tahunan atau setengah tahunan bisa menjadi kejutan — secara emosional dan finansial — jika Anda tidak mengantisipasinya.

Apa yang harus dilakukan? Hitung seperdua belas biaya tahunan pajak properti dan asuransi pemilik rumah Anda dan transfer jumlah tersebut ke rekening tabungan khusus setiap bulan, sebaiknya secara otomatis. Dengan cara itu, uang akan ada saat Anda membutuhkannya.

Jangan berasumsi bahwa uang ini hanya akan menumpuk di rekening giro Anda karena Anda tidak lagi melakukan pembayaran pajak dan asuransi bersama dengan hipotek Anda. Kemungkinannya adalah, tidak akan. Uang campur cenderung bocor. Jauh lebih baik untuk menyimpan uang ini di rekening tabungan terpisah.

Atur ulang anggaran Anda

Membayar hipotek Anda harus memberikan dorongan yang bagus untuk arus kas bulanan Anda. Tentu, Anda akan terus memiliki banyak pengeluaran terkait rumah (seperti yang sudah disebutkan, pajak properti dan asuransi pemilik rumah, ditambah pemeliharaan dan perbaikan), dan Anda harus melihat bagaimana pajak penghasilan Anda akan terpengaruh. Tetap, tidak lagi memiliki pembayaran hipotek akan memberi Anda lebih banyak uang — mungkin sedikit lebih banyak.

Seperti halnya ketika mendapatkan warisan atau pengembalian pajak penghasilan yang besar, itu penting untuk merencanakan ke depan. Sebaliknya, Anda dapat dengan mudah menemukan diri Anda pada efek hukum Parkinson:Pengeluaran meningkat untuk memenuhi pendapatan.

Jadi, pikirkan prioritas keuangan Anda. Bisakah Anda menghapus hutang lainnya, seperti pinjaman mahasiswa, dengan menggunakan beberapa arus kas baru Anda untuk melakukan pembayaran yang dipercepat? Jika Anda mengarahkan sebagian uang ke dana darurat Anda, tabungan pensiun, atau dana kuliah anak Anda? Apakah ada perbaikan atau penggantian mahal yang harus Anda hemat?

Tidak apa-apa untuk mengalokasikan sebagian dari uang belanja Anda yang meningkat untuk hal-hal yang menyenangkan, juga, seperti hiburan atau liburan. Tetapi pengeluaran itu akan lebih menyenangkan jika Anda terlebih dahulu mengarahkan sebagian dari arus kas baru Anda untuk melunasi hutang lain atau membangun tabungan.

Lagi, selamat atas menjadi bebas hipotek. Mengambil langkah-langkah yang dijelaskan di atas akan membuat perasaan baik yang Anda alami bertahan hingga masa depan.

-

Apakah Rekening Tabungan Memiliki Nomor Perutean?

Nomor perutean muncul di bagian bawah cek. Nomor perutean mengidentifikasi bank yang terlibat dalam transaksi keuangan. Mengecek akun, menyimpan akun, jalur kredit, rekening pasar uang dan transfer k

-

Prediksi Harga Cardano untuk 2021 &2025

Sudah diseduh di kompor belakang selama bertahun-tahun, tapi sekarang cryptocurrency Cardano berada di ambang breakout. Prediksi harga Cardano untuk tahun 2021 berkisar dari hanya dua kali lipat hin

-

Grup Ini Memiliki $37 Miliar Dana Stimulus Akan Datang

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Asuransi Kesehatan untuk Pengangguran

Sebagian besar orang jujur, orang-orang pekerja keras itu ingin bekerja. Tidak banyak orang yang senang duduk di sofa, mengklik aplikasi pekerjaan tanpa tujuan dan mengirimkan resume mereka ke luban

Keuangan pribadi

-

Bagaimana Perdagangan Otomatis Bekerja?

Bagaimana Perdagangan Otomatis Bekerja? Hal utama dalam perdagangan cryptocurrency adalah mengawasi pasar, jadi Anda tahu kapan harus menahan dan kapan harus menjual cryptocurrency. Dibutuhkan pengetahuan yang benar, waktu dan ketekunan tet...

-

Dampak Teknologi Blockchain pada Industri Manufaktur

Dampak Teknologi Blockchain pada Industri Manufaktur Blockchain dan cryptocurrency telah menjadi kata yang populer dalam beberapa tahun terakhir. Tapi apa mereka dan mengapa mereka menjadi populer di industri manufaktur? Blockchain, paling sering dika...

-

Cara Menyetor Uang Ke Rekening Bank Online

Cara Menyetor Uang Ke Rekening Bank Online Pasangan senior tersenyum di ponsel Banyak yang akrab dengan bank tradisional yang menawarkan kantor cabang di mana pelanggan dapat masuk dan melakukan setoran. Dengan bank online saja, ini bukan seb...

-

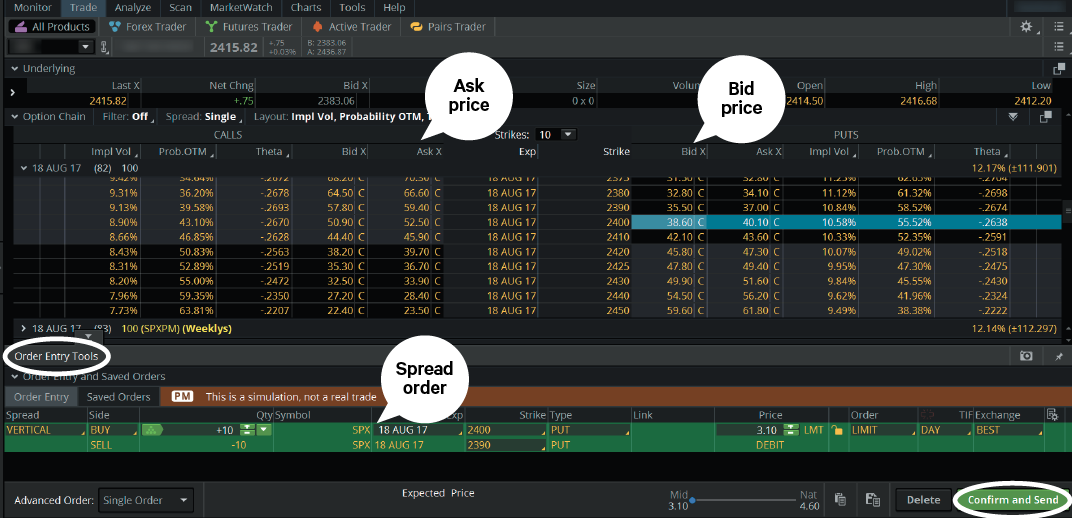

Lupakan Wall Street. Percaya Diri:Gunakan Alat Perdagangan Anda

Lupakan Wall Street. Percaya Diri:Gunakan Alat Perdagangan Anda Jika Anda seorang milenial, Anda mungkin tidak ingat dunia tanpa komputer, dan mungkin bahkan bukan dunia tanpa ponsel atau Internet. Anda mungkin menerima begitu saja, tetapi Anda tentu memiliki akse...