Anak Saya Diterima di Perguruan Tinggi Swasta Mahal — Sekarang Apa?

Anak saya baru-baru ini diterima di program perguruan tinggi yang biayanya sekitar $45, 000 per tahun untuk biaya kuliah, ruang, dan papan. Ini adalah berita yang menarik — tetapi juga berpotensi menjadi berita yang mahal. Pada titik apa biaya kuliah lebih besar daripada kemungkinan manfaat ekonomi?

Tentu saja, nilai perguruan tinggi jauh melampaui sekadar memungkinkan seseorang untuk mempersiapkan pekerjaan dengan gaji lebih tinggi. Perguruan tinggi dapat membantu Anda menemukan jalan hidup Anda, kembangkan pikiranmu, dan membuka pintu untuk pengalaman yang tidak tersedia bagi kebanyakan orang. Tapi berapa banyak yang harus dibayar untuk kuliah, dari perspektif keuangan murni?

Biaya kuliah dalam dolar dan peluang

Biaya utama kuliah adalah biaya kuliah, ruang, dan papan. Total biaya rata-rata untuk menghadiri universitas negeri dalam negeri adalah lebih dari $20, 000 per tahun, dan biaya rata-rata perguruan tinggi swasta lebih dari $40, 000 per tahun, menurut Dewan Perguruan Tinggi.

Opportunity cost adalah biaya kuliah lain yang mudah diabaikan. Jika Anda menghabiskan empat tahun kuliah penuh waktu, Anda kehilangan empat tahun pendapatan penuh waktu yang sebenarnya bisa Anda peroleh. Anda juga berpotensi menunda mulai membangun investasi dan mencapai kemandirian finansial.

Biaya kuliah yang paling berbahaya mungkin adalah inflasi gaya hidup. Hampir setiap orang cenderung membelanjakan lebih banyak karena mereka menghasilkan lebih banyak. Meskipun lulusan perguruan tinggi kemungkinan akan menghasilkan lebih banyak uang daripada mereka yang tidak kuliah, lulusan perguruan tinggi mungkin juga membelanjakan lebih banyak pada gaya hidup yang lebih mahal. Hanya karena Anda menghasilkan lebih banyak uang tidak berarti Anda akan memiliki lebih banyak uang di rekening bank Anda atau kekayaan bersih yang lebih tinggi. (Baca juga:Apa yang Harus Dilakukan Ketika Anda Tidak Mampu Membiayai Pendidikan Perguruan Tinggi Anak Anda)

Perguruan tinggi akan meningkatkan penghasilan masa depan dengan banyak

Meskipun biaya kuliah bisa menjadi penghalang, manfaat dalam hal kenaikan gaji dapat dengan mudah menambahkan hingga jutaan dolar selama berkarir. Katakanlah Anda berusia 18 tahun dan memutuskan untuk mulai bekerja penuh waktu di pekerjaan tingkat pemula yang membayar $20, 000 per tahun. Penghasilan Anda selama karir Anda sampai usia 65 tahun, dengan kenaikan 3 persen setiap tahun, akan menjadi $2, 007, 930.

Sekarang katakanlah alih-alih mulai bekerja penuh waktu pada usia 18 tahun, Anda kuliah selama empat tahun. Anda mulai bekerja penuh waktu pada usia 22 dengan gaji awal $45, 000 per tahun, yang merupakan harapan yang wajar untuk berbagai jurusan perguruan tinggi. Jika Anda bekerja sampai usia 65 tahun, dengan asumsi kenaikan 3 persen setiap tahun, penghasilan selama karir Anda akan menjadi $3, 846, 775.

Mempertimbangkan bahwa Anda menunda memulai karir Anda selama lima tahun untuk kuliah, Anda masih akan mendapatkan lebih dari $1,8 juta selama karir Anda dari manfaat pendidikan perguruan tinggi Anda.

Tentu saja, gaji awal yang diharapkan bervariasi dengan jurusan perguruan tinggi. Menurut Asosiasi Perguruan Tinggi dan Pengusaha Nasional, jurusan teknik berada di puncak skala gaji dan dapat mengharapkan untuk memulai dengan gaji rata-rata sekitar $65, 000. Jurusan pendidikan memiliki gaji awal rata-rata sekitar $35, 000, dan hampir semua jurusan lainnya berkisar antara $35K dan $65K. Tapi tidak peduli apa jurusan Anda, potensi penghasilan gaji Anda selama karir Anda kemungkinan akan mendapatkan dorongan besar dengan pergi ke perguruan tinggi. (Baca juga:5 Pekerjaan yang Membayar Lebih dari $50K dan Tidak Memerlukan Gelar Sarjana)

Berapa yang harus Anda bayar untuk kuliah?

Pengembalian investasi untuk kuliah bisa sangat menguntungkan dalam hal peningkatan potensi gaji seumur hidup. Seperti yang kita lihat pada contoh di atas, mendapatkan lebih dari $ 1,5 juta lebih dari gaji yang lebih tinggi setelah kuliah adalah harapan yang realistis.

Batas berapa banyak Anda harus membayar untuk kuliah tidak dibatasi oleh nilai gaji Anda yang lebih tinggi dengan gelar sarjana, karena penghasilan Anda yang meningkat mungkin akan jauh melebihi biaya kuliah. Sebagai gantinya, batas biaya kuliah bagi kebanyakan orang didorong oleh seberapa besar pinjaman mahasiswa yang mampu mereka bayar kembali setelah lulus.

Meskipun gelar sarjana dapat meningkatkan penghasilan Anda hingga jutaan dolar selama karier Anda, Anda harus mulai melakukan pembayaran pinjaman mahasiswa segera setelah lulus. Dengan memperkirakan berapa banyak pendapatan yang Anda harapkan untuk diperoleh setelah Anda lulus, Anda dapat mengetahui angka rata-rata untuk pinjaman siswa ukuran maksimum yang Anda mampu. (Baca juga:6 Pertanyaan untuk Ditanyakan Sebelum Mengambil Pinjaman Pelajar)

Berikut adalah cara menghitung saldo pinjaman pelajar maksimum yang terjangkau.

-

Perkirakan gaji awal Anda berdasarkan jurusan Anda. Sebagai contoh, $45, 000.

-

Bagi gaji awal Anda yang diantisipasi dengan 12 untuk mendapatkan penghasilan sebelum pajak bulanan. Sebagai contoh, $45, 000 / 12 =$3, 750.

-

Sebagai aturan praktis, gunakan 10 persen dari pendapatan bulanan sebelum pajak Anda sebagai pembayaran pinjaman pelajar maksimum yang terjangkau. Sebagai contoh, $3, 750 x 0,10 =$375 per bulan.

-

Hitung jumlah pinjaman yang akan didukung oleh pembayaran $375. Sebagai contoh, menggunakan kalkulator saldo pinjaman dari CalcXML, $375 per bulan akan mendukung pinjaman 10 tahun sebesar $32, 586 dengan bunga 6,8 persen.

-

Bagilah jumlah pinjaman dengan jumlah tahun kuliah. Sebagai contoh, $32, 586 / 4 =$8, 146,50 per tahun.

Langkah kedua hingga terakhir memberi Anda gambaran tentang saldo pinjaman pelajar terbesar yang Anda mampu untuk melakukan pembayaran. Langkah terakhir memberi Anda jumlah pinjaman pelajar terbesar yang harus Anda ambil setiap tahun.

Jika Anda menginginkan cara yang lebih cepat untuk memperkirakan saldo pinjaman pelajar maksimum yang terjangkau, ambil 75 persen dari gaji awal yang Anda antisipasi. Menggunakan gaji yang sama seperti pada contoh sebelumnya, $45, 000 x 0,75 =$33, 750. Itu akan menjadi saldo pinjaman pelajar maksimum Anda yang terjangkau.

Tapi bagaimana jika jumlahnya tidak bertambah?

Saya memulai dengan mengatakan bahwa anak saya diterima dalam program yang biayanya $45, 000 per tahun. Lebih dari empat tahun, ini akan menambahkan hingga $180, 000. Ini jauh melebihi jumlah maksimum pinjaman mahasiswa yang terjangkau untuk lulusan perguruan tinggi baru. Untuk gaji awal yang diharapkan sebesar $45, 000, kami menghitung bahwa saldo pinjaman pelajar maksimum yang terjangkau adalah sekitar $33, 000. Ini bahkan tidak akan mencakup satu tahun program anak saya.

Untung, ada beberapa cara untuk mengurangi biaya kuliah dan membawa biaya ke kisaran yang terjangkau. Anak saya ditawari beasiswa besar, yang membuat harga stiker jauh lebih rendah. Berikut adalah beberapa kemungkinan lain yang dapat dilakukan anak Anda untuk membantu menjaga biaya kuliah tetap terjangkau. (Baca juga:Cara Bayar Kuliah Saat Belum Dapat Beasiswa)

-

Pilih universitas negeri dalam negeri daripada sekolah swasta yang lebih mahal.

-

Pertimbangkan untuk memulai di community college selama dua tahun dan mentransfer kredit ke institusi empat tahun kemudian.

-

Bekerja musim panas atau paruh waktu untuk membantu membayar sebagian biaya kuliah dan mengurangi beban utang pinjaman mahasiswa.

-

Pertimbangkan masuk ke jurusan yang membayar dengan baik untuk dapat membeli program perguruan tinggi yang lebih mahal.

-

Pertimbangkan untuk membiayai pinjaman mahasiswa untuk periode pembayaran yang lebih lama untuk mengurangi pembayaran bulanan. (Anda akan berhutang lebih lama, tetapi masih bisa unggul dalam jangka panjang.)

-

Pertimbangkan dinas militer sebelum kuliah, atau program ROTC di perguruan tinggi. Benefit bisa menutupi biaya kuliah.

-

Bagaimana Mempersiapkan Cuti Bersalin yang Tidak Dibayar

Kembali pada tahun 2008, ketika suami saya dan saya adalah pengantin baru yang baru mulai berpikir untuk memiliki anak, Saya masih bekerja sebagai guru bahasa Inggris sekolah menengah. Guru lain di de

-

Crypto Ini Telah Mendapatkan Lebih Dari 1, 800% pada tahun 2021. Haruskah Anda Membeli?

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Apakah FI Mustahil Mencapai Mereka yang Berada di Bawah?

Tidak Ada yang Bisa Keluar Sendirian Penyair, Maya Angelou, menulis dalam salah satu puisi favorit saya, Bukan siapa-siapa, tapi tak seorang pun/Bisa Berhasil di sini sendirian.” Sambil merenungka

-

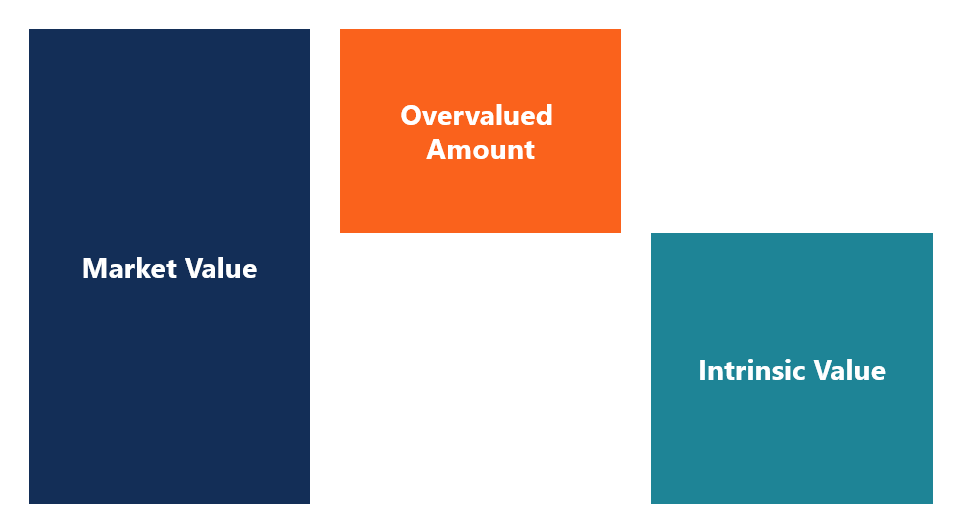

Apa Artinya Overvalued?

Aset yang dinilai terlalu tinggi adalah investasi yang diperdagangkan lebih dari nilai intrinsiknya. Sebagai contoh, jika sebuah perusahaan dengan nilai intrinsik $7 per saham diperdagangkan pada nila

Keuangan pribadi

- Bagaimana Garansi Perpanjangan Gratis Bekerja pada Kartu Kredit

- Kesalahan Finansial yang Biasanya Dilakukan Orang

- 5 Uang Bergerak untuk Membuat Momen Anda Memutuskan untuk Menikah

- Terry Fox:Pria yang Berlari 143 Maraton Berturut-turut… Dengan Satu Kaki

- Cara Menggunakan Buku Untuk Membangun Karir Atau Bisnis

- 3 Alasan Mengapa Asuransi Jiwa Melewati 65 Tahun Masih Menjadi Pilihan

-

7 Tips Menakjubkan untuk Membuat Perubahan Gaya Hidup yang Positif

7 Tips Menakjubkan untuk Membuat Perubahan Gaya Hidup yang Positif DIMANA GAYA HIDUP MEMENUHI KINERJA? Gaya hidup positif sangat dibutuhkan, tapi itu tidak selalu tergantung pada tindakan dan kebiasaan. Bahkan makan makanan sehat, menjaga tubuh kita, dan mengetahu...

-

IPO Lyft:Hal terbesar yang harus diperhatikan investor

IPO Lyft:Hal terbesar yang harus diperhatikan investor Perlombaan antara dua perusahaan ride-sharing untuk melakukan penawaran umum perdana (IPO) sepertinya mendekati bendera kotak-kotak. Pemenang? Tampaknya Lyft lebih dari saingan Uber Technologies. Menu...

-

Waktu yang Sempurna vs Menafsirkan Bagan

Waktu yang Sempurna vs Menafsirkan Bagan Banyak orang percaya menghasilkan uang di Forex bergantung pada memasuki pasar pada waktu yang tepat. Tidak sepanjang waktu volatilitas itu bermanfaat. Para profesional menghabiskan waktu hanya untuk ...

-

Apa itu Peramalan?

Apa itu Peramalan? Peramalan mengacu pada praktik memprediksi apa yang akan terjadi di masa depan dengan mempertimbangkan peristiwa di masa lalu dan sekarang. Pada dasarnya, ini adalah alat pengambilan keputusan yang me...