Bagaimana Menanggapi House-Shaming

Anda pernah mendengarnya di meja makan saat mengunjungi Ibu dan Ayah. Anda pernah mendengarnya dari sepupu Anda Phil. Anda pernah mendengarnya dari teman-teman di Happy Hour. "Mengapa kamu menyewa rumah padahal seharusnya kamu membeli? Tidakkah kamu tahu bahwa kamu hanya membuang uangmu?"

Ada banyak tekanan untuk membeli rumah daripada membayar sewa. Dan, Ya, ada beberapa argumen keuangan yang sangat valid untuk kepemilikan rumah. Tapi membeli rumah bukanlah pilihan terbaik untuk semua orang, dan ada banyak alasan mengapa itu mungkin tidak masuk akal bagi Anda. Sayangnya, mempermalukan orang menjadi merasa buruk tentang menyewa telah menjadi hal yang nyata.

Bagaimana Anda bisa menanggapi orang-orang ini? Berikut adalah beberapa retort untuk orang-orang yang merusak rumah dalam hidup Anda. (Baca juga:5 Uang yang Bisa Dihasilkan Meski Tidak Berencana Membeli Rumah)

1. Sewa lebih murah

Hal ini tidak selalu terjadi, tapi seringkali benar, terutama ketika Anda memperhitungkan hal-hal seperti pajak properti, biaya asosiasi, dan pemeliharaan. NerdWallet tahun lalu melaporkan bahwa biaya bulanan rata-rata kepemilikan rumah adalah 54 persen lebih tinggi daripada menyewa secara nasional - dan lebih tinggi dari 90 persen di beberapa negara bagian.

Banyak keluarga memilih untuk meregangkan anggaran mereka ketika mereka membeli rumah, dan itu tidak selalu merupakan pilihan yang paling bijaksana. Jika Anda dapat hidup sesuai kemampuan Anda saat menyewa, tetapi tidak yakin apakah Anda dapat memenuhi kebutuhan jika Anda membeli rumah, tidak merasa tertekan untuk membeli.

2. Ada banyak cara untuk membangun kekayaan bersih

Memiliki rumah bisa menjadi cara yang bagus untuk membangun kekayaan bersih Anda secara keseluruhan, tapi itu bukan persyaratan. Selama Anda menabung lebih dari yang Anda belanjakan, Anda meningkatkan kekayaan bersih Anda. Dan Anda dapat memberikan dorongan itu melalui berbagai cara lain, termasuk investasi saham, obligasi, atau mengumpulkan kartu bisbol langka. Anda memiliki hak untuk memilih metode Anda sendiri untuk membangun kekayaan bersih Anda. Tidak ada rumus ajaib. (Baca juga:10 Cara Meningkatkan Kekayaan Bersih Anda)

3. Hipotek tetaplah hutang

Kecuali Anda berenang dengan uang tunai, Anda mungkin harus meminjam uang untuk membeli rumah. Faktanya, kebanyakan pemilik rumah berurusan dengan pinjaman hipotek puluhan atau bahkan ratusan ribu dolar yang akan memakan waktu puluhan tahun untuk melunasi.

Mengambil pinjaman hipotek bukanlah hal yang bisa dianggap enteng, apalagi kalau sudah punya hutang dari student loan, kartu kredit, atau mobil. Anda memiliki hak untuk memutuskan beban utang apa yang membuat Anda nyaman. Beberapa orang memilih untuk hidup 100 persen bebas hutang, dan itu baik-baik saja. Anda harus menahan tekanan apa pun untuk melampaui beban utang yang Anda rasa nyaman.

4. Anda perlu mengatur rumah keuangan Anda terlebih dahulu

Tidak masuk akal untuk mencoba dan membeli rumah jika situasi keuangan Anda berantakan. Mungkin Anda memiliki skor kredit rendah atau pinjaman besar untuk dilunasi. Mungkin Anda telah berurusan dengan pendapatan yang tidak konsisten karena kehilangan pekerjaan atau berjuang dengan bisnis Anda. Atau mungkin Anda baru belajar mengendalikan pengeluaran pribadi Anda untuk menghemat uang.

Jika keuangan Anda tidak dalam kondisi yang baik, mungkin sulit untuk membeli rumah di tempat pertama dan setiap rumah yang Anda beli mungkin hanya menambah tekanan pada situasi uang Anda. Jika Anda merasa perlu untuk menanggapi calon pembuat malu rumah, jawaban sederhana dari, "Kita harus menyatukan tindakan keuangan kita terlebih dahulu" adalah tanggapan yang masuk akal.

5. Anda mungkin tidak menginginkan rumah

Intinya adalah Anda mungkin tidak ingin memiliki rumah dengan cara yang sama seperti Anda tidak tertarik memiliki anjing, mantel bulu, atau kawanan alpacas. Orang dapat membuat semua jenis argumen keuangan yang mendukung kepemilikan rumah, tetapi mereka tidak ada artinya jika Anda tidak benar-benar menginginkan rumah. Sebuah rumah dilengkapi dengan pekerjaan dan tanggung jawab yang mungkin tidak Anda minati. Anda mungkin tidak tertarik pada gagasan untuk menetap di satu tempat. Kepemilikan rumah mungkin bukan milik Anda, dan itu bagus! Jika Anda tidak menginginkan rumah, jangan beli satu. (Baca juga:4 Alasan Terburuk Membeli Rumah)

6. Anda memiliki prioritas lain

Anda mungkin suatu hari ingin memiliki rumah, tapi pilihlah untuk menggunakan waktumu, energi, dan uang untuk pengejaran lain pada saat ini. Mungkin Anda ingin menyelesaikan sekolah pascasarjana atau melunasi pinjaman mahasiswa terlebih dahulu. Mungkin Anda ingin fokus membangun bisnis atau karir Anda. Mungkin Anda ingin fokus pada kesehatan Anda setelah sembuh dari penyakit yang lama. Mungkin Anda ingin menghabiskan beberapa tahun dengan pasangan baru Anda sebelum mengambil tanggung jawab kepemilikan rumah. Ada sejuta hal yang dapat Anda lakukan untuk memperbaiki hidup Anda pada waktu tertentu, dan membeli rumah hanyalah salah satu pilihan.

7. Butuh waktu untuk menabung untuk uang muka

Salah satu cara termudah untuk mendapatkan masalah keuangan adalah membeli rumah dengan sedikit atau tanpa uang muka. Semakin sedikit uang yang Anda keluarkan, semakin banyak uang yang harus Anda pinjam, dan semakin besar pembayaran hipotek bulanan Anda. Menempatkan kurang dari 20 persen di rumah mungkin berarti Anda akan diminta untuk membeli asuransi hipotek pribadi, dan itu menambah biaya pinjaman Anda. Cara yang masuk akal untuk membeli rumah adalah dengan menabung sebanyak mungkin dan membayar uang muka yang sehat, sehingga menjaga pembayaran bulanan Anda tetap rendah dan menempatkan Anda di jalur tercepat untuk membangun ekuitas dan kekayaan. (Baca juga:4 Cara Mudah Mulai Menabung untuk Uang Muka Rumah)

8. Anda tidak menetap di mana Anda ingin tinggal

Butuh waktu untuk mendapatkan pemahaman yang kuat apakah Anda ingin menetap di komunitas tertentu. Mungkin Anda belum cukup mapan dalam karier Anda. Mungkin Anda atau pasangan Anda berada di militer dan tahu bahwa Anda mungkin harus pindah dalam satu atau dua tahun. Jika Anda membeli rumah dan memutuskan untuk pindah dalam beberapa tahun, Anda bisa menghadapi tekanan dan pekerjaan menjual rumah. Jika Anda belum sempat membangun ekuitas di rumah, Anda mungkin tidak menghasilkan banyak keuntungan dari penjualan dan bahkan mungkin kehilangan uang. Ini juga turun ke tingkat kenyamanan. Jika Anda merasa tidak benar membeli rumah di komunitas yang tidak Anda rencanakan untuk menetap, menyewa sangat baik.

9. Bukan urusan siapa-siapa

Lihat, Anda akan mendapatkan semua jenis saran tentang cara terbaik mengelola uang Anda. Banyak nasihat itu bagus. Beberapa di antaranya tidak. Tapi akhirnya, keputusan yang Anda buat dengan uang Anda adalah milik Anda dan milik Anda sendiri. Pilihan yang Anda buat dengan uang Anda harus didasarkan pada situasi dan nilai pribadi Anda sendiri. Lain kali seseorang mempertanyakan mengapa Anda belum membeli rumah, mungkin lebih baik untuk mengatakan, "Bukan urusanmu."

-

5 Bahasa Cinta yang Akan Meningkatkan Pernikahan Anda

Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Pernah bertanya-tanya mengapa hal-hal yang Anda suka pasangan Anda lakuka

-

Kartu Kredit Toko Ritel untuk Orang Dengan Kredit Macet

Kartu kredit toko memiliki persyaratan persetujuan yang tidak terlalu ketat. Kredit buruk menghalangi Anda untuk membuka rekening baru karena pemberi pinjaman yang melihat sejarah masa lalu yang nega

-

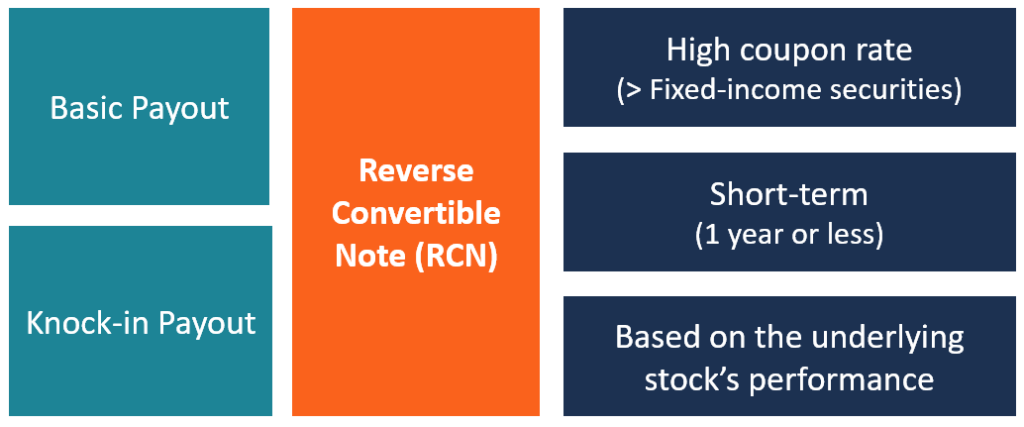

Apa itu Catatan Konversi Terbalik (RCN)?

Reverse Convertible Note (RCN) adalah opsi investasi jangka pendek yang dapat sangat membantu investor yang mengalami beberapa masalah arus kas. RCN adalah sekuritasSekuritas yang Dapat DipasarkanSeku

-

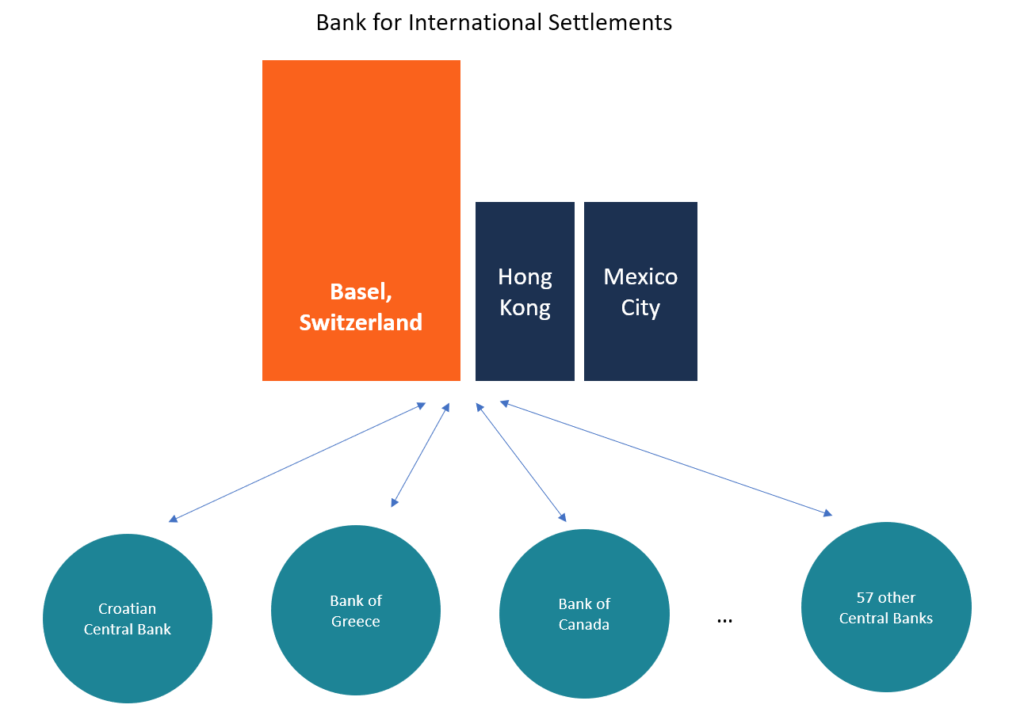

Apa itu Bank for International Settlements (BIS)?

Bank untuk Penyelesaian Internasional (BIS) dimulai pada tahun 1930 dan dimiliki oleh bank sentralBank Sentral Eropa (ECB)Bank Sentral Eropa (ECB) adalah salah satu dari tujuh lembaga Uni Eropa dan ba

Keuangan pribadi

- 4 Hal Cerdas yang Harus Anda Lakukan Dengan Gaji Asli Pertama Anda

- 5 Cara Mengatasi Utang

- Cara Mempelajari Sejarah Rumah Anda

- Cara Membuat Karir

- Apakah Anda masih bisa menghasilkan banyak uang sebagai pedagang Forex paruh waktu?

- Beberapa Konsumen Berencana untuk Menghabiskan Tambahan $1, 000 atau Lebih pada Liburan Tahun Ini. 1 Langkah Ini Bisa Membantu Anda Melakukannya, Juga

-

Cara Melakukan Pembayaran ke Nordstrom

Cara Melakukan Pembayaran ke Nordstrom Cara Melakukan Pembayaran ke Nordstrom Mereka yang secara teratur berbelanja di Nordstrom — atau rekan diskonnya, Nordstrom Rack — mengetahui nilai memiliki kartu Nordstrom. Apakah Anda memiliki vers...

-

Apa Komponen Utama Anggaran?

Apa Komponen Utama Anggaran? Hitung setiap sen dengan anggaran yang komprehensif. Membuat anggaran pribadi adalah salah satu hal terbaik yang dapat Anda lakukan untuk diri sendiri dan keluarga. Sampai Anda tahu persis kemana uan...

-

Batas Penghasilan untuk Food Stamp di Alabama

Batas Penghasilan untuk Food Stamp di Alabama SNAP memungkinkan mereka yang berpenghasilan terbatas untuk membeli makanan bergizi. Program Bantuan Gizi Tambahan (SNAP) adalah nama dari program kupon makanan. Program ini membantu individu dan kel...

-

Biaya hidup:Mengapa Anda harus memilih tempat tinggal yang murah

Biaya hidup:Mengapa Anda harus memilih tempat tinggal yang murah Saat mengunjungi Raleigh awal bulan ini, Saya menghabiskan pagi dengan sahabat saya Justin (dari blog Root of Good yang luar biasa) dan istrinya. Saat kami menyesap kopi dan menggigit bagel kami, perc...