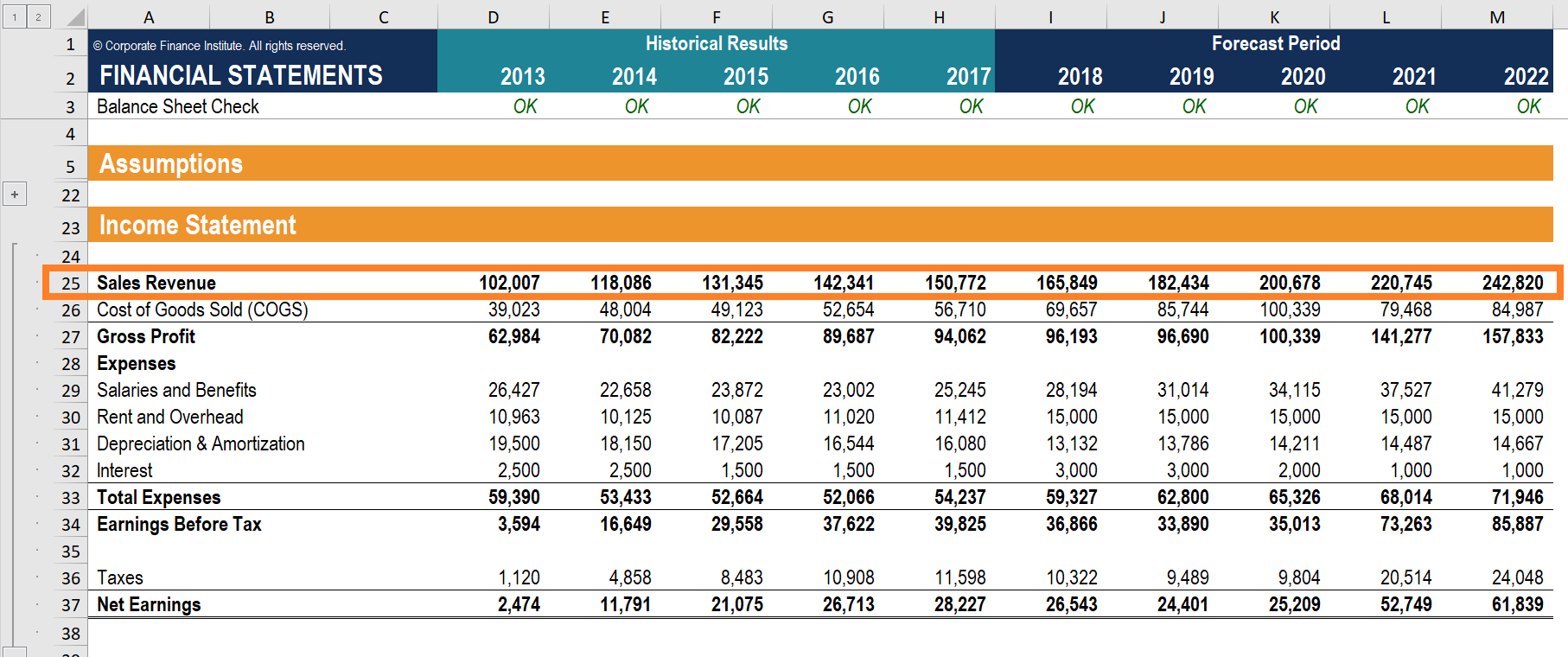

Bagaimana Orang Menyimpan Persentase Besar Pendapatan Mereka?

Nasihat keuangan tradisional selalu menyarankan bahwa orang harus menabung 10% sampai 15% dari pendapatan mereka untuk tujuan pensiun. Namun, perencana keuangan sekarang menganggap ini sebagai nasihat usang. Ini karena fakta bahwa orang tidak lagi memiliki keamanan karir yang stabil selama 40 tahun. Budaya perekrutan dan kebakaran serta ekonomi pertunjukan yang telah menjadi bagian dari ekonomi baru membuat stabilitas karir menjadi sesuatu dari masa lalu. Inilah sebabnya mengapa gerakan seperti Financial Independence Retire Early (FIRE) telah menjadi bagian penting dari budaya modern. Banyak milenium takut bahwa mereka mungkin tidak memiliki pekerjaan bergaji tinggi di usia lima puluhan dan enam puluhan. Karenanya, mereka ingin menghasilkan kekayaan yang cukup dalam beberapa tahun pertama karir mereka.

Sekarang, karena karir telah menjadi lebih pendek, solusi yang paling jelas adalah dengan meningkatkan jumlah uang yang ditabung untuk masa pensiun sehingga ada cukup uang yang terakumulasi dalam beberapa tahun yang mereka miliki hingga masa pensiun. . Banyak orang yang mengikuti FIRE menyatakan bahwa mereka menabung antara 50% hingga 70% dari pendapatan mereka. Hal ini tampak aneh bagi banyak orang mengingat fakta bahwa mereka hanya berjarak satu cek dari kebangkrutan. Pertanyaan yang benar-benar muncul adalah mengapa beberapa orang dapat menyimpan sebagian besar gaji mereka sedangkan yang lain hampir tidak dapat bertahan.

Detail tentang pola pikir berhemat telah disebutkan dalam artikel ini.

- Kelola Biaya Perumahan: Gerakan FIRE mudah dipahami secara matematis. Namun, itu bisa sulit untuk diikuti dalam kehidupan nyata. Ini karena metodologi FIRE bergantung pada penghematan ekstrim. Ini berarti bahwa orang harus membuat banyak pengorbanan. Salah satu pengorbanan tersebut adalah di departemen perumahan.

Hipotek atau sewa adalah biaya terbesar dalam anggaran rata-rata orang. Karenanya, jika seseorang memiliki hipotek atau sewa yang lebih rendah, mereka dapat menghemat banyak uang. Mereka harus memotong beberapa pengeluaran lain di bidang lain jika mereka memutuskan untuk menghabiskan banyak uang untuk hipotek. Penting untuk dipahami bahwa bank berada dalam bisnis yang membuat Anda berhutang. Inilah alasan mengapa mereka meminjamkan uang dalam jumlah berlebihan kepada orang-orang yang ingin membeli rumah. Namun, hanya karena bank bersedia meminjamkan, bukan berarti seseorang harus meminjam uang.

Penting untuk memastikan bahwa rumah yang dibeli atau disewa memiliki ukuran yang optimal. Tidak perlu memiliki terlalu banyak kamar tidur cadangan yang tidak perlu menguras anggaran investor. Penting juga untuk mempraktikkan geo arbitrase. Ini berarti bahwa seseorang harus pindah ke daerah yang lebih murah. Hal ini memungkinkan mereka untuk mengurangi biaya tanpa mengurangi ruang. Terkadang menyewa kamar tidur cadangan atau berbagi kamar tidur dapat membantu meningkatkan arus kas. Orang yang mengikuti model KEBAKARAN tidak menghabiskan lebih dari 15% pendapatan mereka untuk membeli rumah.

- Kelola Pengeluaran Terkait Kendaraan: Setelah perumahan, kendaraan adalah pengeluaran besar berikutnya dalam rumah tangga mana pun. Ini karena orang cenderung memiliki banyak mobil baru di rumah mereka. Kenyataannya adalah bahwa mobil adalah aset yang semakin berkurang. Karenanya, jika seorang investor membeli terlalu banyak mobil baru atau mahal, kekayaan bersih mereka cenderung menurun dengan cepat. Orang yang tujuannya pensiun dini cenderung menggunakan mobil yang lebih murah. Jika mereka tinggal di bagian dunia di mana sistem transportasi umum terhubung dengan baik, mereka mungkin tidak membeli mobil sama sekali. Beberapa orang mengikuti sepeda KEBAKARAN untuk bekerja. Ini membantu mereka menghemat uang sekaligus menjaga mereka dalam kondisi yang baik. Tidak disarankan untuk menghabiskan lebih dari lima bulan penghasilan Anda untuk membeli mobil.

- Kelola Biaya Hiburan: Orang yang mengikuti filosofi KEBAKARAN cenderung mengoptimalkan makan di luar dan biaya hiburan lainnya juga. Meskipun biaya ini tidak besar, mereka bertambah seiring waktu. Orang yang mengikuti FIRE tidak harus melewatkan semua kesenangan hidup. Mereka hanya cenderung menikmati dan menghibur diri mereka sendiri dengan cara yang hemat. Ini bisa berarti memilih restoran yang lebih murah dan/atau pergi ke restoran lebih jarang.

- Simpan Kenaikan Anda: Pelajaran terpenting adalah memastikan bahwa jika pendapatan seseorang meningkat, pengeluaran mereka seharusnya tidak meningkat secara proporsional. Orang yang mengikuti filosofi KEBAKARAN tahu bahwa setiap peningkatan pendapatan harus masuk ke rekening tabungan atau harus diinvestasikan. Dengan secara konsisten hidup di bawah kemampuan mereka untuk jangka waktu enam sampai tujuh tahun, kebanyakan orang dapat menyimpan cukup uang sehingga memungkinkan mereka untuk hidup tanpa khawatir di kemudian hari. Orang-orang yang mengikuti filosofi KEBAKARAN cenderung bekerja sampingan untuk meningkatkan pendapatan dan tingkat tabungan mereka.

- Menghitung Biaya dalam Hal Jam: Orang yang mengikuti filosofi FIRE cenderung memahami bahwa jika mereka mengkonsumsi lebih banyak, mereka harus bekerja lebih lama untuk mencapai tujuan mereka. Karenanya, mereka sering mengetahui tarif per jam dari pekerjaan mereka. Saat membuat keputusan besar, mereka sering membandingkan tarif per jam untuk memutuskan apakah biaya tambahan itu sepadan. Mereka juga mengambil tindakan lain seperti membatasi jumlah kartu kredit yang mereka gunakan atau menghilangkannya sama sekali.

Intinya adalah dimungkinkan untuk menghemat 50% dari pendapatan seseorang atau bahkan lebih. Namun, itu akan memerlukan membuat beberapa pengorbanan. Namun, jika tujuan yang lebih besar dipertimbangkan dan diingat, pengorbanan mungkin sepadan.

-

Bias Mental Yang Satu Ini Merugikan Investasi Anda

Apakah Anda menahan napas hanya menunggu pasar jatuh? Jika begitu, kamu tidak sendiri. Banyak investor tampaknya menunggu sepatu lainnya turun. Kelihatannya logis:Lagi pula, pasar bull hari ini telah

-

10 Bisnis Anti Resesi Terbaik

Ada banyak pembicaraan tentang resesi baru yang akan datang. Dan itu semakin diperkuat oleh ketidakpastian ekonomi yang disebabkan oleh virus corona. Hasil dari, Anda mungkin sedikit khawatir. Mungkin

-

Cara Menghitung Aset Beta

Cara Menghitung Aset Beta Beta adalah angka yang mengukur volatilitas harga investasi versus volatilitas pasar investasi secara keseluruhan. Sebagai contoh, Anda dapat menemukan beta Saham XYZ dalam

-

Bagaimana Menyumbangkan Plasma untuk Uang di Tallahassee

Sebagai bagian cair dari darah, plasma memiliki fungsi penting seperti kontrol perdarahan dan infeksi. Protein yang ada dalam plasma digunakan untuk membuat obat bagi penderita hemofilia, gangguan kek

Keuangan pribadi

- Cara Menyelesaikan Perjanjian Bagi Hasil Anda:Batas Pembayaran

- Kesepian Tidak Nyata:Bagaimana Menjadi Sendiri dan Bahagia

- 5 Cara Mengatasi Utang

- 5 Kesalahan Pajak Yang Harus Dihentikan Freelancer

- 'Mengapa Saya Tidak Kaya &Terkenal?' Delusi Zaman Kita

- Saya Mencoba Menjual Buku Anak-anak sebagai Usaha Sampingan. Begini hasilnya

-

Apa itu Pendapatan Penjualan?

Apa itu Pendapatan Penjualan? Pendapatan penjualan adalah pendapatan yang diterima oleh perusahaan dari penjualan barang atau penyediaan layanan. Dalam akuntansi, istilah penjualan dan pendapatan dapat berupa, dan sering, digunaka...

-

Apa itu Perusahaan Induk?

Apa itu Perusahaan Induk? Perusahaan induk adalah perusahaan yang memiliki lebih dari 50% saham berhak suara beredar dari perusahaan lain. Karena itu, itu mengendalikan perusahaan atau perusahaan lain dan dapat secara langsung...

-

Moratorium pengeluaran selama setahun

Moratorium pengeluaran selama setahun Saat mengajak anjing jalan-jalan akhir pekan lalu, Kim mencatat bahwa saya telah menerima banyak paket melalui pos akhir-akhir ini. Ada apa dengan itu? dia bertanya. Aku menghela nafas. Ingat baga...

-

Cara Mengetahui Siapa yang Ditagih pada Kartu Debit

Cara Mengetahui Siapa yang Ditagih pada Kartu Debit Cari tahu siapa yang menagih kartu debit Anda. Kartu debit mirip dengan kartu kredit, hanya ditautkan ke rekening giro Anda. Kadang-kadang, Anda mungkin melihat transaksi kartu debit yang tidak Anda ...