Dasar-dasar Pensiun:401K

Rencana pensiun karyawan telah mengalami perubahan besar dalam beberapa tahun terakhir. Beberapa dekade yang lalu, tidak ada rencana pensiun di tempat. Sebagai gantinya, ada program pensiun. Ini berarti bahwa majikan akan membayar sejumlah penghasilan kepada karyawan mereka di hari tua mereka sampai hari mereka atau pasangan mereka masih hidup. Jenis program ini disebut program imbalan pasti, di mana majikan seharusnya memberi karyawan mereka manfaat yang disepakati.

Namun, penting untuk dicatat bahwa harapan hidup sangat pendek pada waktu itu. Sangat sedikit orang yang hidup untuk melihat bahkan usia enam puluhan. Ini adalah alasan bahwa majikan mampu membayar pensiun. Namun, dengan kemajuan ilmu pengetahuan, harapan hidup naik. Hasil dari, jumlah uang yang dihabiskan untuk pensiun juga mulai naik. Untuk mengurangi jumlah yang dibelanjakan untuk pensiun, jenis baru dari rencana pensiun dipikirkan.

Jenis program pensiun yang relatif baru ini disebut program iuran pasti. Hal ini karena, sesuai rencana ini, kewajiban pemberi kerja berakhir ketika mereka memberikan kontribusi untuk program tersebut. Jumlah uang yang diterima oleh karyawan mungkin lebih atau kurang tergantung pada faktor eksternal. 401(k) adalah jenis program iuran pasti. Ini adalah kendaraan investasi yang paling banyak digunakan di seluruh Amerika Serikat untuk perencanaan pensiun.

Dalam artikel ini, kita akan melihat lebih dekat bagaimana 401(k) bekerja .

Apa itu Paket 401K?

Seperti disebutkan di atas, rencana 401(k) adalah rencana yang dibuat untuk memastikan bahwa karyawan memiliki cukup uang selama masa pensiun mereka. Karena rencana ini dimaksudkan untuk tahun-tahun pensiun, yang paling penting adalah penarikan uang dibatasi. Karenanya, dalam reksa dana rata-rata, Anda dapat menginvestasikan uang Anda atau mengambilnya sesuka hati. Namun, ketika sampai pada 401 (k), ada denda penarikan dana sebelum mencapai usia 59 tahun enam bulan.

Rencana tersebut mengambil namanya dari bagian 401 (k) dari tindakan Internal Revenue Services, yang membuat ketentuan khusus dan memungkinkan keringanan pajak bagi orang-orang yang ingin menabung untuk masa pensiunnya. Pemerintah ingin masyarakat bisa membiayai pensiunnya sendiri. Hal ini karena jika mereka tidak mampu melakukannya, maka pemerintah harus merawat sebagian dari orang-orang ini di hari tua mereka.

Manfaat Paket 401K

401(k) rencana memiliki beberapa manfaat. Beberapa manfaat tersebut telah dijelaskan dalam artikel ini.

- Penangguhan Pajak: Bagian terpenting dari rencana 401(k) adalah bahwa hal itu memungkinkan orang tersebut untuk menumbuhkan tabungan mereka dengan cara penangguhan pajak. Pemerintah telah menetapkan batas tertentu untuk investasi dalam rencana 401(k). Batas saat ini mendekati sekitar $ 19.000. Ini berarti bahwa seorang karyawan dapat mengurangi pendapatan mereka hingga $19.000 jika mereka menginvestasikan hal yang sama dalam 401(k). Contohnya, jika seseorang memiliki penghasilan $60000, mereka dapat menginvestasikan $19.000 dalam 401(k) dan hanya membayar pajak atas saldo $41.000. Di negara-negara seperti Amerika Serikat, tarif pajak efektif adalah sekitar 25%. Karenanya, dengan berinvestasi di 401(k), seseorang dapat mengurangi arus keluar pajak mereka dengan jumlah ini. Investasi terus tumbuh bebas pajak selama bertahun-tahun. Akhirnya, saat penarikan dilakukan, pajak penghasilan hanya dibebankan pada jumlah yang ditarik. Karenanya, seseorang dapat menunda pajak untuk waktu yang lama jika tidak ingin menarik dana di rekeningnya.

- Penghematan Otomatis: 401(k) adalah sistem yang menggunakan uang yang dapat dipotong dari gaji karyawan sebelum mereka memiliki akses ke sana. Ini membantu karyawan membayar diri mereka sendiri terlebih dahulu, yang merupakan konsep yang sangat penting dalam keuangan pribadi. Ketika karyawan mendapatkan gajinya, jumlah ini sudah masuk ke rekening pensiun. Penghematan paksa ini membantu melindungi uang ini dari pembelian impulsif dan pada akhirnya meningkatkan kekayaan bersih investor dalam jangka panjang.

- Cocok: Akhirnya, manfaat terbesar dari rencana 401 (k) adalah pencocokan. Pencocokan adalah konsep yang digunakan pemberi kerja untuk berkontribusi pada “kontribusi pasti” mereka terhadap rencana tersebut. Sebagian besar pemberi kerja menetapkan batas tertentu untuk pencocokan. Contohnya, mereka dapat mencocokkan 100% dari kontribusi sampai 3% dari gaji dan kemudian 50% dari kontribusi untuk 3% lainnya. Ini berarti bahwa jika seseorang menerima $50, 000 dan mereka menginvestasikan $1500 dalam 401(k) mereka, majikan juga menginvestasikan $1500, dan jumlahnya menjadi dua kali lipat. Demikian pula, jika menginvestasikan $1500 lagi, kali ini majikan memasukkan $750. Karenanya, jika seorang investor memasukkan $3000, total $5250 mencapai akun mereka. Konsep pencocokan membantu hampir dua kali lipat kontribusi karyawan. Ini membantu karyawan membangun kekayaan dengan cepat dan merupakan salah satu alasan utama di balik popularitas rencana 401(k).

Kekurangan Paket 401K

Ada beberapa kelemahan dari rencana 401(k) juga. Mereka telah terdaftar di bawah ini:

- Pembatasan Investasi: Ada pilihan yang relatif lebih sedikit yang tersedia untuk menginvestasikan dana yang ada di akun 401(k). Ini sebagian besar karena peraturan pemerintah. Pemerintah tidak mengizinkan terlalu banyak investasi dalam saham pemberi kerja atau aset berisiko tertentu lainnya.

- Pajak Lebih Tinggi: Paket 401(k) tidak menghapus pajak. Itu hanya menunda mereka. Karenanya, ketika seseorang pensiun di kemudian hari dalam hidupnya, mereka cenderung memiliki pendapatan yang lebih tinggi. Hasil dari, pendapatan mereka cenderung jatuh dalam kelompok pajak yang lebih tinggi. Hasil akhirnya adalah mereka berutang lebih banyak uang dalam bentuk pajak karena mereka termasuk dalam golongan pajak yang lebih tinggi.

-

Minat:Pengertian dan Penjelasan

Apakah Anda mengambil pinjaman atau mencari tempat untuk menumbuhkan uang Anda, Anda pasti akan menemukan minat. Konsep keuangan inti ini adalah bagian mendasar dari seluruh industri keuangan. Jika An

-

Tren Terbaru Yang Dapat Membentuk Portofolio Logam Mulia

Seiring berkembangnya pasar, investor menyadari kebutuhan untuk mendiversifikasi portofolio keuangan mereka. Logam mulia, dengan aplikasi industri mereka yang berkembang, terus berfungsi sebagai inves

-

Berapa Lama Setelah Persetujuan Anda Menerima Bantuan Tunai?

Mungkin perlu beberapa waktu untuk menerima bantuan tunai. Membutuhkan uang dalam keadaan darurat dan tidak bisa meletakkan tangan Anda di atasnya bisa menjadi jenis stres terburuk. Faktanya, GoFundM

-

Cara Menggunakan Kartu Kredit/Debit di SPBU

Anda dapat menggunakan kartu kredit di pompa bensin. Membayar bensin dengan kartu kredit adalah proses yang cukup mudah, tetapi meninjau dasar-dasar sebelumnya akan membantu Anda mendapatkan pengalam

Keuangan pribadi

- Cara Berhenti Membuang Waktu dan Meningkatkan Efektivitas Pribadi Anda

- Tingkat Tabungan A.S. Telah Turun — Inilah Mengapa Itu Penting

- 3 Cara Untuk Tetap Positif

- 4 Hal Yang Harus Anda Buat Anak Dewasa Anda Membayar

- Cara Memenangkan Sengketa Penipuan Dengan Perusahaan Kartu Kredit Anda

- Anda Ditolak Kartu Kredit Karena Terlalu Banyak Pertanyaan Sulit. Sekarang apa?

-

Saham berjangka diperdagangkan dengan hati-hati karena kerusuhan mencengkeram Amerika

Saham berjangka diperdagangkan dengan hati-hati karena kerusuhan mencengkeram Amerika Saham berjangka sedikit berubah pada Senin pagi karena kerusuhan akhir pekan menyebar di seluruh negeri dan China memerintahkan pembeli yang dikelola negara untuk menghentikan pembelian beberapa produ...

-

Penyesalan finansial No. 1 Amerika adalah kurangnya tabungan darurat

Penyesalan finansial No. 1 Amerika adalah kurangnya tabungan darurat Gen Z mendapatkan banyak nasihat keuangan dari media sosial:Survei Ted Rossman tentang literasi keuangan Lebih dari tiga perempat orang Amerika mengatakan mereka memiliki satu penyesalan finansial...

-

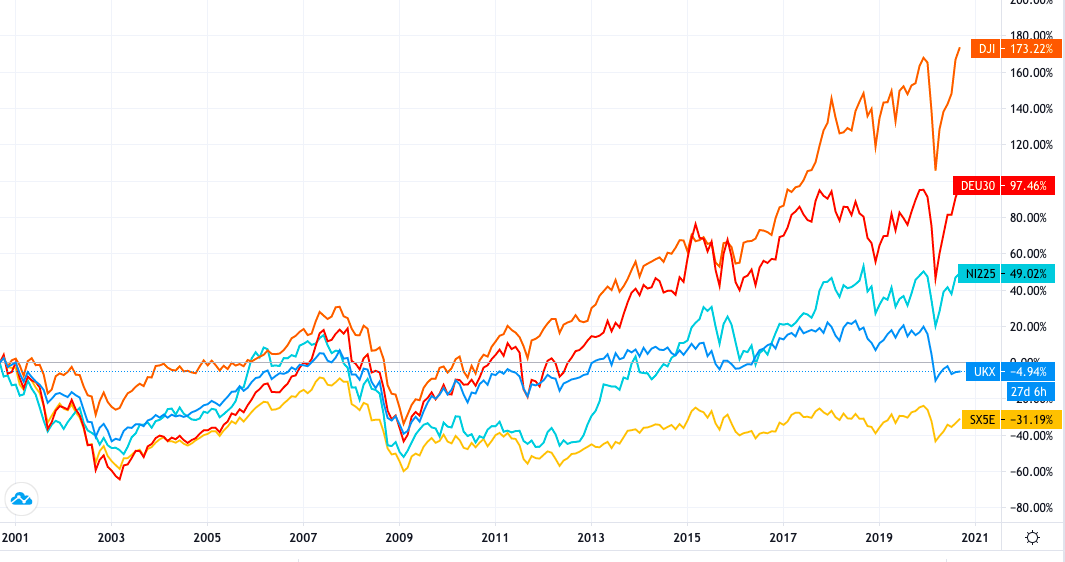

Apakah FTSE 100 benar-benar tampil seburuk yang terlihat abad ini?

Apakah FTSE 100 benar-benar tampil seburuk yang terlihat abad ini? Apple telah menjadi perusahaan pertama senilai US$2 triliun (£1,7 triliun), artinya sekarang lebih berharga daripada semua perusahaan di FTSE 100 (jumlahnya mencapai £1,5 triliun). Ini adalah berita l...

-

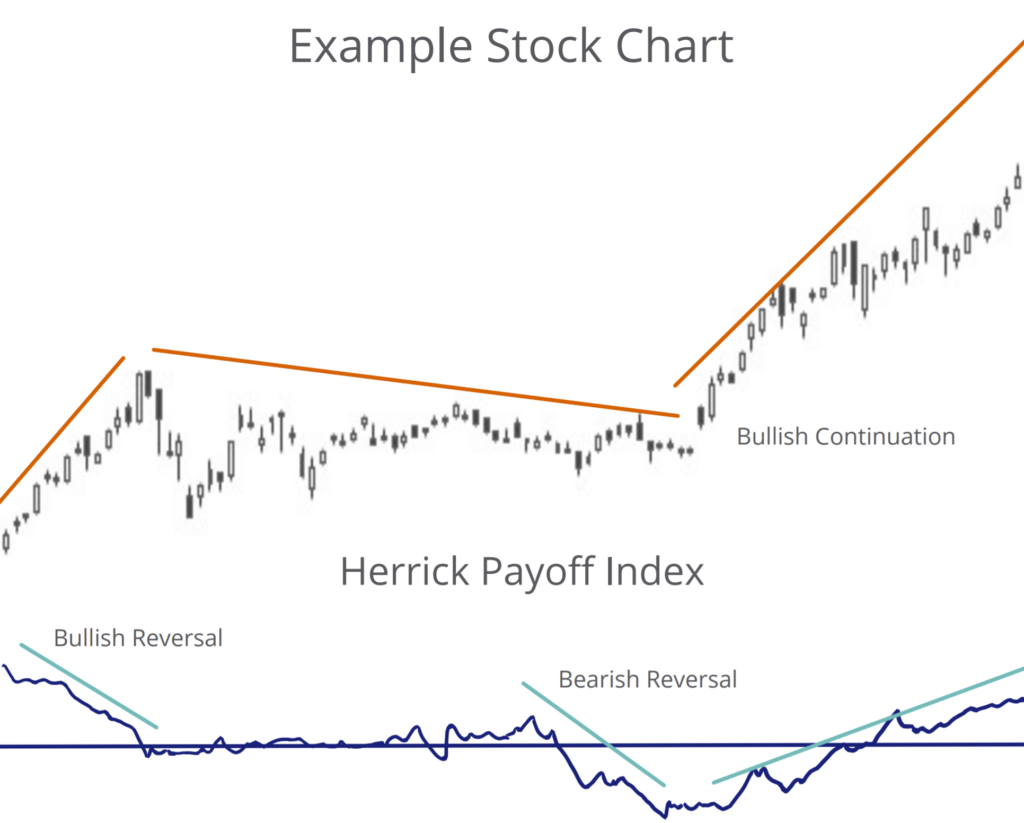

Apa itu Indeks Pembayaran Herrick?

Apa itu Indeks Pembayaran Herrick? Herrick Payoff Index adalah alat analisis teknis berwawasan ke depan yang digunakan untuk mengidentifikasi tren di pasar derivatif. Menggunakan harga, volume, dan minat terbuka, indeks memberikan gamb...