Proses Perencanaan Keuangan

Tujuan finansial kebanyakan orang adalah menjadi kaya. Inilah alasan mengapa banyak orang terlihat mengejar impian mereka untuk mendapatkan penghasilan yang lebih tinggi. Hal ini karena, dalam pikiran mereka, pendapatan yang lebih tinggi berkorelasi dengan menjadi kaya. Banyak waktu, itu berdampak negatif terhadap kesehatan dan kebahagiaan mereka juga. Asumsi normalnya adalah bahwa jika seseorang memiliki pendapatan yang lebih tinggi, maka mereka juga akan memiliki kekayaan bersih yang lebih tinggi di masa depan. Namun, ini bukan kasusnya. Kisah banyak orang berpenghasilan tinggi yang bangkrut di kemudian hari bukanlah hal yang aneh. Kisah-kisah ini dapat ditemukan di kelas profesional berpenghasilan tinggi serta di antara selebriti. Kenyataannya adalah bahwa kekayaan jangka panjang telah dikaitkan dengan kecenderungan jangka panjang untuk secara konsisten terlibat dalam perencanaan keuangan. Orang-orang yang memperhatikan keuangan mereka dan mengambil tindakan rutin setiap bulan untuk menjadi lebih kaya dibandingkan dengan rekan-rekan mereka.

Dalam artikel ini, kita akan melihat lebih dekat proses perencanaan keuangan dan bagaimana hal itu membantu memaksimalkan kekayaan dalam jangka panjang.

Apa yang Termasuk dalam Perencanaan Keuangan?

Tujuan perencanaan keuangan adalah untuk memastikan bahwa sumber daya keuangan seseorang tersalurkan secara optimal. Tujuannya adalah untuk memastikan bahwa seseorang memiliki jumlah uang yang mereka butuhkan pada titik waktu tertentu. Penting untuk dicatat bahwa perencanaan keuangan terkait dengan tujuan hidup. Ini tidak terkait dengan memaksimalkan kekayaan bersih seseorang di akhir hayatnya. Sebagai gantinya, jika mereka menginginkan sejumlah uang sepuluh tahun dari sekarang, tujuan dari rencana keuangan adalah untuk memastikan bahwa mereka memiliki uang pada waktu yang dibutuhkan.

Manusia cenderung memiliki berbagai jenis tujuan keuangan. Karenanya, tidak mengherankan bahwa perencanaan keuangan itu sendiri secara internal terdiri dari banyak disiplin ilmu yang berbeda. Beberapa dari mereka telah terdaftar di bawah ini:

- Berencana untuk mengakuisisi aset

- Perencanaan investasi

- Asuransi dan perencanaan medis

- Perencanaan pajak

- Merencanakan pensiun

Langkah-Langkah yang Diikuti dalam Perencanaan Keuangan?

Ada beberapa langkah yang telah ditentukan sebelumnya yang perlu diikuti agar perencanaan keuangan yang efektif. Langkah-langkah harus dilakukan dalam urutan yang disebutkan di bawah ini:

- Langkah #1 - Tentukan Tujuan Hidup Anda: Sesi perencanaan keuangan yang khas dimulai dengan penyelarasan tujuan. Ketika orang ditanya tentang apa yang mereka inginkan dari hidup mereka, mereka sering cenderung mulai menceritakan fantasi keuangan mereka dari beberapa mobil, rumah besar besar, dll. Penting untuk bersikap realistis pada langkah ini. Idenya adalah untuk memisahkan kebutuhan dari keinginan. Tujuan pertama dari perencanaan keuangan harus memastikan bahwa semua kebutuhan terpenuhi. Jika kelebihan uang yang tersisa, dapat digunakan untuk memenuhi keinginan. Kebutuhan khas yang diekspresikan orang adalah rumah, mobil, penyediaan pendidikan, dan pernikahan untuk anak-anak. Kemampuan untuk mandiri secara finansial selama masa pensiun juga merupakan salah satu tujuan hidup terbesar yang diungkapkan oleh orang-orang. Adalah penting bahwa setiap tujuan memiliki kerangka waktu tertentu yang melekat padanya.

- Langkah #2 - Ketahui Situasi Anda Saat Ini: Tujuan harus diciptakan, mengingat situasi keuangan saat ini. Contohnya, jika seseorang sudah sangat terlilit hutang, maka mereka harus berusaha terlebih dahulu untuk keluar dari hutang sebelum mereka dapat merencanakan keuangan mereka secara efektif. Pendapatan saat ini dan kemungkinan perubahan pendapatan ini harus dilihat secara konservatif sebelum mencapai tujuan. Pada langkah ini, investor harus mencari tahu berapa banyak uang yang tersisa untuk investasi. Penting juga untuk diingat bahwa ketika pendapatan akan meningkat, begitu juga dengan pajak penghasilan. Inilah alasan mengapa perencanaan pajak sering menjadi bagian dari langkah ini.

- Langkah #3 - Evaluasi Alternatif Investasi: Langkah selanjutnya adalah mengalokasikan pendapatan disposabel untuk tujuan hidup. Idenya adalah untuk menggunakan kendaraan investasi terbaik yang akan memberikan hasil maksimal. Contohnya, jika tujuan hidup adalah pensiun, menggunakan rekening pensiun individu adalah salah satu cara terbaik untuk menghemat uang. Langkah ini melibatkan evaluasi utang yang berbeda, ekuitas, dan opsi real estat untuk akhirnya memilih kendaraan investasi. Dianjurkan untuk menjalankan proyeksi pada tahap ini dan melihat bagaimana perubahan kekayaan bersih yang diinginkan jika kinerja pasar berubah. Biaya transaksi dan biaya pengelolaan juga harus diperhitungkan pada saat ini.

- Langkah #4 - Siapkan Rencana Investasi: Akhirnya, setelah semua alternatif dipertimbangkan, investor meninjau portofolio akhir, yang telah diputuskan. Uang ini kemudian dialokasikan dan dibayarkan setiap bulan. Merupakan praktik umum bagi investor untuk mengadakan pertemuan tahunan dengan penasihat investasi mereka untuk meninjau kinerja portofolio mereka. Berdasarkan kinerja pada periode yang lalu serta kinerja yang diharapkan di masa yang akan datang, alokasi portofolio dapat diubah.

Intinya adalah bahwa perencanaan keuangan adalah disiplin yang kompleks yang mencakup beberapa disiplin lain seperti perencanaan pensiun, perencanaan pajak, akuisisi aset, dll.

-

MASA DEPAN KREDIT DENGAN TEKNOLOGI BLOCKCHAIN

Kartu Kredit Kripto Cryptocurrency telah mengambil dunia dengan badai, karena akhirnya menaungi reputasi ide pinggirannya dan sekarang menjadi salah satu komoditas yang paling banyak dicari di dunia

-

Cryptocurrency Libra Facebook masih bisa lepas landas dan merevolusi uang

Cryptocurrency Libra Facebook telah mengalami beberapa kemunduran baru-baru ini. Selain menghadapi tekanan dari regulator global, tujuh dari 28 anggota pendirinya telah meninggalkan proyek – termasuk

-

5 Uang Bergerak Yang Harus Dilakukan Setiap Orang Tua Tunggal

Mengasuh anak datang dengan rasa tanggung jawab yang mendalam untuk anak-anak Anda dan seumur hidup harus membuat keputusan yang sulit. Membesarkan anak-anak dalam rumah tangga dengan dua orang tua bi

-

Diskriminasi kredit dan pinjaman:Ketahui hak Anda

Undang-undang federal melarang pemberi pinjaman untuk menolak kredit Anda, atau menawarkan persyaratan yang berbeda, berdasarkan sifat yang dilindungi seperti ras Anda, warna atau agama. Jadi itu be

Keuangan pribadi

- 15+ Tanggal Keuangan Penting untuk Ditandai di Kalender Anda

- Ingin Stabil Secara Finansial? Biarkan Penasihat Keuangan Berkualifikasi Mengambil Tanggung Jawab – Paul Haarman

- Cara Menghitung Suku Bunga Pinjaman Bridging Terbaik

- Perusahaan Kepercayaan

- Mengapa Orang Kaya Menghindari Konsumerisme

- Meminjamkan, Sewa atau Sewa – Pilihan Mana yang Harus Dipilih Jika Anda Membutuhkan Mobil?

-

Cara Mendaftar Cek pada Slip Setoran Bank

Cara Mendaftar Cek pada Slip Setoran Bank Cara Mendaftar Cek pada Slip Setoran Bank Meskipun banyak perbankan saat ini adalah elektronik, Anda masih akan sesekali berurusan dengan cek kertas. Ketika Anda memiliki cek, Anda perlu menyetor, An...

-

Kesenjangan Kesederhanaan Mengapa Dewan Selalu Selangkah di Belakang Tim Manajemen mereka – dan Apa yang Harus Dilakukan Tentang Ini

Kesenjangan Kesederhanaan Mengapa Dewan Selalu Selangkah di Belakang Tim Manajemen mereka – dan Apa yang Harus Dilakukan Tentang Ini Para Pebisnis dalam Rapat dan Bekerja Sama Oleh Mihnea Moldoveanu dan Richard Nesbitt Seberapa besar dampak kesenjangan kesederhanaan di dewan perusahaan? Dalam artikel ini, penulis menunjukka...

-

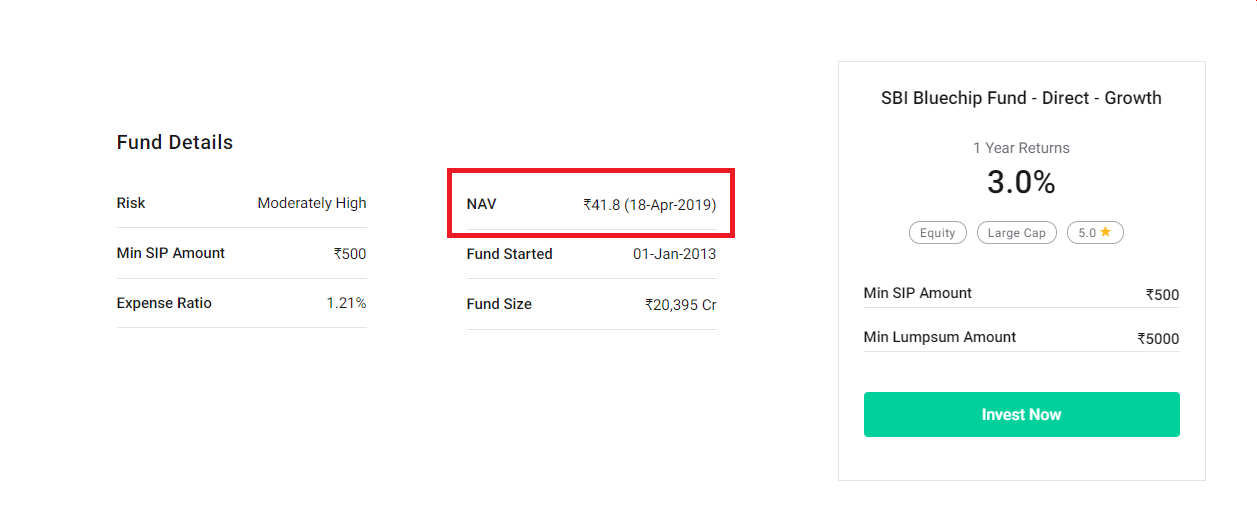

Konsep 'Pembulatan' dalam Reksa Dana

Konsep 'Pembulatan' dalam Reksa Dana Reksa dana tidak dibeli berdasarkan jumlah saham. Itu dibeli berdasarkan unit. Melalui blog ini, Kami akan menjelaskan kepada Anda konsep pembulatan dalam reksa dana. Mari kita mulai! Bagaimana Re...

-

Bantuan Stimulus Ini Memberi Keluarga Khas Dengan $5, 086. Akankah Anggota Parlemen Memperpanjangnya?

Bantuan Stimulus Ini Memberi Keluarga Khas Dengan $5, 086. Akankah Anggota Parlemen Memperpanjangnya? Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...