Meminjamkan, Sewa atau Sewa – Pilihan Mana yang Harus Dipilih Jika Anda Membutuhkan Mobil?

Dewasa ini, hampir semua orang mampu membeli mobil baru. Jika tidak dibeli dan dibayar tunai, seseorang dapat mengambil pinjaman, sewa atau sewa mobil. Masing-masing solusi ini tunduk pada aturan lain.

Sesuai dengan survei yang dilakukan oleh ARC Rynek i Opinia atas permintaan Volkswagen Financial Services pada Mei 2021, 85% dari yang disurvei menyatakan bahwa mereka membayar mobil bekas mereka secara tunai. Metode pembiayaan mobil yang sudah ada di pasaran ini seharusnya tidak mengejutkan siapa pun. Mobil dengan sejarah penggunaan beberapa tahun dapat dibeli dengan harga beberapa ribu zloty Polandia.

Tetapi situasinya benar-benar berbeda untuk mobil baru yang dibeli dari dealer mobil. Harga model baru mulai dari beberapa lusin zloty Polandia. Untuk alasan ini, rata-rata warga jarang mampu membeli mobil seperti itu dan membayar tunai. Bahkan jika seseorang sangat ditentukan, dibutuhkan setidaknya beberapa tahun untuk mengumpulkan jumlah yang sesuai. Tapi jelas, tidak ada yang mau menunggu begitu lama dan orang biasanya membutuhkan mobil sekarang. Apa yang bisa mereka lakukan?

Untung, kurangnya dana yang cukup tidak lagi menjadi masalah. Pembelian mobil baru dapat dibiayai dengan pinjaman atau dengan cara lain. Dan jika Anda tidak ingin memiliki kewajiban seperti itu, Anda dapat memilih sewa atau sewa jangka panjang.

Pinjaman mobil terbaik – apa saja pilihannya?

Jika Anda memilih untuk mengambil pinjaman bank untuk membayar mobil yang dibeli, Anda memiliki dua pilihan:mengambil pinjaman mobil standar atau mengambil pinjaman tunai yang dimaksudkan untuk pembelian tersebut.

pinjaman mobil. Apa yang harus Anda ketahui?

Banyak bank menawarkan kredit mobil. Perlu Anda ketahui bahwa jenis instrumen pembiayaan ini hanya ditujukan untuk pembelian kendaraan (mobil, sepeda motor, skuter, kapal pesiar, dll.). Artinya, uang yang diperoleh dari bank tidak dapat digunakan untuk tujuan lain.

Apa yang harus Anda lakukan untuk mendapatkan pinjaman mobil terbaik? Syarat utama untuk mendapatkan pinjaman semacam itu adalah dengan menetapkan jaminan atas kendaraan yang dibeli demi kepentingan bank. Keamanan tersebut dapat mengambil salah satu bentuk berikut:

- transfer hak untuk mengamankan pembayaran pinjaman

- janji terdaftar

- pengalihan hak dan kewajiban di bawah asuransi kewajiban pihak ketiga dan polis asuransi kecelakaan dan pencurian

- meninggalkan kartu sejarah kendaraan di deposito.

Apakah kedengarannya terlalu rumit? Mari kita jelaskan semuanya. Transfer hak untuk mengamankan pembayaran pinjaman secara sederhana berarti pemindahan hak milik dari debitur kepada kreditur (dalam hal ini dari pembeli mobil kepada bank yang telah memberikan kredit mobil). Ketika pembeli kendaraan telah melunasi seluruh kewajibannya kepada bank, dia akan mendapatkan kembali semua haknya. Tetapi sampai saat itu bank akan menjadi pemilik sah dari mobil tersebut.

Janji terdaftar di mobil adalah bentuk jaminan lain di mana pembeli mobil tetap memiliki hak kepemilikan tetapi jika dia berhenti membayar pinjaman, bank dapat mengambil alih mobil untuk memenuhi klaimnya.

Setiap mobil yang diizinkan mengemudi di jalan raya harus memiliki asuransi kewajiban pihak ketiga yang valid. Dalam kasus kredit mobil, bank sering juga memerlukan asuransi kecelakaan dan pencurian tambahan. Untuk mengamankan kepentingan mereka, mereka mungkin juga mengharuskan peminjam untuk memberikan haknya berdasarkan polis . Ini berarti bahwa ketika mengadakan asuransi, pemilik mobil harus membuat ketentuan bahwa setiap kompensasi potensial (atau sebagiannya) harus dibayar untuk kepentingan bank. Sebagai contoh, jika mobil yang dibeli dengan pinjaman mobil dicuri, dana tersebut akan dibayarkan oleh perusahaan asuransi ke bank dan bukan pemilik mobil.

Bentuk jaminan kredit mobil yang terakhir adalah penempatan kartu riwayat kendaraan di deposito. Pada kasus ini, tidak ada persyaratan formal yang harus dipenuhi. Pembeli mobil cukup memberikan kartu riwayat kendaraan kepada bank untuk disimpan. Apa tujuan dari itu? Tidak mungkin menjual mobil atau membuat perubahan apa pun pada kartu registrasi tanpa kartu riwayat kendaraan. Dalam praktek, itu berarti bahwa setiap langkah yang berkaitan dengan mobil memerlukan konsultasi dengan bank. Setelah seluruh jumlah pinjaman dilunasi, kartu riwayat kendaraan dikembalikan kepada pemiliknya.

Kapan sebaiknya mengambil kredit mobil? Tentunya, ketika kita tidak suka memenuhi persyaratan formal dan ingin orang lain menanganinya untuk kita. Dalam hal pembelian mobil baru, biasanya karyawan showroom atau orang lain yang berwenang yang akan mengurus segala sesuatu yang berhubungan dengan pinjaman. Jika tidak masalah bagi Anda bahwa selama masa pinjaman Anda sebenarnya tidak memiliki kebebasan dalam pembuangan mobil, ini mungkin solusi yang tepat asalkan biayanya sudah diperhitungkan sebelumnya.

Bagaimana jika Anda membutuhkan pinjaman tetapi tidak ingin mengambil keputusan sehubungan dengan penggunaan mobil yang bergantung pada bank? Maka pinjaman uang tunai klasik adalah solusi yang tepat.

Pinjaman tunai. Cara lain untuk membayar pembelian mobil

Pinjaman tunai dapat digunakan untuk membiayai pembelian mobil dan banyak kewajiban lain yang membutuhkan biaya keuangan yang lebih besar. Bank biasanya tidak tertarik untuk menanyakan uang yang dipinjamkan akan digunakan untuk apa. Mereka yang bermaksud menggunakan pinjaman tersebut untuk menutupi biaya pembelian mobil tidak perlu memenuhi persyaratan formal tambahan terkait dengan penetapan jaminan atas kendaraan tersebut. Sayangnya, dibandingkan dengan kredit mobil, pinjaman tunai dikenakan bunga yang sedikit lebih tinggi, yang dalam praktiknya berarti pengeluaran yang lebih tinggi.

Anda tidak perlu datang ke bank secara langsung jika ingin mengambil pinjaman tunai. Sebuah aplikasi dapat dengan mudah diisi melalui Internet. Jika kamu beruntung, Anda bahkan bisa mendapatkan keputusan bank pada hari yang sama. Tapi harap diingat bahwa waktu setelah Anda diberikan pinjaman akan tergantung pada kelayakan kredit Anda. Jika Anda memiliki sumber pendapatan yang kredibel (misalnya kontrak kerja), bank harus dengan mudah mengabulkan permohonan Anda.

Kapan sebaiknya mengambil pinjaman tunai jika Anda berencana menggunakannya untuk membayar pembelian mobil? Opsi ini harus dipertimbangkan terutama oleh individu yang menginginkan kebebasan penuh dalam pembuangan mobil yang dibeli dan dana yang dialokasikan untuk ini.

Apa yang harus Anda lakukan jika Anda tidak dapat mengambil pinjaman untuk membeli mobil karena alasan tertentu atau jika Anda tidak menginginkan pinjaman tetapi Anda sangat membutuhkan mobil? Kemudian Anda memiliki dua pilihan lain.

Sewa mobil. Bagaimana cara kerjanya?

Sewa adalah jenis kontrak di mana salah satu pihak memberikan hak kepada pihak lain untuk menggunakan objek tertentu untuk waktu yang disepakati dengan imbalan pembayaran reguler (biaya sewa). Pada kasus ini, objek jelas akan menjadi mobil.

Belum lama ini sewa terutama dikaitkan dengan mobil perusahaan. Tapi saat ini, sewa konsumen yang ditujukan kepada individu menjadi semakin populer.

Dalam hal konsumen menyewa mobil, penyewa, atau pengguna mobil, mentransfer jumlah yang ditentukan dalam perjanjian ke rekening lessor setiap bulan. Sebagai imbalannya, penyewa dapat menggunakan mobil tetapi bukan pemilik sahnya. Tapi sewa bergantung pada gagasan bahwa setelah berakhirnya perjanjian, pengguna mobil dapat membelinya dan menjadi pemiliknya.

Kapan sebaiknya Anda menyewa mobil? Mayoritas perusahaan leasing menggunakan metode yang disederhanakan untuk memverifikasi kapasitas keuangan pelanggan dan keputusan dikeluarkan berdasarkan data pendapatan yang disajikan oleh penyewa. Apa yang lebih, biaya leasing juga termasuk biaya asuransi, pelayanan, atau mobil kesopanan. Karena itu, pengguna mobil tidak perlu mengatur benda-benda ini sendiri. Untuk alasan ini, sewa adalah ide yang bagus, Misalnya, ketika Anda ingin membatasi formalitas yang terkait dengan pembelian dan penggunaan mobil seminimal mungkin.

Ketika Anda tidak ingin menjadi pemilik mobil – sewa jangka panjang

Penyewaan mobil jangka panjang dalam praktiknya menyerupai penggunaan mobil sewaan. Namun, dalam kasus sewa jangka panjang Anda sebenarnya tidak dapat membeli kembali mobil setelah perjanjian berakhir. Namun ada perusahaan di pasar yang menawarkan opsi seperti itu. Namun, ini biasanya bukan pilihan yang menguntungkan secara finansial. Mirip dengan sewa, sewa jangka panjang didasarkan pada kesepakatan yang dibuat oleh orang yang menyewa mobil dan lembaga perekrutan. Ketika perjanjian dibuat, orang yang menyewa mobil harus menyatakan jarak tempuh tahunan yang diproyeksikan. Berdasarkan hal tersebut, jumlah biaya bulanan dan penilaian akhir kendaraan disiapkan. Biaya reguler juga termasuk asuransi, pelayanan, dll. Perbedaan antara sewa dan sewa jangka panjang adalah jumlah biaya bulanan. Sewa jangka panjang didasarkan pada asumsi bahwa setelah 2 hingga 4 tahun pengguna mobil akan menukarnya dengan model baru.

Kapan sebaiknya memilih sewa jangka panjang? Pastinya ketika Anda tidak ingin mengungkapkan penghasilan Anda dengan alasan apapun. Tetapi Anda harus ingat bahwa beberapa perusahaan yang menyewa mobil mengharuskan pelanggan memiliki kontribusi mereka sendiri sebesar 5-10% dari nilai mobil. Tapi ini bukan standar dan biasanya menyangkut mobil premium.

Ringkasan

Konsumen yang mencari mobil baru memiliki berbagai pilihan pembiayaan untuk dipilih. Namun, jika mereka tidak membayar mobil secara tunai tetapi mengambil pinjaman, mereka harus ingat bahwa sampai pelunasan semua kewajiban mobil sebenarnya bukan milik mereka.

Hal yang sama berlaku untuk sewa atau sewa jangka panjang. Jadi, akan sulit untuk mengidentifikasi solusi terbaik karena setiap orang harus mempertimbangkan solusi yang sesuai dengan situasi ekonomi mereka saat ini.

Sumber:situs perbandingan keuangan finanse.rankomat

-

Cara Menemukan Saham yang Anda Miliki

Cara Menemukan Saham yang Anda Miliki Peringatan Jangan pernah pergi lebih dari seperempat tanpa meninjau kinerja saham Anda, bahkan jika Anda memiliki perusahaan yang membuat semua keputusan. Mesk

-

4 Menghabiskan Penyesalan Pandemi

Pandemi COVID-19 saat ini telah menyebabkan gejolak di semua aspek kehidupan. Hal-hal yang biasanya kita anggap remeh, seperti anak-anak pergi ke sekolah, liburan musim panas dan kebebasan untuk beper

-

Apa itu Treasury Direct?

Treasury Direct adalah platform online di mana investor dapat membeli sekuritas pemerintah AS langsung dari Departemen Keuangan AS. Surat berharga tersebut termasuk Treasury Bills (T-bills)Treasury Bi

-

Cara Mendapatkan Cepat,

Pinjaman Tanpa Fax Payday Tanpa Deposit Langsung Mengambil keuntungan dari no-fax, pinjaman gaji online tidak berarti Anda harus menggunakan setoran langsung untuk menerima dana Anda. Dalam banyak

Keuangan pribadi

- 4 Alasan Baru Anda Membutuhkan Dana Darurat

- Apakah Rumah Pemula Masih Ada?

- Anda Telah Menyimpan Uang Semua Salah. Inilah Mengapa

- Roundup Mingguan:Teach for America Mempersiapkan Tahun Baru dan SEL dalam Pembelajaran Jarak Jauh

- Kartu Kredit Terbaik untuk Konsolidasi Utang

- Mengapa Setiap Profesional Harus Membuat Kursus Online

-

Klub Investasi:Tempat Hangout Kuno Yang Baru

Klub Investasi:Tempat Hangout Kuno Yang Baru Ingat klub investasi? Populer di tahun 1980-an, mereka adalah cara untuk bertukar pengetahuan tentang perdagangan, kembali di hari-hari pra-internet ketika mendapatkan informasi itu sulit. Hari ini, i...

-

Apa itu Metode Langsung?

Apa itu Metode Langsung? Metode langsung adalah salah satu dari dua metode yang digunakan saat menyiapkan laporan arus kas Laporan Arus KasLaporan arus kas berisi informasi tentang berapa banyak uang tunai yang dihasilkan da...

-

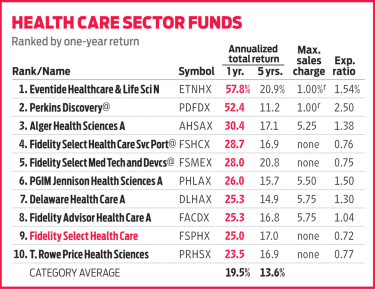

Fidelity Select Health Care Portfolio Memiliki Prognosis yang Menjanjikan

Fidelity Select Health Care Portfolio Memiliki Prognosis yang Menjanjikan Stok perawatan kesehatan terus meningkat selama dekade terakhir, bahkan memperhitungkan jeda pada tahun 2016, ketika sektor ini terjerat dalam masalah tahun pemilu. Ada alasan untuk mengharapkan penge...

-

Tingginya biaya kepemilikan rumah

Tingginya biaya kepemilikan rumah Minggu ini, Kim dan saya menyewa kontraktor untuk apa yang kami harap akan menjadi proyek besar terakhir di pondok pedesaan yang kami beli musim panas lalu. Kami mengganti dek belakang kami yang membu...