Menunjuk Trust sebagai Penerima Pensiun

Bukan hal yang aneh bagi pemilik rekening pensiun individu (IRA) untuk menunjuk perwalian sebagai penerima manfaat mereka. Dengan memanfaatkan kepercayaan, pemilik IRA mempertahankan beberapa tingkat kendali atas bagaimana aset didistribusikan setelah mereka mati. Namun, sementara perwalian adalah alat perencanaan perkebunan yang efektif, Pemilik IRA harus mengambil langkah-langkah untuk memastikan hasil yang diinginkan konsisten dengan kebutuhan mereka.

Takeaways Kunci

- Menunjuk perwalian sebagai penerima manfaat IRA memberi pemilik kendali atas bagaimana aset didistribusikan setelah mereka mati.

- UU Aman, lulus tahun 2019, telah mengubah perlakuan pencairan dana dari IRA warisan berdasarkan klasifikasi penerima manfaat serta usia pemilik pada saat mereka meninggal.

- Ada tiga klasifikasi utama penerima manfaat:penerima manfaat yang ditunjuk yang memenuhi syarat, penerima manfaat yang ditunjuk, dan bukan penerima manfaat yang ditunjuk.

- Berbagai aturan berlaku berdasarkan klasifikasi ini, seperti aturan sepuluh tahun, aturan lima tahun, dan aturan pembayaran.

- Lamanya waktu penerima secara hukum harus menarik dana dari IRA warisan sangat penting untuk tujuan pajak.

Amankan Undang-Undang dan Perubahan pada IRA yang Diwarisi

Sebelum kita melihat penunjukan perwalian sebagai penerima manfaat dari IRA, kita perlu memahami bagaimana Secure Act, lulus pada Desember 2019, mengubah persyaratan untuk IRA yang diwariskan. Undang-undang ini mengubah perlakuan distribusi dari IRA yang diwarisi untuk setiap pemilik IRA yang meninggal setelah 1 Januari, 2020.

Klasifikasi individu atau entitas yang ditunjuk sebagai penerima manfaat IRA adalah penting, serta hubungan mereka dengan orang yang meninggal. Selain itu, usia pemilik IRA pada tanggal kematian mereka adalah penting, tergantung pada klasifikasi penerima. Secure Act memisahkan penerima manfaat menjadi tiga kategori:penerima manfaat yang memenuhi syarat, penerima manfaat yang ditunjuk, dan lainnya yang tidak dianggap sebagai penerima manfaat yang ditunjuk.

Jenis Penerima IRA

Penerima Manfaat yang Memenuhi Syarat

Ada lima kategori individu yang termasuk dalam klasifikasi penerima manfaat yang memenuhi syarat:

- Pasangan pemilik

- Anak pemilik kurang dari 18 tahun

- Individu penyandang cacat

- Individu yang sakit kronis

- Setiap individu lain yang tidak lebih dari 10 tahun lebih muda dari pemilik IRA yang telah meninggal

Sebagai hasil dari Secure Act, setiap penerima manfaat yang ditunjuk yang memenuhi syarat harus menarik saldo dari akun IRA selama lebih lama dari harapan hidup penerima atau pemilik. Pasangan yang masih hidup juga menerima perlakuan khusus di mana mereka diizinkan untuk masuk ke sepatu pemilik dan menarik saldo dari IRA selama harapan hidup mereka, atau mereka dapat menggulung IRA yang diwarisi ke dalam IRA mereka sendiri.

Penerima Manfaat yang Ditunjuk

Penerima manfaat yang ditunjuk adalah setiap individu yang disebut sebagai penerima manfaat dari IRA yang tidak termasuk dalam daftar penerima manfaat yang ditunjuk yang memenuhi syarat di atas. Untuk penerima manfaat yang ditunjuk, aturan sepuluh tahun berlaku. Aturan sepuluh tahun tidak berlaku untuk penerima yang ditunjuk yang memenuhi syarat atau siapa pun dalam kategori ketiga di bawah yang sama sekali bukan penerima yang ditunjuk. Aturan sepuluh tahun menyatakan bahwa penerima manfaat harus mengambil saldo akun IRA dalam waktu 10 tahun setelah tanggal kematian pemilik.

Penerima Manfaat yang Tidak Ditunjuk

Perkebunan, amal, dan perwalian (biasanya) bukan penerima manfaat yang ditunjuk, karena mereka bukan individu. Salah satu dari dua aturan lain berlaku berdasarkan usia pemilik pada tanggal kematiannya:

- Jika pemiliknya meninggal sebelum usia 72 tahun, berlaku aturan lima tahun. Aturan lima tahun menetapkan bahwa penerima manfaat harus mengambil sisa saldo selama periode lima tahun setelah kematian pemiliknya.

- Jika pemiliknya meninggal setelah usia 72 tahun, aturan pembayaran berlaku. Aturan pembayaran menetapkan bahwa penerima harus mengambil sisa saldo selama sisa harapan hidup pemilik.

Menunjuk Trust sebagai Penerima IRA

Penerima manfaat IRA dapat berupa orang atau entitas apa pun yang dipilih oleh pemilik IRA. Dalam hal amanah, penerima amanah, daripada kepercayaan itu sendiri, digunakan untuk menentukan klasifikasi penerima IRA.

kepercayaan saluran

Jika perwalian mengidentifikasi penerima atau penerima manfaat tertentu untuk menerima semua penarikan dari akun IRA, bahwa individu atau entitas diperlakukan sebagai penerima manfaat langsung dari IRA. Ini hanya terjadi ketika perwalian tidak dapat mengumpulkan dana apa pun sebelum mencairkan penarikan IRA langsung ke penerima manfaat. Ini dianggap sebagai "saluran kepercayaan, ” karena keberadaan perwalian diabaikan untuk tujuan mengidentifikasi klasifikasi penerima manfaat.

Sebagai contoh, jika penerima manfaat yang diidentifikasi oleh perwalian adalah harta atau badan amal (entitas non-pribadi), IRA diperlakukan tidak memiliki penerima manfaat yang ditunjuk. Di samping itu, jika penerima manfaat yang diidentifikasi oleh perwalian adalah individu, IRA diperlakukan sebagai penerima yang ditunjuk yang memenuhi syarat atau penerima yang ditunjuk, dan aturan masing-masing berlaku, tergantung pada klasifikasi individu dan hubungannya dengan orang yang meninggal.

Akumulasi Kepercayaan

Kalau tidak, jika kepercayaan dapat mengakumulasi penarikan dari IRA, daripada mencairkan penarikan seluruhnya kepada penerima manfaat, itu dianggap sebagai "kepercayaan akumulasi." Ini adalah jenis perwalian yang digunakan untuk menyalurkan dana kepada penerima perwalian dari waktu ke waktu, seperti dalam contoh perwalian perlindungan pembelanjaan yang dijelaskan di bawah ini. Sebagian besar akumulasi memercayai nama perkebunan atau badan amal dalam kapasitas tertentu sebagai penerima manfaat. Karena mereka bukan individu, perwalian biasanya tunduk pada aturan lima tahun atau aturan pembayaran untuk penerima manfaat yang tidak ditunjuk.

Mengapa Menunjuk Trust sebagai Penerima

Umumnya, pemilik IRA menunjuk perwalian sebagai penerima manfaat IRA untuk memiliki kendali atas disposisi aset setelah mereka meninggal. Berikut ini adalah beberapa alasan mengapa pemilik IRA mungkin melakukan ini.

Perlindungan Penerima Pemborosan

Pemilik IRA mungkin khawatir penerima manfaat akan menyia-nyiakan warisan. Mereka mungkin lebih suka aset IRA dicairkan sesuai jadwal daripada dibagikan secara sekaligus. Pemilik IRA juga dapat mengalokasikan dana untuk tujuan tertentu, seperti membiayai pendidikan penerima manfaat. Pemilik IRA dapat memastikan kondisi ini dalam ketentuan perwalian, yang akan menjadi tanggung jawab wali untuk dilaksanakan.

Menafkahi Anak dari Pernikahan Sebelumnya

Pemilik IRA mungkin ingin memastikan bahwa pasangan saat ini menerima pendapatan dari aset dan anak-anak dari pernikahan sebelumnya menerima bagian aset mereka. Hal ini dapat dicapai dengan menunjuk perwalian yang memenuhi persyaratan tertentu, seperti trust property terminable interest (QTIP) yang memenuhi syarat.

Garis bawah

Menunjuk perwalian sebagai penerima manfaat dari IRA dapat menjadi alat perencanaan perkebunan yang efektif. Namun, topik yang sudah rumit ini menjadi semakin rumit dengan disahkannya Secure Act. Efektif hanya jika semua pihak yang terlibat—terutama pemilik IRA, penjaga IRA, wali amanah, dan setiap pengacara yang mewakili penerima—menyetujui interpretasi ketentuan perwalian dan hukum yang berlaku. Interpretasi yang bertentangan dapat mengakibatkan penundaan disposisi aset dan dapat membuat frustasi bagi mereka yang terlibat.

Semakin lama seseorang atau badan harus menarik dana dari IRA yang diwariskan, semakin baik dari perspektif perencanaan pajak karena dana dapat terus tumbuh bebas pajak untuk jangka waktu yang lebih lama. Karena lamanya waktu yang diperbolehkan untuk penarikan dari perubahan IRA yang diwariskan berdasarkan usia saat pemilik IRA meninggal, strategi pajak terbaik untuk IRA yang diwariskan dapat berubah seiring waktu. Hubungan penerima manfaat dengan orang yang meninggal juga memainkan peran penting dalam menentukan strategi yang paling efektif.

Seperti biasa, berbicaralah dengan penasihat keuangan atau pengacara Anda untuk memastikan kebutuhan perencanaan perumahan Anda terpenuhi dan dimaksimalkan. Seorang profesional pajak dapat membantu Anda mengidentifikasi keuntungan dan kerugian dari berbagai strategi dari perspektif perencanaan pajak.

-

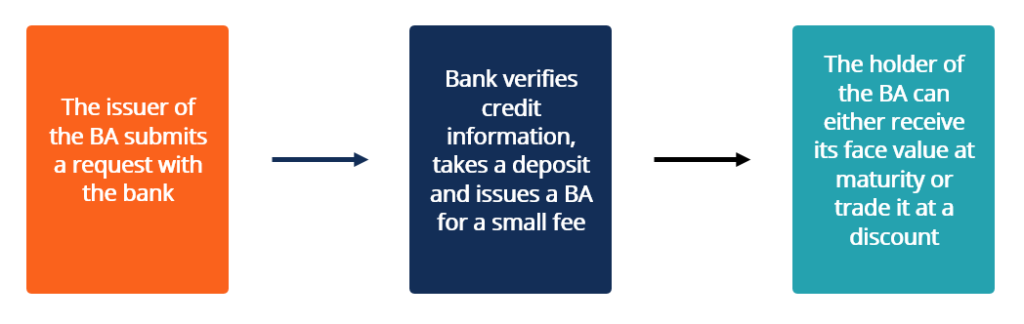

Apa itu Penerimaan Bankir?

Akseptasi bankir mengacu pada instrumen keuangan yang mewakili pembayaran masa depan yang dijanjikan dari bank. Ini menyatakan nama entitas yang dananya perlu ditransfer, beserta jumlah dan tanggal pe

-

Apa itu Sekuritas Non-Marginable?

Sekuritas non-marginable tidak dapat dibeli dengan margin di pialang investasi atau lembaga keuangan tertentu. Jika membeli sekuritas, investor harus mendanai pesanan penuh mereka dengan uang tunai.

-

35 Hal Genius Untuk Dijual Untuk Menghasilkan Uang Hari Ini

Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Jika Anda mencari ide untuk menjual barang untuk menghasilkan uang, kami puny

-

Apa itu Bursa Efek Jakarta (BEJ)?

Bursa Efek Jakarta (JKSE) adalah bursa efek di Jakarta, Indonesia. Di Indonesia, bursa tersebut bernama “Bursa Efek Jakarta” atau BEJ. Bursa tersebut kemudian bergabung dengan Bursa Efek Surabaya, akh

Keuangan pribadi

- Cara Memaksimalkan Akses Lounge Bandara

- 3 Hal yang Dapat Anda Lakukan untuk Mendapat Lebih Banyak Uang Liburan

- Termasuk 6 Jenis Kartu Kredit Asuransi Perjalanan Yang Belum Anda Ketahui

- Raksasa Perbankan Ini Memaksakan Aturan yang Lebih Keras pada Staf yang Tidak Divaksinasi

- Anda Tidak Akan Pernah Percaya Berapa Banyak Orang Amerika Menghabiskan untuk Halloween

- 6 Tips Memaksimalkan Tabungan Black Friday

-

Strategi Ini Membuat Penundaan Menjadi Tidak Mungkin

Strategi Ini Membuat Penundaan Menjadi Tidak Mungkin Seberapa sering Anda memulai kebiasaan baru yang sudah Anda hentikan setelah beberapa hari? Jika Anda seperti saya di masa lalu, jawabannya adalah seperti, “sepanjang waktu.” Saya tidak punya strategi...

-

Bagaimana COVID Telah Merombak Dompet Kami

Bagaimana COVID Telah Merombak Dompet Kami Kami tahu sejak awal dalam pandemi ini bahwa kami harus secara drastis mengubah cara kami membelanjakan uang. Apakah itu mencoba untuk mencari tahu apakah kita harus membeli bidet atau hanya puas deng...

-

11 Hal Yang Harus Diketahui Setiap Investor Pasar Saham

11 Hal Yang Harus Diketahui Setiap Investor Pasar Saham Ketika saya mulai berinvestasi pada tahun 2007, Saya membeli saham pertama saya tanpa melakukan banyak penelitian. Faktanya, Saya melakukan lebih banyak penelitian untuk membeli TV layar datar pertama...

-

Pekerjaan LPN dengan Pembayaran Tertinggi

Pekerjaan LPN dengan Pembayaran Tertinggi LPN dapat mencari gaji yang lebih tinggi di industri atau lokasi yang berbeda. Perawat praktis berlisensi (LPN) adalah perawat yang bekerja di bawah arahan dokter dan perawat terdaftar (RN) di rumah ...