Apa itu alokasi aset?

Saat Anda membangun portofolio Anda, Anda akan memiliki banyak pilihan tentang di mana harus meletakkan uang Anda. Ekuitas (alias saham), obligasi, uang tunai, komoditas (hal-hal seperti perak atau minyak mentah), pasar luar negeri dan dalam negeri, perusahaan kecil dan besar—semua investasi itu berperilaku berbeda. Contohnya, ekuitas cenderung memiliki risiko yang lebih tinggi tetapi juga imbalan yang lebih tinggi. Secara historis, mereka telah memperoleh pengembalian investasi yang relatif tinggi dari waktu ke waktu, tetapi mereka juga mengalami saat-saat penurunan yang tajam. obligasi, di samping itu, cenderung meningkat nilainya lebih lambat dari waktu ke waktu tetapi juga mengalami lebih sedikit kerugian besar. Saat membangun portofolio, investor harus mempertimbangkan berapa banyak risiko yang ingin mereka ambil dan kemudian menyebarkan uang mereka sesuai dengan toleransi risiko itu. Itu alokasi aset.

Sifat yang tepat dari alokasi itu adalah masalah pendapat. Internet dipenuhi dengan nasihat tanpa akhir, tapi pada kenyataannya, tidak ada jawaban yang benar:Setiap investor memiliki toleransi risiko yang berbeda dan jadwal yang berbeda untuk berinvestasi (semakin lama Anda harus berinvestasi sebelum Anda membutuhkan uang, penasihat berisiko percaya alokasi aset Anda seharusnya).

Apa kelebihannya? Menempatkan semua uang Anda ke pasar saham Rusia mungkin bodoh. Ada kemungkinan itu akan mengungguli semua investasi lainnya, tetapi ada risiko yang mungkin lebih besar bahwa itu tidak akan terjadi (dan risiko yang signifikan bahwa itu akan berkurang). Apakah itu kesempatan yang ingin Anda ambil, mengatakan, dana pensiun Anda? Pendeknya, itulah keuntungan menyebarkan investasi Anda:Anda memastikan bahwa Anda berinvestasi di sektor yang cukup untuk dapat memanfaatkan tren positif tanpa terhapus oleh tren negatif.

Tetapi untuk benar-benar memanfaatkan prinsip tersebut, Anda harus memantau dan menyesuaikan alokasi Anda. Ketika Anda lebih muda, Anda menginginkan proporsi aset yang lebih tinggi dalam investasi yang lebih berisiko; seiring bertambahnya usia, Anda ingin memindahkan uang ke tempat yang lebih stabil. Jika Anda kehilangan baju Anda dalam ekuitas di usia 30-an, Anda punya banyak waktu untuk menebus kerugian; jika itu terjadi di usia 80-an, baik ... Anda mendapatkan ide.

Catatan:Jika Anda tidak bersedia membayar 1% hingga 2% dari aset Anda untuk mempekerjakan seseorang untuk mengelola investasi Anda, membuat portofolio yang terdiversifikasi dengan baik bisa jadi sulit dilakukan sendiri. Melakukan penelitian, membeli banyak saham dan obligasi individu—itu hal yang rumit. Tetapi ada cara untuk memanfaatkan pengetahuan profesional tanpa menyewa penasihat kekayaan Anda sendiri. ETF dan reksa dana, contohnya, dikelola oleh para profesional untuk menciptakan alokasi aset yang baik, dan dana tersebut memiliki biaya yang relatif rendah. Sebagai investor individu, Anda masih perlu mencari tahu dana mana yang harus dibeli, tapi itu secara monumental lebih mudah daripada memilih saham dan obligasi individu!

-

3 Manfaat Negosiasi Jika Anda Pindah Kerja

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

7 Tips Pengelolaan Uang Terbaik Dari John Oliver

Saya tidak sering mengakuinya, tapi aku sedikit naksir komedian dan Minggu lalu Malam ini tuan rumah, John Oliver. Maksudku, apa yang tidak disukai? Ada aksen Inggrisnya yang menggemaskan, lucunya m

-

Cara Berhenti Hidup dari Gaji Ke Gaji

Jika Anda melewatkan gaji dari majikan Anda hari ini, apakah Anda masih dapat menutupi kewajiban keuangan Anda? Kenyataan yang disayangkan adalah bahwa 78% persen keluarga Amerika tidak akan mampu kar

-

Survei Menunjukkan 2 Kebiasaan Finansial Positif Ini Muncul Dari Pandemi

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

menginvestasikan

-

Perusahaan Modal Variabel (VCC) secara singkat

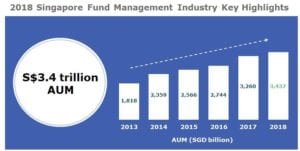

Perusahaan Modal Variabel (VCC) secara singkat Monetary Authority of Singapore (MAS) dan Accounting and Corporate Regulatory Authority (ACRA) secara resmi meluncurkan kerangka kerja Variable Capital Companies (VCC) pada 15 Januari 2020. Sebagai ...

-

Apa itu Entri Jurnal dalam Akuntansi? Panduan

Apa itu Entri Jurnal dalam Akuntansi? Panduan Raison detre akuntansi adalah untuk menyajikan secara ringkas, tepat waktu, narasi akurat tentang posisi fiskal organisasi. Para pemimpin bisnis melihat ke tim keuangan mereka untuk pemeriksaan realit...

-

Cara berinvestasi di reksa dana

Cara berinvestasi di reksa dana Tergantung pada tujuan keuangan Anda, reksa dana dapat menjadi alat penting untuk mencapai kekayaan jangka panjang. Meskipun mereka cenderung memiliki biaya yang lebih tinggi dan lebih banyak persyara...

-

17 Bagan Penghematan Uang Menakjubkan yang Ingin Anda Ketahui Lebih Cepat

17 Bagan Penghematan Uang Menakjubkan yang Ingin Anda Ketahui Lebih Cepat Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Anda juga dapat memeriksa Template penganggaran TERBAIK jika Anda ingin mul...