HSA vs. FSA – Gambaran Umum

Rekening Tabungan Kesehatan (HSA) dan Rekening Pengeluaran Fleksibel (FSA) keduanya merupakan rekening keuangan yang diuntungkan pajak yang dirancang untuk mendanai biaya perawatan kesehatan. Mereka memungkinkan Anda menggunakan uang sebelum pajak untuk membayar biaya pengobatan yang Anda tahu akan Anda miliki. Memilih antara HSA vs. FSA bisa jadi menantang – mereka tampak serupa di permukaan, tetapi yang satu mungkin sebenarnya lebih cocok untuk situasi Anda daripada yang lain.

Artikel ini akan merinci perbedaan utama antara HSA vs FSA.

Fakta Singkat:Rekening Tabungan Kesehatan – Batas Tahunan 2019

- min. Jumlah yang Dapat Dikurangi:$1, 350 (tunggal), $2, 700 (keluarga)

- Maks. Jumlah Di Luar Saku:$6, 750 (tunggal), $13, 500 (keluarga)

- Kontribusi Hukum HSA Maks:$3, 500 (tunggal), $7, 000 (keluarga), $1, 000 (pengejaran untuk usia 55+)

Angka-angka ini untuk tahun pajak 2019 dan dapat berubah. Informasi di sini adalah dari pihak ketiga. Hal ini dianggap dapat diandalkan, tetapi kami tidak dapat menjamin keakuratannya. Data dapat berubah dan harus diverifikasi dengan penasihat pajak.

Sumber:Masyarakat untuk Manajemen Sumber Daya Manusia

Apa itu Rekening Tabungan Kesehatan yang Diuntungkan Pajak?

Menggunakan akun seperti HSA atau FSA memungkinkan Anda menghindari pembayaran pajak atas bagian gaji yang telah ditentukan sebelumnya yang Anda belanjakan untuk biaya pengobatan. Dalam rencana kesehatan yang disponsori majikan, majikan Anda biasanya menanggung sebagian besar biaya premi. Karyawan tersebut kemudian bertanggung jawab untuk membayar pertanggungan yang tersisa. Dengan HSA dan FSA, seorang karyawan menyisihkan uang sebelum pajak dari pendapatan mereka untuk biaya perawatan kesehatan yang disebut "pengeluaran yang memenuhi syarat" (pengeluaran yang memenuhi syarat biasanya dapat dikurangkan, pembayaran bersama, biaya resep, dll). Manfaat lain dari akun ini adalah bahwa HSA dan FSA mengurangi pajak FICA Anda, yang merupakan pajak yang dipotong majikan dari gaji Anda untuk Jaminan Sosial dan Medicare. Pajak FICA dapat memakan hingga 7,65% dari cek Anda setiap periode pembayaran.

Meskipun kedua akun ini memiliki manfaat pajak, mereka berbeda dalam beberapa hal utama.

Apa itu OJK?

FSA memungkinkan Anda menyisihkan uang sebelum pajak untuk menutupi "pengeluaran yang memenuhi syarat." Dua jenis FSA yang paling populer mencakup perawatan kesehatan (biaya sendiri seperti pembayaran bersama, obat yang dapat dikurangkan atau obat bebas tertentu dianggap memenuhi syarat) dan transit (biasanya tagihan garasi atau transportasi umum memenuhi syarat).

Setiap OJK tunduk pada batasan kontribusi; untuk OJK kesehatan, batasnya adalah $2, 700 per tahun untuk 2019 (sebelumnya $2, 650 pada 2018). Kontribusi Anda tidak dapat dikurangkan dari pajak karena akun didanai melalui penangguhan gaji tetapi berkontribusi pada FSA mengurangi upah kena pajak Anda. Meskipun Anda kehilangan uang yang tidak Anda gunakan untuk setiap tahun kontribusi, beberapa rencana perusahaan menawarkan Anda opsi untuk memperpanjang hingga $500 ke tahun berikutnya, yang dapat bertambah ketika membayar biaya pengobatan dalam dolar sebelum pajak.

Jadi, bagaimana sebenarnya FSA bekerja? Biasanya, dana yang Anda sisihkan untuk FSA dimuat di depan ke kartu debit, dan Anda membayar dari gaji Anda untuk tahun itu.

Apa itu HSA?

Jika Anda berada dalam rencana kesehatan yang dapat dikurangkan tinggi dan Anda tidak terdaftar di Medicare, Anda dapat memenuhi syarat untuk menyiapkan HSA. Anda berkontribusi pada HSA Anda dengan uang sebelum pajak yang dapat Anda tarik dari bebas pajak untuk membayar biaya pengobatan yang memenuhi syarat. Meskipun Anda tidak dapat berkontribusi pada HSA jika Anda ditanggung oleh Medicare, Anda berhak menggunakan HSA Anda untuk membayar Premi Medicare

HSA menawarkan dua fasilitas utama:pertama, dana dapat diinvestasikan (dan tumbuh bebas pajak), dan kedua, mereka tetap ada di akun Anda dari tahun ke tahun sampai Anda menggunakannya. Tidak ada aturan "gunakan-atau-hilang-itu"; sisa saldo dapat dibawa ke tahun berikutnya. Tambahan, Anda (bukan majikan Anda) memiliki HSA Anda, yang berarti jika Anda berganti pekerjaan atau pindah ke negara bagian lain, Anda dapat membawa HSA dan saldonya. Ini adalah aset jangka panjang.

Anda dapat menganggap HSA seperti rekening pensiun – Anda tidak hanya menyisihkan tabungan tetapi juga menginvestasikan uangnya. Satu-satunya perbedaan adalah Anda dapat mengakses dana tersebut kapan pun Anda mau tanpa pajak atau penalti – tetapi hanya untuk biaya perawatan kesehatan yang memenuhi syarat. Dari segi penghematan pajak, itu berarti mereka bahkan lebih menarik daripada 401rb. Setelah usia 65 tahun, distribusi yang diambil dari akun HSA untuk biaya non-medis tidak dikenakan penalti, tetapi akan dikenakan pajak penghasilan biasa.

Berbeda dengan OJK, dana untuk HSA tidak dimuat di muka, dan Anda hanya memiliki akses ke dana yang sebelumnya telah Anda sumbangkan ke akun.

Tip: Anda biasanya memiliki waktu hingga batas waktu pengajuan pajak (batas waktu pengajuan untuk tahun pajak 2018 adalah 15 April, 2019) untuk mendanai HSA Anda. Jika Anda tidak memaksimalkannya tahun lalu, Anda masih dapat membuat kontribusi lump sum untuk tahun sebelumnya untuk keuntungan tagihan pajak Anda ketika tanggal 15 April bergulir.

Strategi Pajak Modal Pribadi:Mendanai HSA

Kesalahan terbesar yang dilakukan karyawan dengan HSA mereka adalah tidak cukup mendanainya. Jika Anda berada dalam rencana kesehatan yang dapat dikurangkan, masuk akal untuk membuka rekening karena uang Anda dibawa ke depan dan terakumulasi. Kontribusi Anda dapat diinvestasikan dan ditarik ketika Anda membutuhkannya untuk biaya pengobatan. Bicaralah dengan majikan Anda untuk mengetahui kapan pendaftaran terbuka dilakukan untuk membuka akun. (Jika Anda berpartisipasi dalam FSA dan HSA, pastikan Anda mengetahui bagaimana hal itu membatasi keuntungan Anda.)

Baca Selengkapnya:Perencanaan Pajak

Pilihan Kami:HSA vs. FSA – Apa yang Tepat untuk Anda?

Penting untuk dicatat bahwa jika Anda memenuhi syarat untuk HSA, Anda tidak dapat memiliki HSA dan FSA. Bicaralah dengan seseorang di bagian SDM di perusahaan Anda untuk mengklarifikasi jika hal ini terjadi pada Anda.

Kedua akun memiliki manfaat yang dapat membuat biaya pengobatan sendiri jauh lebih mudah dikelola. Jika Anda memenuhi syarat untuk mendapatkan HSA, ini mungkin pilihan untuk dipertimbangkan karena batasnya lebih tinggi dan Anda dapat memutar kontribusi Anda dari tahun ke tahun. Namun, rencananya berbeda, jadi bicarakan dengan penasihat keuangan Anda untuk kejelasan lebih lanjut tentang mana yang terbaik untuk situasi spesifik Anda.

Penasihat keuangan Personal Capital menawarkan saran manajemen kekayaan holistik, termasuk perencanaan dan optimalisasi pajak. Dapatkan gratis, konsultasi tanpa kewajiban dengan penasihat di sini.

-

12 cara untuk menghemat uang dengan anggaran yang ketat

Berada pada anggaran yang ketat berarti Anda harus meregangkan uang Anda untuk menabung. Kiat-kiat berikut akan membantu. 1. Buat perubahan kecil pada anggaran Anda di semua kategori Berada pada a

-

FutureAdvisor – Cara Baru Mendapatkan Pemeriksaan Investasi Gratis

Investasi bisa cukup rumit, bahkan ketika Anda mencoba untuk menjaga hal-hal sederhana. Ikuti saran standar, dan Anda mungkin akan melakukannya dengan baik – tetap menggunakan dana indeks dan ETF berb

-

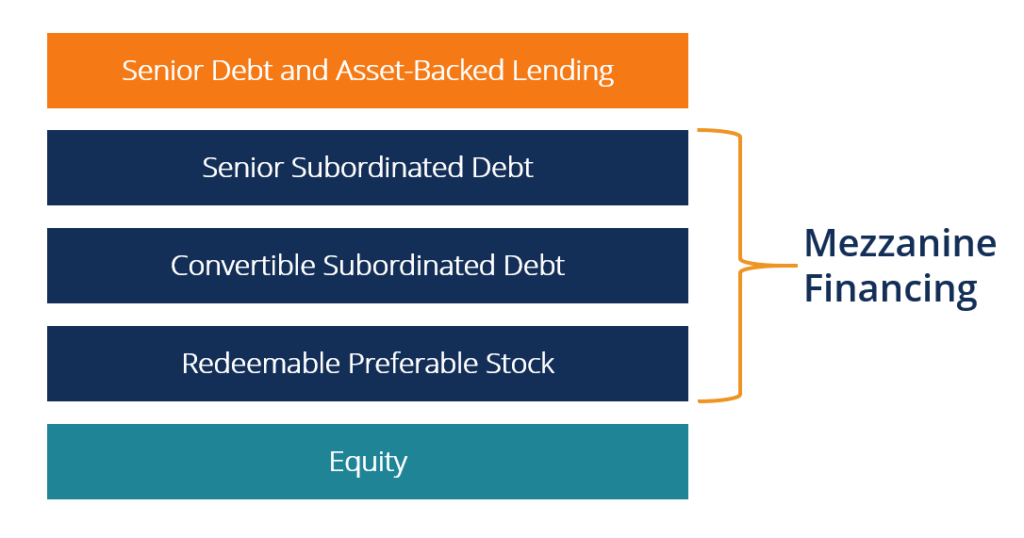

Apa itu Pembiayaan Mezzanine?

Pembiayaan mezzanine adalah lapisan pembiayaan yang mengisi kesenjangan antara utang senior dan ekuitas di sebuah perusahaan. Ini dapat disusun baik sebagai saham preferenSaham preferenSaham preferen

-

Cara Memantau Transfer Kawat Masuk

Transfer kawat memindahkan uang dari bank ke bank. Transfer kawat adalah transfer elektronik yang mencatat uang meninggalkan satu rekening bank untuk disimpan ke rekening yang berbeda di bank yang be

menginvestasikan

-

3 Id Pinjaman Pribadi Umum yang Tidak Pernah Diambil

3 Id Pinjaman Pribadi Umum yang Tidak Pernah Diambil Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Cara Mencetak Cek di Rumah

Cara Mencetak Cek di Rumah Mencetak cek di rumah hemat biaya dan nyaman jika Anda ingin menghindari biaya dan waktu yang diperlukan untuk memesannya dari bank atau perusahaan percetakan Anda. Proses pencetakan cek memerlukan pe...

-

Apa itu Portofolio Pendapatan Tetap?

Apa itu Portofolio Pendapatan Tetap? Portofolio pendapatan tetap terdiri dari sekuritas investasi yang membayar bunga tetap sampai tanggal jatuh temponya. Saat jatuh tempo, jumlah pokok keamanan dibayarkan kembali kepada investor. ...

-

Informasi yang Diperlukan tentang Pemeriksaan Pemula

Informasi yang Diperlukan tentang Pemeriksaan Pemula Ada beberapa informasi yang diperlukan pada cek starter Anda. Cek pemula berfungsi seperti cek pribadi yang akhirnya akan Anda terima saat membuka rekening giro – hanya saja tidak ada informasi priba...