Mengapa Portofolio Investasi Anda Mungkin Tidak Sesehat yang Anda Pikirkan

Meskipun investasi pribadi adalah topik yang biasanya melibatkan kering, fitur teknis seperti spreadsheet, persentase, dan titik dasar, salah satu istilah yang sering Anda dengar untuk menggambarkan portofolio adalah “sehat”.

Ini bukan kesalahan. Salah satu cara terpenting yang dapat kita pikirkan tentang strategi investasi kita adalah dalam hal kesehatan mereka, serupa dalam banyak hal dengan cara kita berpikir tentang kesehatan fisik kita sendiri. Ini adalah metafora yang berguna - 20 dan 30-an hidup di zaman keemasan pemikiran dan opini gaya hidup sehat. Ke mana pun Anda melihat, Anda dapat menemukan informasi dan teori baru tentang cara terbaik untuk menjaga dan mengukur kinerja tubuh Anda, untuk memastikan potensi terbaiknya di masa depan. Demikian pula, potensi kesehatan portofolio Anda bergantung pada nutrisinya — atau, diversifikasi, kualitas, dan kesesuaian aset yang Anda investasikan — dan kesesuaiannya — peran aktif yang Anda ambil dalam membuat perubahan untuk mengoptimalkan kinerjanya.

Ada berbagai macam kesehatan, juga. Seorang pekerja kantoran mungkin melakukan yoga tiga kali seminggu dan lebih menyukai salad yang berlimpah daripada gluten dengan segala cara, sementara seorang Olympian triathlon mungkin berlatih pada jam 4 pagi setiap hari dan melahap 2, 000 kalori setiap kali makan. Keduanya, pada dasarnya, sehat. Portofolio Anda serupa — kesehatannya dapat dipersonalisasi untuk Anda, tetapi dasar-dasar olahraga dan diet sehat selalu ada, dan mengukur perubahan sangat penting untuk kemajuan. Dalam pengertian itu, Mint sendiri adalah alat diagnostik kesehatan keuangan — ini memungkinkan Anda melihat faktor pasti yang memengaruhi sistem moneter Anda, lalu ubah kebiasaan Anda, sehingga Anda dapat mencapai apa pun yang setara dengan keuangan Anda dari tubuh bikini. Seperti pepatah, "Apa yang diukur akan dikelola."

Sebagai Wakil Presiden Investasi di Fundrise, sebuah perusahaan teknologi investasi real estat besar, Saya tidak dalam posisi untuk memberi Anda rejimen asupan protein harian dan burpe, tetapi saya secara teratur memikirkan kesetaraan keuangan mereka. Dalam artikel ini, mari kita lihat seperti apa portofolio tipikal usia 30 tahun, dan temukan di mana ia bisa berkembang, dimana itu sakit, dan di mana beberapa perubahan cepat bisa membuatnya lebih kuat.

Komposisi Portofolio

Mari kita pertimbangkan teman fiksi saya Jim. Di kertas, finansial, dia sangat rata-rata.

Dia belajar ilmu komputer di perguruan tinggi, dan segera setelah lulus mendapatkan pekerjaan di lokal, produsen peralatan audio berukuran sedang, di mana dia membantu mengelola situs ritel online dan basis data sistem mereka.

Sekarang berusia 30 tahun, setelah delapan tahun bekerja, Jim telah menginvestasikan tabungannya dalam beberapa cara:

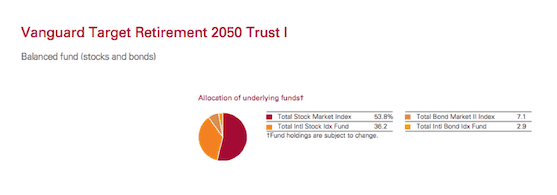

- Seorang 401 (k) berusia delapan tahun di Vanguard Retirement Trust, yang berinvestasi di berbagai reksa dana Vanguard, termasuk Dana Indeks Pasar Saham Total mereka, Total Dana Indeks Pasar Obligasi II, dan lain-lain. Jim membuka 401(k) ini segera setelah dia diberi kesempatan oleh majikannya.

- Roth IRA berusia lima tahun melalui Schwab, diinvestasikan dalam Dana Indeks Pasar Saham Total Schwab. Jim membuka akun ini atas rekomendasi seorang teman lama yang memiliki sedikit lebih banyak pengalaman dalam keuangan pribadi.

- Akun berumur satu tahun dengan Betterment, diinvestasikan dalam ETF Obligasi platform, yang Jim putuskan untuk dibuka setelah dia membaca tentang robo-advisors dalam sebuah artikel di situs gaya hidup favoritnya.

Keseluruhan, sekitar 60% dari investasi Jim berada di 401k, 30% di Roth IRA, dan 10% di ETF.

Dia dengan santai mendefinisikan strategi diversifikasinya pada aturan "100-Minus-Your-Umur", yang dia dengar di berbagai tempat. Aturan itu menyatakan bahwa keterpaparannya pada saham harus menjadi persentase yang sama dengan perbedaan antara 100 dan usianya saat ini; sisanya harus obligasi. Pada 30, Jim telah mencoba mempertahankan 70% saham dan 30% obligasi — alokasi aset yang mungkin sudah ketinggalan zaman, karena didasarkan pada teori yang ditemukan (dan terakhir diperbarui) pada 1950-an.

Cek kesehatan

Jim tentu berada di jalur yang benar — tetapi kesehatan finansial yang ideal akan terlihat sangat berbeda dari apa yang telah dia siapkan.

Yang baik

- Fakta bahwa Jim mulai menginvestasikan tabungannya sedini mungkin menempatkan dia di depan kebanyakan orang. Bunga majemuk adalah salah satu alat yang paling kuat dari investor jangka panjang, dan setiap waktu ekstra yang Anda berikan untuk bekerja, sihirnya dapat memiliki efek mendalam.

- Dorongan Jim menuju diversifikasi juga benar, dan merupakan bagian penting dari kesuksesan investor jangka panjang. Selain memiliki pemisahan yang wajar antara saham dan obligasi, dia juga mendiversifikasi aset tersebut secara geografis, dengan eksposur domestik dan internasional. Itu berarti dia kurang rentan terhadap perubahan pasar tunggal mana pun. Itu dasar yang bagus — tetapi strategi diversifikasi gambaran besarnya sudah ketinggalan zaman, dan portofolionya kehilangan banyak potensi.

Peluang Besar untuk Peningkatan

- Diversifikasi Jim di antara saham dan obligasi sangat bagus dalam semangat, tetapi dalam prakteknya, itu sangat berbahaya. “100-Minus-Your-Age” didasarkan pada waktu dan kenyataan ketika saham dan obligasi adalah satu-satunya pilihan yang dapat diakses oleh sebagian besar investor. Sekarang, Namun, pasar dan teknologi baru telah membuka batasan lama, dan ada aset lain yang tersedia yang memberikan ekspektasi diversifikasi dimensi baru.

- Selain saham dan obligasi, Jim juga harus mencoba mengekspos portofolionya ke aset alternatif, seperti real estat. Real estat telah menjadi elemen fundamental dari banyak portofolio investor terkaya selama beberapa dekade — tetapi, sampai saat ini, itu tidak pernah tersedia untuk kebanyakan orang. Itulah mengapa itu dikecualikan dari rekomendasi klasik seperti aturan "100-Dikurangi-Usia Anda". Tapi itu sekarang sudah ketinggalan zaman. Perusahaan kita, penggalangan dana, telah bekerja untuk menjembatani kesenjangan, dan kami telah memastikan bahwa seseorang seperti Jim dapat melakukan diversifikasi lebih lengkap, selama dia punya koneksi internet dan $500 dia siap untuk berinvestasi. Kami telah mengamati banyak investor sukses menyeimbangkan portofolio mereka dengan 50% saham, 20% obligasi, dan 30% real estat.

- Melihat sejarah investasi Jim, sulit untuk mengidentifikasi tujuan keuangan yang lebih spesifik daripada "pensiun suatu hari nanti." Meskipun itu adalah tujuan yang sangat memadai untuk hampir semua orang, karena Jim telah secara konsisten, dipekerjakan secara menguntungkan, Mau tak mau saya bertanya-tanya apakah dia tertarik pada bentuk kemandirian finansial lainnya. Beberapa tujuan paling umum bagi investor termasuk pendapatan tambahan, investasi seimbang, dan pertumbuhan jangka panjang — seperti yang disarankan oleh tujuan ini, masuk akal bagi investor untuk memiliki pandangan yang lebih bervariasi dan terperinci daripada hanya menunggu akun pensiun mereka akhirnya matang. Terkadang itu hanya berarti mendapatkan penghasilan saat Anda tidur — tidak ada yang salah dengan itu.

- Bagaimana Anda mengintegrasikan tujuan baru ke dalam strategi investasi Anda? Saya telah melihat beberapa investor menggunakan peluang pasar swasta, seperti ekuitas swasta real estat, sebagai cara untuk mengejar tujuan terpisah sambil juga meningkatkan kekuatan portofolio mereka secara keseluruhan. Pasar swasta cenderung melihat fluktuasi harga yang lebih jarang daripada pasar publik, dan perubahan yang mereka lihat disebabkan oleh hal-hal mendasar, ketimbang sentimen. Karena mereka sering berpindah secara terpisah dari pasar lain tersebut, investasi pasar swasta dapat mencapai tujuan pada garis waktu yang berbeda. Mereka memiliki potensi besar, pengembalian luar biasa, dan mereka dapat berpotensi terisolasi dari penurunan ketika pasar lain mengalami kemunduran. Akhirnya, mereka dapat membantu meningkatkan pendapatan portofolio saat ini, pertumbuhan jangka panjang, atau keduanya.

Prognosis Portofolio

Ingat ketika saya mengatakan bahwa waktu adalah salah satu alat paling kuat di kotak alat investor mana pun? Sehat, salah satu hal luar biasa tentang menilai kesehatan investasi seseorang pada usia 30 adalah bahwa masih ada banyak waktu yang sangat kuat untuk mengoptimalkan strategi. Jim sudah dalam posisi yang baik — dan sekarang, dengan menambahkan alternatif ke portofolionya dan meningkatkan diversifikasinya, dia mungkin berada di tempat yang lebih baik. Pandangan kesehatan? Dengan semua sayuran investasi yang tepat dan olahraga, masa depan keuangan yang sangat baik. (Dan sebelum Anda bertanya, Ya, Mint adalah sayuran.)

Kendall Davis memimpin Tim Investasi di Fundrise, platform investasi pertama yang membuat sederhana, cara berbiaya rendah bagi siapa saja untuk membuka kunci pengembalian real estat yang konsisten dan luar biasa secara historis. Sejak bergabung pada tahun 2014, Kendall telah membangun hubungan investor untuk perusahaan, berfokus pada semua aspek pengalaman investor Fundrise dan memajukan misi perusahaan untuk mendemokratisasikan investasi real estat. Tetap up to date dengan yang terbaru dari Fundrise melalui saluran sosial mereka:Facebook, Twitter dan LinkedIn.

penggalangan dana, LLC (“Fundrise”) mengoperasikan situs web di fundrise.com (“Situs”). Dengan menggunakan situs web ini, Anda menerima kami Syarat Penggunaan dan Kebijakan pribadi . Kinerja masa lalu tidak menjamin hasil di masa depan. Setiap pengembalian historis, pengembalian yang diharapkan, atau proyeksi probabilitas mungkin tidak mencerminkan kinerja masa depan yang sebenarnya. Semua surat berharga, termasuk yang ditawarkan di Situs Fundrise, melibatkan risiko dan dapat mengakibatkan kerugian sebagian atau seluruhnya. Sementara data yang kami gunakan dari pihak ketiga diyakini dapat diandalkan, kami tidak dapat memastikan keakuratan atau kelengkapan data yang diberikan oleh investor atau pihak ketiga lainnya. Baik Fundrise maupun afiliasinya tidak memberikan nasihat pajak dan tidak menyatakan dengan cara apa pun bahwa hasil yang dijelaskan di sini akan menghasilkan konsekuensi pajak tertentu. Calon investor harus berunding dengan penasihat pajak pribadi mereka mengenai konsekuensi pajak berdasarkan keadaan khusus mereka. Baik Fundrise maupun afiliasinya tidak bertanggung jawab atas konsekuensi pajak bagi investor mana pun dari investasi apa pun. Pengungkapan penuh

Surat edaran penawaran yang diajukan secara publik dari emiten yang disponsori oleh Rise Companies Corp., tidak semuanya saat ini dapat dikualifikasikan oleh Securities and Exchange Commission, dapat ditemukan di fundrise.com/oc .

© 2018 Dana, LLC. Seluruh hak cipta. eREIT, eFund dan eDirect adalah merek dagang dari Rise Companies Corp. Dirancang dan dikodekan dengan bangga di Washington, DC.

-

Apa itu Akuntansi Akrual?

Dalam akuntansi keuanganTeori Akuntansi KeuanganTeori Akuntansi Keuangan menjelaskan mengapa di balik akuntansi - alasan mengapa transaksi dilaporkan dengan cara tertentu. Panduan ini akan, akrual men

-

Apa yang Dilakukan Redditor pada Pasar Saham Minggu Ini

Memperhatikan berita keuangan selalu membutuhkan pemahaman kosakata yang bergerak cepat dan membingungkan. Anda tidak hanya membutuhkan literasi moneter terbaik, tetapi Anda harus memahami pasar, seja

-

16 Ide Tantangan 30 Hari Berbeda yang Harus Dicoba Semua Orang

Apakah Anda ingin mengembangkan kebiasaan baru yang akan membantu Anda meningkatkan kesehatan, produktifitas, keuangan, atau sesuatu yang lain? Jika begitu, kamu tidak sendiri. Tetapi jika Anda pernah

-

Cara Menghasilkan Uang Kredit Karbon

Orang-orang di seluruh dunia menghasilkan uang dan menyelamatkan planet ini melalui penjualan barang-barang yang disebut Kredit Karbon. Barang-barang ini bisa apa saja mulai dari pohon hingga kincir a

menginvestasikan

- Apa itu Perdagangan Opsi?

- Optimisme &Gaya Hidup Finansial Masa Depan Anda

- Rencana Pensiun Terdaftar Dijelaskan

- 7 Alasan Mengapa Saya Menabung Obligasi Adalah Pilihan Yang Baik untuk Investor Baru

- 13 Aplikasi Investasi Terbaik untuk Pemula untuk Dicoba di Tahun 2021

- Peningkatan Biaya Investasi Internasional

-

"Bermain api",

"Bermain api", film dokumenter tentang kemandirian finansial dan pensiun dini Pada awal Oktober 2016, Saya terbang ke New York City untuk menghadiri acara Ramit Sethis Forefront, konferensi akhir pekan tentang ...

-

Tentang 401(k) Kontribusi Pengusaha

Tentang 401(k) Kontribusi Pengusaha Kontribusi yang cocok itu bertambah dengan cepat. Kontribusi pencocokan pemberi kerja adalah salah satu hal terbaik tentang rencana 401(k). Ketika majikan Anda menambahkan persentase dari penangguhan...

-

Bagaimana Anda memutuskan apa yang akan dibelanjakan di komputer?

Bagaimana Anda memutuskan apa yang akan dibelanjakan di komputer? Memutuskan untuk membeli komputer hari ini dan segera Anda dihadapkan dengan proses keputusan yang kompleks di mana Anda mengadu fitur dengan harga. Pilihannya sangat pribadi dan merupakan cerminan to...

-

Cara Merawat Orang Tercinta Tanpa Menghabiskan Bank:Panduan Lengkap

Cara Merawat Orang Tercinta Tanpa Menghabiskan Bank:Panduan Lengkap Merawat orang tua yang menua adalah bagian tak terelakkan dari kehidupan, dan itu tidak selalu mudah. Kami melihat orang-orang yang membesarkan kami perlahan-lahan menjauh, dan kami ingin melakukan se...