Penarikan Awal Roth IRA:Kapan Penarikan + Potensi Penalti

Dalam hal menabung untuk masa pensiun, ada banyak pilihan yang tersedia untuk membantu Anda melakukan hal itu. Salah satu opsi yang lebih populer yang dipilih orang adalah IRA, juga dikenal sebagai Rekening Pensiun Perorangan. Dua IRA utama adalah IRA Tradisional dan Roth dan dapat digunakan sebagai alternatif dari 401K tradisional.

IRA adalah akun investasi yang memungkinkan pekerja menginvestasikan pendapatan yang diperoleh untuk mendorong mereka menyisihkan uang (penghasilan) untuk masa pensiun. Berbeda dengan IRA tradisional, Roth IRA tidak dapat dikurangkan dari pajak yang berarti Anda tidak perlu membayar pajak saat Anda memenuhi syarat untuk penarikan Anda. Untuk alasan ini, Roth IRA telah menjadi sangat populer.

Jika Anda memutuskan untuk mengajukan permohonan Roth IRA, sangat penting untuk mengetahui aturan umum dan hukuman yang terkait saat mengelola akun Anda. Lihat aturan dan regulasi sederhana yang terkait dengan Roth IRA ini.

Roth IRA vs IRA Tradisional

Seperti yang kami sebutkan sebelumnya, IRA adalah akun investasi yang dirancang untuk mendorong pekerja berinvestasi di masa pensiun. Dengan IRA Tradisional dan Roth, batas kontribusi Anda umumnya lebih kecil dari:

- $6, 000 ($7, 000 jika Anda berusia 50 tahun atau lebih), atau

- Kompensasi kena pajak Anda.

Kedua opsi juga memungkinkan Anda untuk berinvestasi dalam berbagai investasi yang berbeda seperti saham, obligasi, reksa dana, anuitas, dana yang diperdagangkan di bursa (ETF), dana indeks, dan seterusnya.

Jadi apa perbedaan antara Roth IRA dan IRA Tradisional? Perbedaan utama antara keduanya adalah cara mereka dikenakan pajak. Dengan IRA Tradisional, jumlah yang dapat Anda sumbangkan setiap tahun (hingga $6, 000) dapat dikurangkan dari penghasilan kena pajak Anda yang mengurangi jumlah pajak penghasilan yang harus Anda bayar untuk tahun tersebut – memberikan manfaat langsung. Namun, ketika Anda menarik uang Anda di masa pensiun, Anda akan dikenakan pajak atas penarikan tersebut.

Di samping itu, kontribusi ke Roth IRA tidak dapat dikurangkan dari pajak, tetapi penarikan yang memenuhi syarat bebas pajak dan penalti. Roth IRA juga menawarkan fleksibilitas dengan penarikan tidak kena pajak dibandingkan dengan 401K. Dengan itu dikatakan, IRA tradisional paling baik jika menurut Anda braket pajak Anda akan lebih rendah saat pensiun dan Roth IRA lebih baik jika Anda mengantisipasi pajak lebih tinggi saat Anda pensiun.

Kapan Saya Dapat Menarik Dari Roth IRA Saya?

Kontribusi yang Anda buat dengan Roth IRA tidak dapat dikurangkan dari pajak, tetapi penghasilan dapat tumbuh bebas pajak. Aturan penarikan Roth IRA bervariasi tergantung pada usia Anda dan berapa lama Anda memiliki akun. Anda dapat menarik diri dari Roth IRA Anda kapan saja, tetapi sebelum Anda melakukan penarikan, ingatlah pedoman ini sehingga Anda dapat menghindari potensi penalti penarikan awal 10%:

- Anda harus berusia 59 atau lebih untuk melakukan penarikan

- Anda harus memiliki Roth IRA Anda setidaknya selama 5 tahun sebelum Anda melakukan penarikan

Jika Anda tidak memenuhi syarat untuk penarikan berdasarkan usia Anda atau berapa lama Anda memiliki akun, tidak takut, masih ada pengecualian untuk penalti penarikan awal.

Pengecualian untuk Penalti Penarikan Awal

Jika Anda perlu melakukan penarikan awal, tetapi berusia di bawah 59 atau belum memiliki Roth IRA Anda setidaknya selama 5 tahun, ada pengecualian untuk penalti penarikan awal Roth IRA.

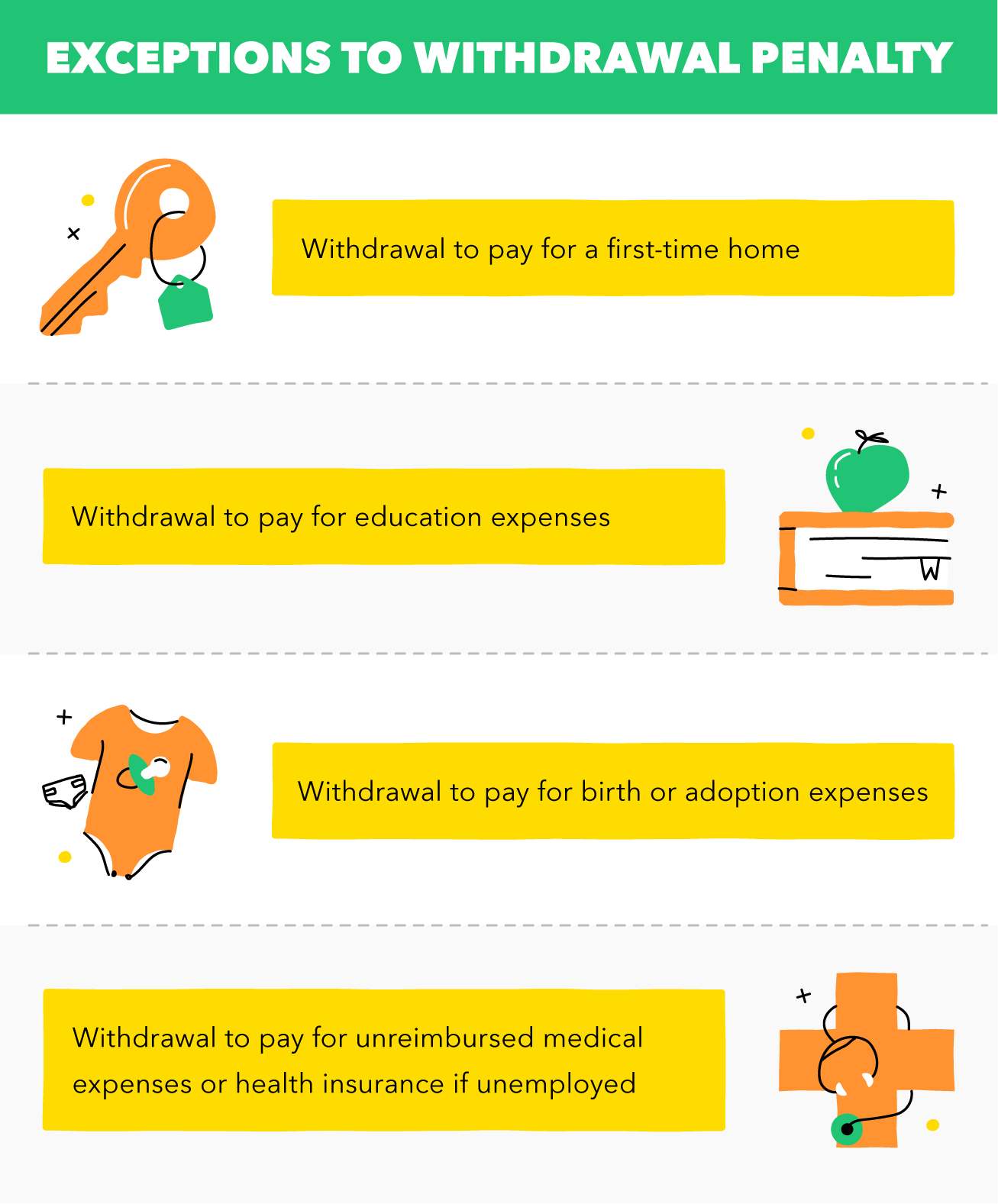

Anda dapat menghindari penalti penarikan awal Roth IRA jika Anda menggunakan penarikan :

- untuk membayar pembelian rumah pertama kali

- untuk membayar biaya pendidikan yang memenuhi syarat

- untuk membayar biaya kelahiran atau adopsi

- untuk membayar biaya pengobatan atau asuransi kesehatan yang tidak dibayar jika Anda menganggur

Sayangnya, jika Anda tidak memenuhi syarat untuk penarikan atau pengecualian, Anda harus membayar pajak dan penalti untuk menarik diri dari Roth IRA Anda.

Hukuman Penarikan Roth IRA dan Aturan yang Perlu Dipertimbangkan

Sebaiknya, jika memungkinkan, untuk menghindari penarikan awal dari Roth IRA Anda. Meskipun Anda dapat menarik hingga total kontribusi Anda kapan saja, setelah Anda menarik kontribusi Anda, Anda akan terkena pajak dan penalti jika Anda tidak memenuhi syarat penarikan atau berusia di bawah 59 1/2. Mungkin masih ada penalti jika akunnya juga lebih muda dari 5 tahun.

Setelah Anda mulai mencelupkan ke dalam penghasilan akun Anda, itu dapat dikenakan denda distribusi awal 10% karena jumlah itu dianggap sebagai penghasilan kena pajak dan oleh karena itu uang itu akan diperlakukan sebagai penghasilan.

Hal lain yang perlu dipertimbangkan adalah implikasi pajak yang terkait dengan Roth IRA. Jika Anda berkontribusi pada Roth IRA Anda dan kemudian memutuskan untuk menarik diri dalam tahun yang sama, kontribusi yang Anda buat diperlakukan seolah-olah tidak pernah dibuat selama distribusi dilakukan sebelum tanggal pelaporan pajak Anda. Namun, Ingatlah bahwa Anda harus melaporkan pendapatan tersebut sebagai pendapatan investasi.

Pro dan Kontra Penarikan

Dalam hal penarikan, ada pro dan kontra yang perlu dipertimbangkan sebelum mengambil keputusan. Timbang pilihan Anda dan putuskan apakah penarikan adalah pilihan terbaik untuk Anda.

kelebihan :

- Penarikan Roth IRA bebas pajak dan bebas penalti saat menarik kontribusi

- Anda mungkin dapat menghindari pajak dan penalti yang terkait dengan penarikan awal dalam situasi tertentu

Kontra :

- Sebagian besar waktu, penarikan awal bagian dari distribusi yang dialokasikan untuk pendapatan dapat dikenakan pajak dan dapat dikenakan pajak tambahan 10%

- Setelah Anda menarik diri, Anda tidak dapat membayar kembali uang ke akun IRA Anda

- Jika Anda menarik diri lebih awal, Anda akan kehilangan tahun pertumbuhan

Singkatnya:

- Roth IRA adalah akun investasi yang tidak dapat dikurangkan dari pajak, tetapi penarikan yang memenuhi syarat bebas pajak dan penalti

- Untuk memenuhi syarat penarikan dari Roth IRA Anda, Anda harus berusia di atas 59 dan memiliki akun minimal 5 tahun

- Jika Anda tidak memenuhi persyaratan kualifikasi atau pengecualian, penghasilan Anda mungkin dikenakan penalti distribusi awal 10%

- Setelah Anda menarik diri dari akun Roth IRA Anda, Anda tidak dapat membayar kembali uangnya dan Anda akan kehilangan pertumbuhan penghasilan Anda selama bertahun-tahun

Dengan semua yang dikatakan, keputusan untuk menarik diri dari Roth IRA Anda tidak boleh dianggap enteng. Penting untuk mengelola uang Anda secara bertanggung jawab dan membuat keputusan keuangan yang cerdas sehingga Anda dapat mempertahankan riwayat kredit Anda.

Sumber :Investopedia | IRS

-

Cara Menulis Surat Niat Membeli Rumah

Sebelum Anda mengajukan penawaran untuk membeli rumah, Anda dapat mendekati penjual dengan letter of intent. Biasanya mengusulkan persyaratan penjualan, seperti harga, tanggal Penutupan, rencana pemer

-

Orang Tua Baru! Rahasia Tabungan Perguruan Tinggi yang Belum Pernah Anda Dengar

Mau tahu sedikit rahasianya? Kurang dari 10% orang Amerika “tahu”…… itu adalah alat keuangan yang bisa lebih dari dua kali lipat uang Anda untuk kuliah selama masa hidup anak Anda, dan itu disebut

-

Apa itu sewa?

Sewa adalah kontrak di mana pemilik properti/aset mengizinkan pihak lain untuk menggunakan properti/aset dengan imbalan sesuatu, biasanya uang atau aset lainnya. Dua jenis yang paling umum dari sewaKl

-

Ini Bisa Menjadi Masa Depan Penjualan Online

Seluruh kejeniusan sebagian besar raksasa internet modern adalah menghilangkan perantara. Baik Anda membeli furnitur atau sikat gigi atau mengakses komik online, Anda membayar langsung ke sumbernya. I

menginvestasikan

-

Cara Mendapatkan Diskon di SouthWest Airlines

Cara Mendapatkan Diskon di SouthWest Airlines Penawaran Tiket Maskapai Southwest Jika Anda mencari penerbangan lintas negara, taruhan terbaik Anda adalah Southwest Airlines. Maskapai ini adalah satu-satunya dalam paket yang tidak mengenakan biay...

-

Ulasan Webull [2021]:Perdagangan Tanpa Komisi untuk Investor Berpengalaman

Ulasan Webull [2021]:Perdagangan Tanpa Komisi untuk Investor Berpengalaman Memutuskan untuk berinvestasi sering kali merupakan langkah pertama di jalan yang mengasyikkan untuk mencoba menumbuhkan kekayaan Anda. Sebelum Anda mulai berinvestasi, Anda harus menentukan tujuan in...

-

Aturan pensiun ini akan kembali dengan sepenuh hati pada tahun 2021

Aturan pensiun ini akan kembali dengan sepenuh hati pada tahun 2021 Uang di rekening tabungan pensiun Anda umumnya tidak bisa disimpan selamanya. Kecuali Anda memiliki Roth IRA, Anda diwajibkan untuk menghapus sebagian dari saldo akun Anda setiap tahun setelah Anda be...

-

Hibah Perumahan untuk Pengangguran

Hibah Perumahan untuk Pengangguran U.S. Department of Housing and Urban Development (HUD) memberikan hibah perumahan kepada mereka yang mengalami kehilangan pekerjaan atau penurunan pendapatan. Program tersedia untuk pemilik rumah dan ...