Apa pengembalian investasi yang baik?

Sebelum Anda menginvestasikan uang Anda, mungkin ada satu pertanyaan besar di benak Anda:Berapa banyak yang akan Anda hasilkan? Ini dikenal sebagai tingkat pengembalian.

Tingkat pengembalian dinyatakan sebagai persentase dari jumlah total yang Anda investasikan. Jika Anda menginvestasikan $1, 000 dan dapatkan kembali investasi awal Anda dan tambahan bunga $100, Anda telah mendapatkan pengembalian 10 persen yang solid.

Angka tidak selalu menceritakan kisah lengkapnya, meskipun. Anda akan memerlukan konteks tambahan untuk secara akurat menetapkan "kebaikan" subjektif itu untuk pengembalian Anda.

Risiko apa yang menghalangi pengembalian Anda?

Katakanlah Anda membutuhkan tumpangan ke bandara. Jaraknya 30 menit, dan Anda sedikit terlambat dari jadwal. Seorang teman berjanji untuk membawa Anda ke sana dalam 15 menit, tapi perjalanannya melibatkan mengemudi 100 mph, menjalankan lampu merah, melesat masuk dan keluar dari lalu lintas dan takut untuk hidup Anda. Apakah "pengembalian" 15 menit dari waktu Anda benar-benar sepadan dengan perjalanan yang disertai risiko kecelakaan dan cedera? Mungkin tidak.

Sekarang, pikirkan tentang contoh keuangan nyata:pengembalian 2 persen. Di permukaan, ini mungkin tidak terdengar mengesankan. Namun, katakanlah Anda mendapatkan 2 persen itu di asuransi federal, rekening tabungan hasil tinggi. Dalam hal itu, ini adalah pengembalian yang sangat baik karena Anda tidak harus menerima risiko apa pun. Jika angka 2 persen itu datang setelah Anda menghabiskan setahun terakhir mengikuti forum Reddit untuk mengejar stok meme terbaru, pengembalian Anda tidak terlihat begitu baik. Anda harus menerima banyak risiko sambil kemungkinan kehilangan banyak tidur selama setiap ayunan penilaian besar.

Tingkat pengembalian rata-rata

Saat Anda mengevaluasi tempat potensial untuk menempatkan dana Anda, pikirkan tentang jenis investasi yang Anda pertimbangkan, berapa lama Anda berencana untuk menginvestasikan uang dan risiko yang harus Anda ambil di sepanjang jalan.

Lihatlah bagaimana kinerja beberapa kelas aset yang paling dikenal selama 10 tahun terakhir.

Satu catatan penting yang perlu diingat:Anda mungkin telah membaca berita utama tentang apa yang merupakan pengembalian “baik” pada bitcoin dan jenis cryptocurrency lainnya, tetapi ini sangat fluktuatif dan tidak memiliki rekam jejak yang terbukti. Membandingkannya dengan investasi dengan sejarah selama beberapa dekade yang telah melewati beberapa penurunan pasar yang parah adalah hal yang mustahil.

Bagaimana jika investasi Anda di bawah rata-rata?

Satu tahun, pasar saham mungkin naik 14 persen. Dua tahun kemudian, mungkin turun lebih dari 35 persen (seperti pada tahun 2008). Menghasilkan rata-rata itu berarti mengambil yang baik dengan yang buruk, meninggalkan uang Anda diinvestasikan dan menginvestasikan kembali semua distribusi — bahkan ketika indeks berkinerja buruk.

Saham, obligasi sampah, real estat dan investasi berisiko tinggi lainnya dapat menghasilkan pengembalian negatif dalam jangka waktu yang singkat. Dalam jangka waktu yang lebih lama, manfaat memiliki real estat yang nilainya meningkat, atau dana indeks saham yang kepemilikan kolektifnya menghasilkan pendapatan yang terus meningkat adalah yang menghasilkan laba atas investasi yang lebih tinggi yang menarik perhatian Anda sejak awal.

Memahami dampak inflasi terhadap pengembalian Anda

Tingkat pengembalian bukan satu-satunya angka yang perlu Anda pertimbangkan. Anda juga perlu memperhatikan tingkat inflasi untuk mendapatkan gambaran sebenarnya tentang apa yang sebenarnya dapat dibeli oleh investasi Anda.

Jika Anda memperoleh pengembalian 5 persen atas investasi pada saat inflasi meningkat 5 persen, daya beli Anda masih sama. Setelah inflasi, atau nyata, dasar pengembalian, laba atas investasi Anda adalah nol.

Investasi tunai sering tertinggal, atau paling baik, mengimbangi inflasi. Inilah sebabnya mengapa Anda harus menerima beberapa tingkat risiko untuk mencapai tujuan keuangan Anda. Sebagai contoh, jika Anda menyimpan semua uang Anda dalam CD dan rekening tabungan selama beberapa dekade, jumlah uang di akun Anda akan meningkat, tetapi daya beli uang itu kemungkinan akan menyusut. Jadi, untuk tujuan investasi jangka panjang seperti pensiun, alokasi besar untuk saham - terutama di bagian awal karir profesional Anda - adalah cara yang telah teruji waktu untuk melampaui inflasi dan menciptakan kekayaan.

Lihatlah ke masa depan - bukan masa lalu

Setiap kali Anda berinvestasi di akun yang tidak diasuransikan, Anda akan melihat beberapa cetakan kecil:"Kinerja masa lalu tidak selalu memprediksi hasil di masa mendatang."

Komisi Sekuritas dan Bursa (SEC) mengharuskan pengungkapan reksa dana untuk membuat investor sehari-hari sadar akan kenyataan bahwa sejarah tidak terulang. Pastikan Anda mengindahkan peringatan SEC. Jika Anda memfokuskan semua energi Anda untuk mencoba mencerminkan pengembalian masa lalu, Anda dapat membuang waktu Anda mengejar keajaiban satu pukulan dan memiliki harapan yang tidak realistis tentang uang Anda. Kurangi khawatir tentang apa yang ada di kaca spion dan lebih banyak lagi tentang apa yang menatap Anda melalui kaca depan. Begitulah cara Anda dapat melihat peluang yang dapat menghasilkan laba yang besar — bukan hanya baik — atas investasi Anda.

Dan saat Anda melihat melalui kaca depan figuratif itu, pastikan untuk melihat seluruh jalan kemungkinan di depan Anda, bukan hanya satu titik di cakrawala. Dengan mendiversifikasi portofolio Anda di berbagai aset, Anda akan dapat mengoptimalkan laba atas investasi berdasarkan risiko yang bersedia Anda ambil.

-

9 Tips Kunci Untuk Hidup Lebih Kaya

Apakah Anda rindu untuk hidup lebih kaya? Apakah Anda pernah merasa seperti hamster di roda hamster? Apakah sulit untuk membedakan satu hari dari hari berikutnya karena hari-hari Anda semua berbaur sa

-

3 Reksa Dana ELSS yang Perlu Anda Investasikan Di Tahun 2021

Sebagai tahun anggaran, 2018-19 beringsut menuju akhir, ini adalah waktu dalam setahun lagi ketika para pembayar pajak sibuk menyelesaikan investasi penghematan pajak mereka. Seperti biasanya, Skema T

-

Pelajari Strategi Perdagangan Kuantitatif untuk Memainkan Pasar Saham Seperti Pro

Sebagian besar pengusaha memiliki satu kesamaan:Ambisi. Sementara ambisi itu mungkin mendorong Anda untuk menjadikan perusahaan Anda sebaik mungkin, itu juga dapat memotivasi Anda untuk mengumpulkan k

-

Perjalanan liar Bitcoin dan apa yang ada di depan untuk cryptocurrency

Bitcoin telah dalam perjalanan yang fluktuatif belakangan ini, nilainya naik dan turun seperti layang-layang yang terperangkap dalam angin yang bervariasi. Masa depannya kemungkinan akan sama tidak

menginvestasikan

-

Apakah Mengajukan Pengangguran Menyakiti Anda?

Apakah Mengajukan Pengangguran Menyakiti Anda? Pengajuan pengangguran yang curang bisa membuat Anda dipenjara. Tunjangan pengangguran memberikan dukungan keuangan kepada orang-orang yang kehilangan pekerjaan atau berhenti karena alasan yang sah (...

-

Pekerjaan Paruh Waktu untuk Anak 12 Tahun ke Atas

Pekerjaan Paruh Waktu untuk Anak 12 Tahun ke Atas Anak-anak yang bertanggung jawab memiliki banyak pilihan pekerjaan paruh waktu. Anak-anak sering menginginkan lebih banyak uang daripada yang diberikan orang tua mereka. Beberapa remaja dan remaja pe...

-

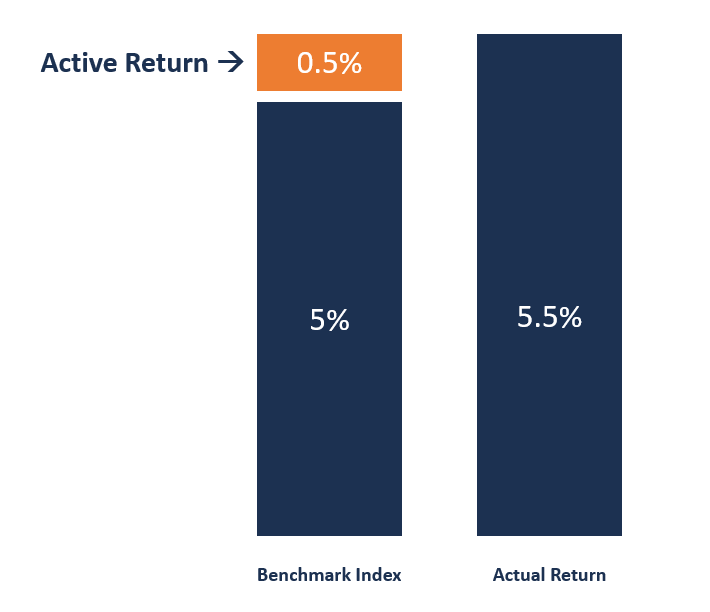

Apa Pengembalian Aktif Portofolio?

Apa Pengembalian Aktif Portofolio? Pengembalian aktif mengacu pada keuntungan atau kerugian dari portofolio yang berhubungan langsung dengan keputusan yang dibuat oleh manajer portofolio. Pengembalian aktif bisa positif atau negatif, t...

-

Apa itu akun SEKARANG dan haruskah saya membukanya?

Apa itu akun SEKARANG dan haruskah saya membukanya? Akun SEKARANG — atau urutan penarikan akun yang dapat dinegosiasikan — dibuat sebagai celah bagi peraturan perbankan era Depresi Hebat. SEKARANG akun menawarkan bunga atas simpanan pelanggan, tetapi...