10 investasi berisiko rendah terbaik di Oktober 2021

Sementara ekonomi AS terus pulih dari pandemi COVID-19, mungkin masih ada beberapa gundukan di jalan selama sisa tahun 2021 dan seterusnya. Pasar saham menikmati rebound substansial pada paruh kedua tahun lalu dan sebagian besar tetap panas sejak itu. Tetapi investor harus tetap disiplin jika pasar mendingin atau inflasi terus melonjak. Membangun portofolio yang memiliki setidaknya beberapa aset yang kurang berisiko dapat berguna dalam membantu Anda mengatasi volatilitas masa depan di pasar.

Pertukaran, tentu saja, adalah bahwa dalam menurunkan eksposur risiko, investor cenderung mendapatkan pengembalian yang lebih rendah dalam jangka panjang. Itu mungkin baik-baik saja jika tujuan Anda adalah mempertahankan modal dan mempertahankan aliran pendapatan bunga yang stabil.

Tetapi jika Anda mencari pertumbuhan, pertimbangkan strategi investasi yang sesuai dengan tujuan jangka panjang Anda. Bahkan investasi berisiko lebih tinggi seperti saham memiliki segmen (seperti saham dividen) yang mengurangi risiko sambil tetap memberikan pengembalian jangka panjang yang menarik.

Apa yang harus dipertimbangkan?

Bergantung pada seberapa besar Anda bersedia mengambil risiko, ada beberapa skenario yang bisa dimainkan:

- Tidak ada risiko — Anda tidak akan pernah kehilangan satu sen pun dari pokok Anda.

- Beberapa risiko — Masuk akal untuk mengatakan bahwa Anda akan mencapai titik impas atau mengalami kerugian kecil seiring waktu.

Ada, Namun, dua tangkapan:Investasi berisiko rendah menghasilkan pengembalian yang lebih rendah daripada yang dapat Anda temukan di tempat lain dengan risiko; dan inflasi dapat mengikis daya beli uang yang disimpan dalam investasi berisiko rendah.

Jika Anda hanya memilih investasi berisiko rendah, Anda cenderung kehilangan daya beli seiring waktu. Itu juga mengapa permainan berisiko rendah menghasilkan investasi jangka pendek yang lebih baik atau simpanan untuk dana darurat Anda. Sebaliknya, investasi berisiko lebih tinggi lebih cocok untuk pengembalian jangka panjang yang lebih tinggi.

Berikut adalah investasi berisiko rendah terbaik di Oktober 2021:

- Rekening tabungan hasil tinggi

- Obligasi tabungan

- Sertifikat deposito

- Dana pasar uang

- tagihan Treasury, catatan, obligasi dan TIPS

- Obligasi korporasi

- Saham yang membayar dividen

- Saham preferen

- Akun pasar uang

- Anuitas tetap

Ikhtisar:Investasi berisiko rendah terbaik di tahun 2021

1. Rekening tabungan hasil tinggi

Meskipun secara teknis bukan merupakan investasi, rekening tabungan menawarkan pengembalian uang Anda yang sederhana. Anda akan menemukan opsi dengan hasil tertinggi dengan mencari secara online, dan Anda bisa mendapatkan hasil yang sedikit lebih banyak jika Anda ingin melihat tabel tarif dan berbelanja.

Mengapa berinvestasi: Rekening tabungan benar-benar aman dalam arti Anda tidak akan pernah kehilangan uang. Sebagian besar akun diasuransikan oleh pemerintah hingga $250, 000 per jenis rekening per bank, jadi Anda akan diberi kompensasi bahkan jika lembaga keuangan gagal.

Mempertaruhkan: Uang tunai tidak kehilangan nilai dolar, meskipun inflasi dapat mengikis daya belinya.

2. Obligasi tabungan

Seperti rekening tabungan, Obligasi tabungan AS bukanlah investasi, sesungguhnya.

Lebih tepatnya, mereka adalah “alat tabungan, ” kata Mckayla Braden, mantan penasihat senior untuk Departemen Keuangan AS, yang mengoperasikan TreasuryDirect.gov.

Melalui TreasuryDirect, Departemen Keuangan menjual dua jenis obligasi tabungan:obligasi EE dan obligasi I.

“I bond adalah pilihan yang baik untuk perlindungan terhadap inflasi karena Anda mendapatkan tingkat bunga tetap dan tingkat inflasi ditambahkan setiap enam bulan, ” kata Braden, mengacu pada premi inflasi yang direvisi dua kali setahun.

Mengapa berinvestasi: Obligasi tabungan Seri EE membayar bunga hingga 30 tahun, dan mereka mendapatkan tingkat pengembalian tetap jika diterbitkan pada Mei 2005 atau setelahnya. Jika obligasi tabungan AS ditebus sebelum lima tahun, dikenakan denda bunga tiga bulan terakhir.

Mempertaruhkan: Obligasi tabungan A.S. datang dengan sedikit atau tanpa risiko, dan mereka mungkin juga datang dengan sedikit atau tanpa pengembalian. Jadi, Anda cenderung kehilangan daya beli seiring waktu.

3. Sertifikat deposito

CD Bank selalu anti-kerugian di akun yang didukung FDIC, kecuali Anda mengambil uang lebih awal. Untuk menemukan harga terbaik, Anda ingin berbelanja online dan membandingkan apa yang ditawarkan bank.

Mengapa berinvestasi: Jika Anda membiarkan CD tetap utuh sampai jangka waktu berakhir, bank berjanji untuk membayar Anda tingkat bunga yang ditetapkan selama jangka waktu yang ditentukan.

Beberapa rekening tabungan membayar tingkat bunga yang lebih tinggi daripada beberapa CD, tetapi apa yang disebut akun hasil tinggi mungkin memerlukan setoran besar.

Mempertaruhkan: Jika Anda menghapus dana dari CD lebih awal, Anda biasanya akan kehilangan sebagian dari bunga yang Anda peroleh. Beberapa bank juga memukul Anda dengan kehilangan sebagian pokok juga, jadi penting untuk membaca aturan dan memeriksa tarif sebelum Anda membeli CD.

4. Reksa dana pasar uang

Dana pasar uang adalah kumpulan CD, obligasi jangka pendek dan investasi berisiko rendah lainnya dikelompokkan bersama untuk mendiversifikasi risiko, dan biasanya dijual oleh perusahaan pialang dan perusahaan reksa dana.

Mengapa berinvestasi: Berbeda dengan CD, dana pasar uang likuid, yang berarti Anda biasanya dapat mengambil dana Anda kapan saja tanpa dikenakan sanksi.

Mempertaruhkan: Reksa dana pasar uang biasanya cukup aman, kata Ben Wacek, pendiri dan perencana keuangan Panduan Perencanaan Keuangan di Minneapolis.

“Bank memberi tahu Anda berapa tarif yang akan Anda dapatkan, dan tujuannya adalah agar nilai per saham tidak kurang dari $1, " dia berkata.

5. Tagihan Perbendaharaan, catatan, obligasi dan TIPS

Departemen Keuangan AS juga menerbitkan tagihan Treasury, catatan perbendaharaan, Obligasi Treasury dan sekuritas yang dilindungi inflasi Treasury, atau TIPS:

- Tagihan Treasury jatuh tempo dalam satu tahun atau lebih cepat.

- Catatan Treasury membentang hingga 10 tahun.

- Obligasi negara jatuh tempo hingga 30 tahun.

- TIPS adalah surat berharga yang nilai pokoknya naik atau turun tergantung arah inflasi.

Mengapa berinvestasi: Semua ini adalah sekuritas yang sangat likuid yang dapat dibeli dan dijual baik secara langsung maupun melalui reksa dana.

Mempertaruhkan: Jika Anda menyimpan Treasurys sampai jatuh tempo, Anda biasanya tidak akan kehilangan uang, kecuali Anda membeli obligasi dengan imbal hasil negatif. Jika Anda menjualnya lebih cepat dari jatuh tempo, Anda bisa kehilangan sebagian dari kepala sekolah Anda, karena nilainya akan berfluktuasi saat suku bunga naik dan turun. Namun, volatilitas baru-baru ini di pasar dan langkah Fed untuk menurunkan suku bunga ke nol berarti bahwa beberapa Treasurys mungkin benar-benar memiliki hasil negatif. Jadi membeli beberapa obligasi ini sebenarnya bisa menghabiskan uang Anda.

6. Obligasi Korporasi

Perusahaan juga menerbitkan obligasi, yang dapat datang dalam varietas yang relatif berisiko rendah (diterbitkan oleh perusahaan besar yang menguntungkan) hingga yang sangat berisiko. Yang terendah dari yang rendah dikenal sebagai obligasi hasil tinggi atau "obligasi sampah."

“Ada obligasi korporasi imbal hasil tinggi yang suku bunga rendah, kualitas rendah, ” kata Cheryl Krueger, pendiri Growing Fortunes Financial Partners di Schaumburg, Illinois. “Saya menganggap itu lebih berisiko karena Anda tidak hanya memiliki risiko suku bunga, tetapi risiko default juga. ”

- Risiko suku bunga: Nilai pasar obligasi dapat berfluktuasi seiring dengan perubahan suku bunga. Nilai obligasi bergerak naik saat suku bunga turun dan nilai obligasi turun saat suku bunga naik.

- Resiko awal: Perusahaan dapat gagal memenuhi janjinya untuk melakukan pembayaran bunga dan pokok, berpotensi meninggalkan Anda dengan apa-apa pada investasi.

Mengapa berinvestasi: Untuk mengurangi risiko suku bunga, investor dapat memilih obligasi yang jatuh tempo dalam beberapa tahun ke depan. Obligasi jangka panjang lebih sensitif terhadap perubahan suku bunga. Untuk menurunkan risiko gagal bayar, investor dapat memilih obligasi berkualitas tinggi dari perusahaan besar terkemuka, atau membeli dana yang diinvestasikan dalam portofolio terdiversifikasi obligasi ini.

Mempertaruhkan: Obligasi umumnya dianggap berisiko lebih rendah daripada saham, meskipun tidak ada kelas aset yang bebas risiko.

“Pemegang obligasi lebih tinggi dalam urutan kekuasaan daripada pemegang saham, jadi jika perusahaan bangkrut, pemegang obligasi mendapatkan uang mereka kembali sebelum pemegang saham, kata Wacek.

7. Saham yang membayar dividen

Saham tidak seaman uang tunai, rekening tabungan atau utang pemerintah, tetapi mereka umumnya kurang berisiko daripada selebaran tinggi seperti opsi atau futures. Saham dividen dianggap lebih aman daripada saham dengan pertumbuhan tinggi, karena mereka membayar dividen tunai, membantu membatasi volatilitas mereka tetapi tidak menghilangkannya. Jadi saham dividen akan berfluktuasi dengan pasar tetapi mungkin tidak jatuh sejauh ketika pasar tertekan.

Mengapa berinvestasi: Saham yang membayar dividen umumnya dianggap kurang berisiko daripada yang tidak.

“Saya tidak akan mengatakan saham yang membayar dividen adalah investasi berisiko rendah karena ada saham yang membayar dividen yang kehilangan 20 persen atau 30 persen pada tahun 2008, kata Wacek. “Tapi secara umum, risikonya lebih rendah daripada saham pertumbuhan.”

Itu karena perusahaan yang membayar dividen cenderung lebih stabil dan matang, dan mereka menawarkan dividen, serta kemungkinan apresiasi harga saham.

“Anda tidak hanya bergantung pada nilai saham itu, yang dapat berfluktuasi, tetapi Anda mendapatkan penghasilan tetap dari saham itu, juga, kata Wacek.

Mempertaruhkan: Salah satu risiko untuk saham dividen adalah jika perusahaan mengalami masa-masa sulit dan menyatakan rugi, memaksanya untuk memangkas atau menghilangkan dividennya sepenuhnya, yang akan merugikan harga saham.

8. Saham preferen

Saham preferen lebih seperti obligasi tingkat rendah daripada saham biasa. Tetap, nilainya dapat berfluktuasi secara substansial jika pasar turun atau jika suku bunga naik.

Mengapa berinvestasi: Seperti sebuah ikatan, saham preferen melakukan pembayaran tunai secara teratur. Tetapi, luar biasa, perusahaan yang menerbitkan saham preferen mungkin dapat menangguhkan dividen dalam beberapa keadaan, meskipun seringkali perusahaan harus mengganti pembayaran yang terlewat. Dan perusahaan harus membayar dividen atas saham preferen sebelum dividen dapat dibayarkan kepada pemegang saham biasa.

Mempertaruhkan: Saham preferen seperti versi obligasi yang lebih berisiko, tetapi umumnya lebih aman daripada saham. Mereka sering disebut sebagai sekuritas hibrida karena pemegang saham preferen dibayar setelah pemegang obligasi tetapi sebelum pemegang saham. Saham preferen biasanya diperdagangkan di bursa saham seperti saham lainnya dan perlu dianalisis dengan cermat sebelum membeli.

9. Rekening pasar uang

Rekening pasar uang mungkin terasa seperti rekening tabungan, dan menawarkan banyak manfaat yang sama, termasuk kartu debit dan pembayaran bunga. Rekening pasar uang mungkin memerlukan setoran minimum yang lebih tinggi daripada rekening tabungan, Namun.

Mengapa berinvestasi: Tarif pada rekening pasar uang mungkin lebih tinggi daripada rekening tabungan yang sebanding. Plus Anda akan memiliki fleksibilitas untuk membelanjakan uang tunai jika Anda membutuhkannya, meskipun rekening pasar uang mungkin memiliki batas penarikan bulanan Anda, mirip dengan rekening tabungan. Anda akan ingin mencari harga terbaik di sini untuk memastikan Anda memaksimalkan keuntungan Anda.

Mempertaruhkan: Rekening pasar uang dilindungi oleh FDIC, dengan jaminan hingga $250, 000 per deposan per bank. Jadi rekening pasar uang tidak menimbulkan risiko bagi prinsipal Anda. Mungkin risiko terbesar adalah biaya memiliki terlalu banyak uang di akun Anda dan tidak mendapatkan bunga yang cukup untuk melebihi inflasi, berarti Anda bisa kehilangan daya beli dari waktu ke waktu.

10. Anuitas tetap

Anuitas adalah kontrak, sering dilakukan dengan perusahaan asuransi, yang akan membayar tingkat pendapatan tertentu selama periode waktu tertentu dengan imbalan pembayaran di muka. Anuitas dapat disusun dengan banyak cara, seperti untuk membayar selama jangka waktu tertentu seperti 20 tahun atau sampai kematian klien.

Dengan anuitas tetap, kontrak berjanji untuk membayar sejumlah uang tertentu, biasanya bulanan, selama periode waktu. Anda dapat berkontribusi sekaligus dan menerima pembayaran Anda segera, atau membayarnya dari waktu ke waktu dan anuitas mulai dibayarkan di beberapa tanggal di masa mendatang (seperti tanggal pensiun Anda.)

Mengapa berinvestasi: Anuitas tetap dapat memberi Anda penghasilan dan pengembalian yang terjamin, memberi Anda keamanan finansial yang lebih besar, terutama selama periode ketika Anda tidak lagi bekerja. Anuitas juga dapat menawarkan Anda cara untuk meningkatkan penghasilan Anda dengan dasar penangguhan pajak, dan Anda dapat berkontribusi dalam jumlah tak terbatas ke akun. Anuitas juga dapat datang dengan berbagai manfaat lainnya, seperti tunjangan kematian atau pembayaran minimum yang dijamin, tergantung kontrak.

Mempertaruhkan: Kontrak anuitas sangat kompleks, sehingga Anda mungkin tidak mendapatkan persis seperti yang Anda harapkan jika Anda tidak membaca baik-baik cetakan kontrak dengan cermat. Anuitas cukup tidak likuid, artinya bisa sulit atau tidak mungkin untuk keluar dari satu tanpa menimbulkan hukuman yang signifikan. Jika inflasi meningkat secara substansial di masa depan, jaminan pembayaran Anda mungkin juga tidak terlihat menarik.

-

Cara Mencairkan Wesel Pos

Federal Reserve memproses sekitar 330, 000 wesel pos senilai sekitar $81 juta setiap hari, yang menunjukkan seberapa sering bentuk pembayaran ini masih digunakan. Ini bisa jadi karena wesel adalah car

-

Pengeluaran yang Bertanggung Jawab Sosial:Ke Mana Orang Amerika Ingin Uang Mereka Pergi?

Tahun 2020 merupakan tahun perubahan besar baik secara sosial maupun ekonomi. Dampak sosial dari COVID-19 dan cerita besar lainnya yang menjadi sorotan tahun ini seperti kematian George Floyd dan prot

-

Tarif rekening tabungan USAA Bank

USAA adalah asosiasi anggota, dan banyak produknya — termasuk rekening tabungan USAA — hanya terbuka bagi mereka yang memiliki ikatan militer. Dikenal dengan layanan pelanggan yang sangat baik, USAA

-

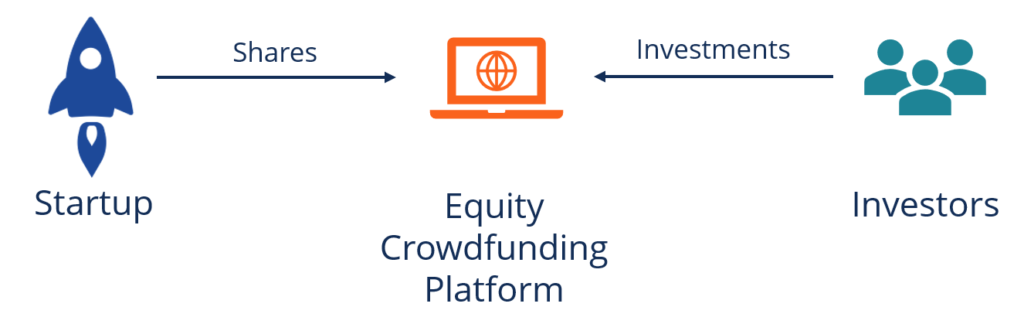

Apa itu Urun Dana Ekuitas?

Crowdfunding ekuitas (juga dikenal sebagai crowd-investing atau crowdfunding investasi) adalah metode peningkatan modal yang digunakan oleh startupsMetrik Penilaian Startup (untuk perusahaan internet)

menginvestasikan

-

68% Orang Dewasa AS yang Disurvei Tidak Tertarik dengan Metaverse Versi Zuckerberg

68% Orang Dewasa AS yang Disurvei Tidak Tertarik dengan Metaverse Versi Zuckerberg Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Tesla Swings and Misses on Earnings Estimates -- Bagaimana Pengaruhnya terhadap Sahamnya?

Tesla Swings and Misses on Earnings Estimates -- Bagaimana Pengaruhnya terhadap Sahamnya? Harga saham telah terhenti di dekat level tertinggi sepanjang masa karena pasar mencerna hasil pendapatan kuartal kedua dan menunggu langkah selanjutnya dari Dewan Federal Reserve. Indeks Pengusaha...

-

Pengeluaran Pembeli Rumah Pertama Kali yang Perlu Anda Simpan

Pengeluaran Pembeli Rumah Pertama Kali yang Perlu Anda Simpan Banyak pembeli pertama kali meremehkan berapa biaya sebenarnya untuk membeli (dan memelihara) rumah. Dalam artikel ini, kami akan melihat lebih dekat beberapa pengeluaran yang perlu Anda antisipasi ...

-

Bagaimana Teknologi Mempengaruhi Pasar Keuangan.

Bagaimana Teknologi Mempengaruhi Pasar Keuangan. Teknologi Membentuk Masa Depan Finansial kita Teknologi membentuk banyak wilayah berbeda di dunia, mempercepat produksi, meningkatkan kualitas hidup kita, membuat banyak aspek kehidupan menjadi lebi...