Apa itu Vomma?

Vomma adalah opsi Yunani yang mewakili sensitivitas vega terhadap perubahan volatilitas tersirat Volatilitas Tersirat (IV)Volatilitas tersirat - atau hanya IV - menggunakan harga opsi untuk menghitung apa yang dikatakan pasar tentang volatilitas masa depan dari suatu pilihan. Ini adalah turunan kedua dari nilai opsi terhadap volatilitas. Dengan demikian, itu juga dikenal sebagai Yunani orde kedua. Yunani orde kedua lainnya termasuk gamma, vanna, veta, dan seterusnya.

Ringkasan

- Vomma adalah bahasa Yunani orde kedua yang mengukur sensitivitas vega terhadap perubahan volatilitas tersirat dari aset dasar opsi.

- Vomma positif berarti vega meningkat (menurun) ketika volatilitas meningkat (menurun); vomma negatif berarti vega menurun (meningkat) ketika volatilitas meningkat (menurun).

- Vomma membantu memperkirakan perubahan harga opsi secara lebih akurat untuk perubahan signifikan dalam tingkat volatilitas.

Vomma dan Vega

Opsi mengacu pada jenis derivatif keuangan yang menawarkan pembeli hak, bukannya kewajiban, untuk membeli aset dasar pada harga yang telah ditentukan sebelumnya. Bisnis, investor individu, dan lembaga investasi memiliki opsi sebagai metode untuk melindungi risiko atau menghasilkan keuntungan.

Banyak faktor yang mempengaruhi nilai sebuah opsi. Mereka termasuk harga dan volatilitas aset dasar, waktu eksekusi, tingkat bunga bebas risikoTingkat bebas risikoTingkat pengembalian bebas risiko adalah tingkat bunga yang dapat diharapkan investor untuk diperoleh dari investasi yang tidak mengandung risiko. Dalam praktek, tingkat bebas risiko umumnya dianggap sama dengan bunga yang dibayarkan pada tagihan Treasury pemerintah 3 bulan, umumnya investasi teraman yang dapat dilakukan investor., dan seterusnya.

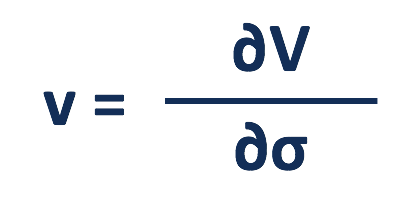

Orang Yunani orde pertama digunakan untuk mengukur sensitivitas nilai opsi terhadap perubahan faktor. Salah satu orang Yunani tersebut adalah vega, yang menunjukkan persentase perubahan harga opsi, karena volatilitas tersirat dari aset dasar bergerak sebesar 1%.

Investor dan perusahaan lebih bersedia untuk membeli opsi untuk melindungi risiko ketika aset lebih tidak stabil, yang mengarah ke harga opsi yang lebih tinggi, dan sebaliknya. Karena itu, untuk opsi call dan put, posisi panjang selalu memiliki vega positif, dan posisi short selalu memiliki vega negatif.

Orang Yunani orde kedua menghitung sensitivitas orang Yunani orde pertama terhadap perubahan faktor yang sesuai. Vomma adalah orde kedua Yunani yang mengukur perubahan vega menanggapi perubahan volatilitas. Juga dikenal sebagai konveksitas vega, vomma mengambil turunan kedua dari nilai ke volatilitas opsi

Jika suatu opsi memiliki vomma positif, veganya meningkat (menurun) ketika volatilitas tersirat naik (turun). Jika vomma negatif, vega meningkat (menurun) saat volatilitas turun (naik).

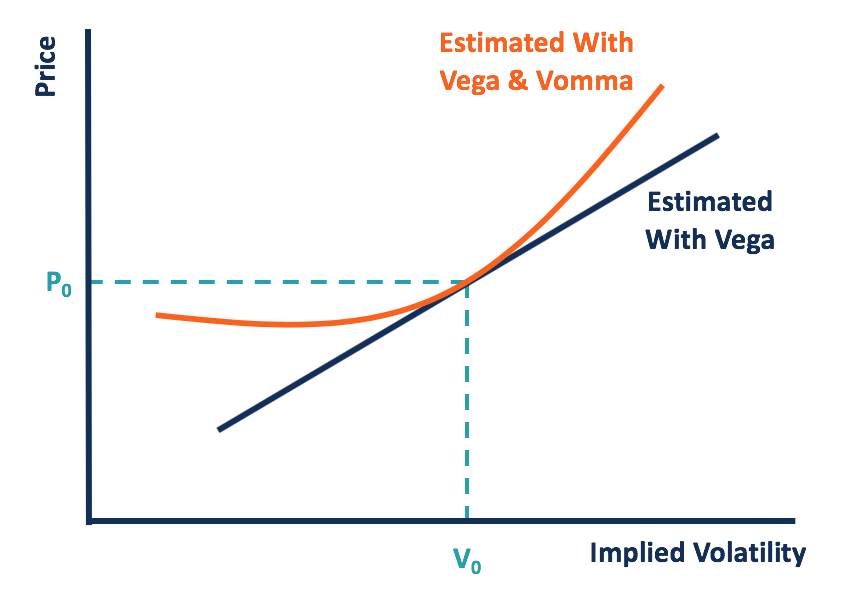

Karena vega mengasumsikan hubungan linier antara harga dan volatilitas opsi, vomma menunjukkan hubungan dalam cembung. Ini berarti bahwa saat menggunakan vega saja, perubahan yang lebih besar dalam volatilitas tersirat menyebabkan kesenjangan yang lebih besar antara perkiraan perubahan harga dan pergerakan harga aktual.

Dengan menggabungkan vega dan vomma, trader dapat memperkirakan pergerakan harga dengan lebih akurat, terutama untuk perubahan substansial dalam volatilitas.

Mari kita asumsikan bahwa sebuah opsi positif di vomma dan vega. Ketika volatilitas naik (turun), kenaikan harga (penurunan) yang diperkirakan dengan vega lebih kecil dari yang diperkirakan dengan vega dan vomma. Dengan demikian, harga option selalu diremehkan dengan hanya menggunakan vega, dibandingkan dengan mempertimbangkan vomma.

Rumus Vomma

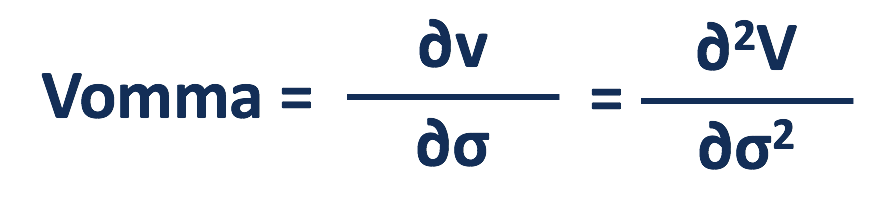

Vomma dapat dihitung sebagai turunan dari vega ke volatilitas tersirat, atau turunan kedua dari nilai opsi terhadap volatilitas.

Di mana:

v =Vega

V =Nilai opsi

σ =Volatilitas tersirat dari aset dasar

Vomma menghitung persentase perubahan vega untuk setiap persentase perubahan dalam volatilitas tersirat.

Sebagai contoh, opsi panggilan memiliki vega 5 dan vomma 2. Ini berarti bahwa ketika volatilitas tersirat dari aset dasar meningkat sebesar 1%, vega akan meningkat sebesar 2%, dan dengan demikian nilai opsi akan meningkat lebih dari 5%.

Karakteristik Vomma

Vega dan vomma keduanya positif untuk posisi long dan negatif untuk posisi short, tidak peduli apakah itu panggilan atau put. Opsi:Panggilan dan Put Opsi adalah kontrak derivatif yang memberikan hak kepada pemegangnya, tapi bukan kewajiban untuk membeli atau menjual aset pada tanggal tertentu pada harga tertentu.. Untuk posisi buy, vega selalu positif, dan semakin dekat pilihannya adalah at-the-money (ATM), semakin tinggi veganya. Untuk posisi short, vega selalu negatif dan terendah bila opsinya adalah ATM.

Juga, opsi non-ATM lebih seperti opsi ATM ketika memiliki volatilitas tersirat yang lebih tinggi. Karenanya, semakin besar volatilitas tersirat, semakin tinggi vega untuk posisi long, yang menunjukkan vomma positif.

Hal yang sama untuk posisi short, bahwa peningkatan volatilitas tersirat mengarah ke vega yang lebih rendah, yang menunjukkan vomma negatif. Sebuah vega mendekati tingkat tertinggi atau terendah pada tingkat perlambatan, menjaga karakteristik lain tetap konstan, opsi non-ATM memiliki vomma lebih tinggi daripada opsi at-the-money.

Vomma &Ultima

Ultima mengukur persentase perubahan vomma untuk setiap persentase perubahan volatilitas. Ini adalah urutan ketiga Yunani dan dapat dihitung sebagai turunan ketiga dari nilai opsi sehubungan dengan volatilitas tersirat.

Pedagang cenderung mencari peningkatan vomma di posisi buy dan penurunan vomma di posisi short. Ultima membantu menentukan apakah vomma akan meningkat atau menurun ketika volatilitas berubah. Ultima positif menunjukkan peningkatan vomma saat volatilitas naik dan penurunan vomma saat volatilitas turun.

Belajarlah lagi

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- At The Money (ATM)At The Money (ATM)At the money (ATM) menggambarkan situasi ketika harga strike dari sebuah opsi sama dengan harga pasar aset yang mendasarinya saat ini. Ini adalah konsep dari

- Opsi Saham Opsi Saham Opsi saham adalah kontrak antara dua pihak yang memberikan hak kepada pembeli untuk membeli atau menjual saham yang mendasarinya pada harga yang telah ditentukan dan dalam jangka waktu tertentu. Penjual opsi saham disebut penulis opsi, dimana penjual dibayar premi dari kontrak yang dibeli oleh pembeli opsi saham.

- Vega (ν)Vega (ν)Vega adalah ukuran sensitivitas yang digunakan dalam menilai pilihan. Ini adalah sensitivitas harga opsi terhadap perubahan 1% dalam volatilitas aset yang mendasarinya

- Posisi Long dan ShortPosisi Long dan ShortDalam berinvestasi, posisi panjang dan pendek mewakili taruhan terarah oleh investor bahwa keamanan akan naik (saat panjang) atau turun (saat pendek). Dalam perdagangan aset, seorang investor dapat mengambil dua jenis posisi:panjang dan pendek. Seorang investor dapat membeli aset (going), atau menjualnya (menjadi short).

-

Apa itu Penggantian Biaya Penyedia Berbasis Biaya?

Penggantian penyedia berbasis biaya mengacu pada metode pembayaran umum dalam asuransi kesehatan. Di bawah penggantian berbasis biaya, perusahaan asuransi pasien melakukan pembayaran kepada dokter dan

-

Apa itu Safemoon dan bagaimana cara kerjanya?

Safemoon adalah cryptocurrency yang diluncurkan pada Maret 2021 dan menarik perhatian setelah harganya meroket pada April. Ini dirancang untuk memberi penghargaan kepada pemegang jangka panjang dan me

-

Prediksi Harga Koin Chia Ini Mengatakan Naik 313% pada 2025

Pedagang Crypto ingin berinvestasi di penyimpan nilai. Mereka juga menginginkan alat tukar. Mereka juga ingin perangkat lunak memperluas penggunaan mata uang baru itu, apa pun itu mungkin lima ata

-

Cara Membatalkan Transaksi Kartu Kredit

Jika Anda melakukan pembelian menggunakan kartu kredit dan Anda tidak puas dengannya, pertama coba hubungi merchant yang Anda bayar dengan kartu kredit Anda. Jika itu tidak berhasil untuk kepuasan And

menginvestasikan

- Apa itu Rekomendasi Berat Badan?

- Keuntungan Modal Jangka Panjang vs Jangka Pendek

- Apa itu Lindung Nilai Delta?

- Apa itu Keamanan yang Mendasari?

- Cara Memulai Perdagangan Hari

- Inilah yang dikatakan oleh para profesional investasi terkemuka akan menjadi pendorong terbesar untuk pasar keuangan tahun ini

-

Cara Mengirim Cek Elektronik Dari Bank

Cara Mengirim Cek Elektronik Dari Bank Cek elektronik bukanlah pembayaran digital yang dilakukan dari rekening giro. Tergantung pada jenis transaksi yang Anda lakukan, Anda mungkin melakukan transfer kawat, transfer rekening atau pembayara...

-

7 Broker Forex Terbaik di Indonesia

7 Broker Forex Terbaik di Indonesia Jadi, anda tertarik dengan trading Forex pada umumnya dan trading Forex di Indonesia pada khususnya? Forex (yang merupakan singkatan dari “pasar valuta asing”) adalah pasar keuangan yang paling litera...

-

Tesla Swings and Misses on Earnings Estimates -- Bagaimana Pengaruhnya terhadap Sahamnya?

Tesla Swings and Misses on Earnings Estimates -- Bagaimana Pengaruhnya terhadap Sahamnya? Harga saham telah terhenti di dekat level tertinggi sepanjang masa karena pasar mencerna hasil pendapatan kuartal kedua dan menunggu langkah selanjutnya dari Dewan Federal Reserve. Indeks Pengusaha...

-

Cara Berhenti Menyabotase Keuangan Anda Sendiri

Cara Berhenti Menyabotase Keuangan Anda Sendiri Pernah merencanakan untuk melakukan sesuatu tetapi tidak pernah benar-benar melakukannya karena Anda menghalangi jalan Anda sendiri? Anda berubah pikiran, sesuatu yang lain muncul, atau Anda hanya tid...