Apa itu Arbitrase Volatilitas?

Arbitrase volatilitas mengacu pada jenis strategi arbitrase statistik yang diterapkan dalam perdagangan opsi. Ini menghasilkan keuntungan dari perbedaan antara volatilitas tersirat Volatilitas Tersirat (IV) Volatilitas tersirat - atau hanya IV - menggunakan harga opsi untuk menghitung apa yang dikatakan pasar tentang volatilitas opsi di masa depan dan perkiraan volatilitas aset dasar.

Nilai opsi dipengaruhi oleh volatilitas aset dasarnya. Volatilitas yang lebih tinggi dari aset dasar mengarah ke nilai opsi yang lebih tinggi. Karena itu, volatilitas tersirat yang berbeda dari opsi dan volatilitas yang diperkirakan dari aset akan menghasilkan perbedaan antara harga yang diharapkan dan harga pasar opsi.

Ringkasan

- Keuntungan arbitrase volatilitas dari perbedaan antara volatilitas tersirat dari opsi dan volatilitas yang diperkirakan dari harga aset yang mendasarinya.

- Ini umumnya diimplementasikan dalam portofolio delta-netral dengan opsi dan aset dasarnya.

- Risiko ada dalam arbitrase volatilitas, dengan ketidakpastian dalam estimasi volatilitas tersirat, waktu dari posisi holding, dan perubahan harga aset dasar.

Arbitrase Volatilitas dan Portofolio Delta-Netral

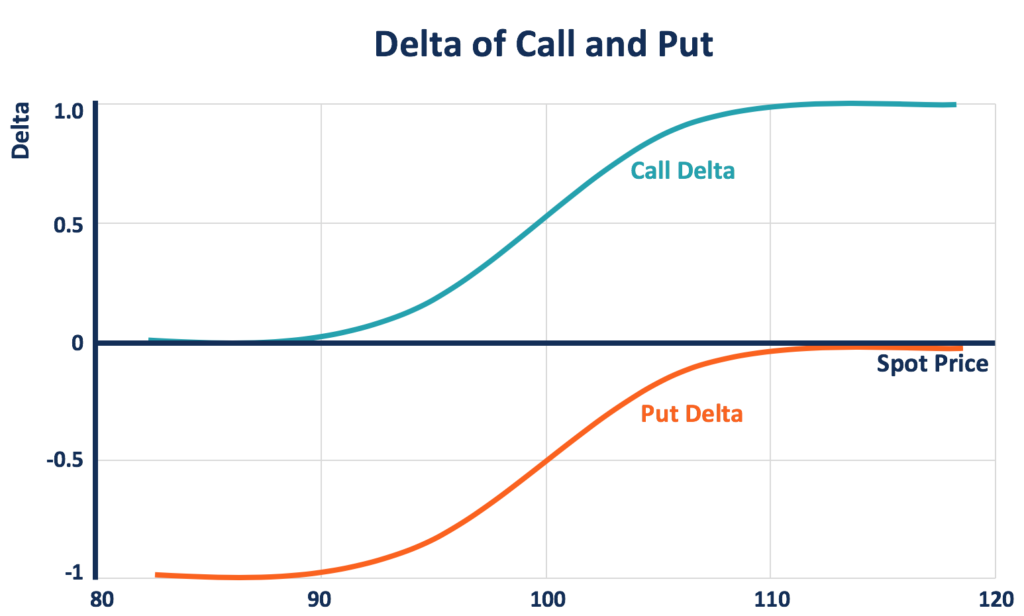

Arbitrase volatilitas umumnya diimplementasikan dalam portofolio delta-netral yang terdiri dari opsi dan aset dasarnya. Delta adalah ukuran sensitivitas harga derivatif terhadap perubahan harga aset dasarnya.

Delta opsi panggilan berkisar dari 0 hingga 1, sebagai kenaikan harga aset mengarah ke nilai yang lebih tinggi untuk opsi panggilan yang sesuai. Delta dari opsi put berkisar dari -1 hingga 0, sebagai harga aset yang lebih tinggi mengarah ke nilai yang lebih rendah dari opsi put yang sesuai. Pedagang opsi dapat membuat portofolio delta-netral dengan total delta nol dengan menyeimbangkan delta positif dan negatif dari posisi tersebut.

Karena delta opsi berubah dari waktu ke waktu, portofolio membutuhkan penyeimbangan ulang yang sering untuk menjaga delta netral. Pedagang opsi dengan demikian dapat menghasilkan keuntungan melalui perdagangan penyeimbangan kembali ini dengan menerapkan strategi arbitrase volatilitas.

Nilai portofolio delta-netral tetap konstan dengan sedikit perubahan harga pada aset yang mendasarinya. Karena itu, selama berdagang dengan strategi delta-netral, arbitrase volatilitas adalah spekulasi dalam volatilitas alih-alih harga aset dasar.

Bagaimana Arbitrase Volatilitas Bekerja

Trader yang menerapkan strategi arbitrase volatilitas mencari opsi dengan volatilitas tersirat yang secara signifikan lebih tinggi atau lebih rendah dari perkiraan volatilitas harga aset dasar. Jika seorang pedagang berpikir bahwa volatilitas tersirat dari opsi saham diremehkan (opsi terlalu rendah), pedagang dapat membuka posisi panjang untuk opsi panggilan dan mempersingkat aset dasar untuk lindung nilai.

Ini membentuk posisi arbitraseArbitrageArbitrage adalah strategi mengambil keuntungan dari perbedaan harga di pasar yang berbeda untuk aset yang sama. Untuk itu terjadi, harus ada situasi setidaknya dua aset yang setara dengan harga yang berbeda. Intinya, arbitrase adalah situasi dimana trader dapat mengambil keuntungan dari, yang menjaga delta portofolio tetap netral. Pedagang dikatakan "volatilitas panjang." Dengan harga saham yang tidak berubah, ketika volatilitas tersirat meningkat kemudian dan opsi naik ke nilai wajar, keuntungan pedagang.

Jika seorang pedagang berpikir bahwa opsi saham terlalu mahal karena volatilitas tersiratnya yang terlalu tinggi, trader dapat melakukan short volatilitas dengan membuka posisi short untuk call option dan melakukan lindung nilai posisi dengan membeli aset dasar. Jika harga saham tidak berubah dan ramalan trader benar, opsi bergerak turun ke nilai wajarnya. Dengan demikian, keuntungan trader dari perkiraannya pada volatilitas.

Menurut parity put-callParity put-callParity put-call adalah konsep penting dalam penetapan harga opsi yang menunjukkan bagaimana harga put, panggilan, dan aset yang mendasari harus konsisten satu sama lain. Persamaan ini membentuk hubungan antara harga call dan put option yang memiliki underlying asset yang sama. (seperti yang ditunjukkan pada rumus di bawah), memegang long Eropa put dan aset dasar yang panjang setara dengan memegang long Eropa call untuk kelas yang sama dan obligasi panjang dengan nilai nominal strike price, jatuh tempo pada tanggal kedaluwarsa opsi.

Karena itu, posisi opsi untuk strategi arbitrase volatilitas dapat berupa panggilan atau penempatan. Ketika seorang trader ingin volatilitas long/short, dia bisa melakukan long/short baik call atau put, dan memberikan hasil yang sama.

P + S =C + PV[K]

Di mana:

- P =Harga opsi put Eropa

- S =Harga aset dasar (pada kelas yang sama dengan put Eropa)

- C =Harga opsi panggilan Eropa

- PV[K] =Nilai sekarang dari strike price (K), didiskontokan pada tingkat bebas risiko dari tanggal kedaluwarsa opsi

Arbitrase Volatilitas – Kekhawatiran

Sampai batas tertentu, arbitrase volatilitas bukanlah arbitrase "nyata" yang memberikan peluang untuk menghasilkan keuntungan bebas risiko. Risiko masih ada dalam strategi arbitrase volatilitas. Untuk mendapatkan keuntungan dari strategi seperti itu, seorang trader harus benar dalam berbagai asumsi. Ini termasuk overvalue atau undervalue dari opsi, waktu yang tepat untuk memegang posisi, dan perubahan harga aset dasar.

Perkiraan yang salah dapat menyebabkan erosi nilai waktu dan penyesuaian strategi yang mahal. Mereka mungkin melawan keuntungan.

Juga, strategi arbitrase volatilitas dalam portofolio memberikan diversifikasiDiversifikasiDiversifikasi adalah teknik mengalokasikan sumber daya portofolio atau modal untuk berbagai investasi.Tujuan diversifikasi adalah untuk mengurangi kerugian dalam risiko volatilitas. Namun, “Acara Angsa HitamAcara Angsa HitamAcara angsa hitam, ungkapan yang biasa digunakan dalam dunia keuangan, adalah peristiwa atau kejadian yang sangat negatif yang sangat sulit diprediksi. Dengan kata lain, peristiwa black swan adalah peristiwa yang tidak terduga dan tidak dapat diketahui. Istilah ini dipopulerkan oleh mantan pedagang Wall Street Nassim Nicholas Taleb” peristiwa dapat secara signifikan memengaruhi pengembalian, terutama ketika portofolio mengandung volatilitas tersirat yang berkorelasi di antara aset.

Perusahaan pengelola dana lindung nilai Long Term Capital Management (LTCM) digunakan untuk menerapkan strategi arbitrase volatilitas dan beberapa strategi arbitrase lainnya. Karena arbitrase memberikan tingkat pengembalian yang rendah, LTCM diperdagangkan dengan leverage tinggi. Sebagai hasil dari leverage yang tinggi dan peristiwa “angsa hitam” – default pada obligasi mata uang lokal domestik oleh pemerintah Rusia – LTCM gagal pada tahun 1998.

Sumber daya tambahan

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya tambahan di bawah ini akan berguna:

- Opsi Amerika vs Bermudan vs Eropa Opsi Amerika vs Eropa vs Bermudan Ada berbagai jenis opsi yang berbeda dalam hal pembatasan latihannya. Mari jelajahi opsi Amerika vs Eropa vs Bermudan untuk mencari tahu

- VolatilityVolatilityVolatility adalah ukuran tingkat fluktuasi harga sekuritas dari waktu ke waktu. Ini menunjukkan tingkat risiko yang terkait dengan perubahan harga sekuritas. Investor dan pedagang menghitung volatilitas keamanan untuk menilai variasi harga masa lalu

- Opsi:Calls and PutsOptions:Calls and PutsOpsi adalah kontrak derivatif yang memberikan hak kepada pemegangnya, tapi bukan kewajiban untuk membeli atau menjual aset pada tanggal tertentu pada harga tertentu.

- Vega NeutralVega NeutralVega neutral adalah strategi manajemen risiko untuk perdagangan opsi yang bertujuan untuk membuat portofolio dengan total vega nol.

-

12 Tugas Uang Sehari-hari yang Anda Lakukan Salah

Anda menangani banyak tugas keuangan rutin, dan seperti kebanyakan orang, Anda mungkin tidak terlalu memikirkan rutinitas itu. Tetapi tugas-tugas rutin ini berulang-ulang dan dapat menghasilkan banyak

-

Fabriik Menggabungkan Aset Fisik dan Digital dalam Ekosistem Perdagangan

Oleh Makkie Maclang Peningkatan popularitas dan penggunaan aset digital pada tahun lalu telah menjadi hal yang monumental, terutama karena pembatasan yang diberlakukan oleh pandemi COVID-19 yang me

-

Bundel $22 Ini Dapat Mengajarkan Anda Cara Menganalisis Pasar Saham

Ada banyak cara untuk mengubah uang hasil jerih payah Anda menjadi lebih banyak uang, tapi salah satu yang paling terbukti adalah pasar saham. Tetapi pasar saham juga bergejolak dan bisa sangat berisi

-

Informasi Kelayakan Medicaid

Medicaid didanai oleh pemerintah federal dan negara bagian. Hukum federal menetapkan standar minimum untuk kelayakan, tetapi negara menetapkan kriteria mereka sendiri dalam pedoman federal tersebut.

menginvestasikan

- Penalti Penarikan Dini – Biaya Nyata Penarikan Dana Pensiun Dini

- Perencanaan Pensiun di Usia 50-an – Mempersiapkan Kehidupan di Masa Pensiun

- Menemukan Data Riset Grup Investasi Keuangan -- Investor Swasta

- Pro dan Kontra Investasi Lien Pajak

- Apa perbedaan antara saham dan ETF?

- Apa itu Disposisi yang Memenuhi Syarat?

-

Bagaimana Berinvestasi dalam Kebaikan yang Lebih Besar

Bagaimana Berinvestasi dalam Kebaikan yang Lebih Besar Sangat mudah untuk menganggap investasi ada dalam ruang hampa. Anda menyumbangkan uang, tunggu beberapa saat dan lihat portofolio Anda tumbuh. Ke mana uang itu pergi – dan bagaimana uang itu tumbuh – ...

-

Perencanaan Perlindungan Aset:Cara Kerja Dan Apa yang Perlu Anda Ketahui

Perencanaan Perlindungan Aset:Cara Kerja Dan Apa yang Perlu Anda Ketahui Saat Anda belajar mengelola uang Anda secara efektif, Anda mungkin akan mulai mengumpulkan lebih banyak aset. Proses akumulasi aset mungkin memakan waktu bertahun-tahun kerja keras Anda. Tapi sayangny...

-

Yang Perlu Anda Ketahui Tentang Mengajukan Klaim Asuransi Setelah Bencana Alam

Yang Perlu Anda Ketahui Tentang Mengajukan Klaim Asuransi Setelah Bencana Alam Yang terburuk telah terjadi pada rumah Anda:tornado, badai, atau bencana alam lainnya telah merusak atau menghancurkannya. Sekarang saatnya untuk membangun kembali. Namun langkah apa yang perlu Anda l...

-

Berencana Tunda Jamsostek Sampai 70? Inilah mengapa Anda mungkin perlu memikirkan kembali itu

Berencana Tunda Jamsostek Sampai 70? Inilah mengapa Anda mungkin perlu memikirkan kembali itu Merencanakan masa pensiun berarti memikirkan berbagai pengeluaran yang akan Anda hadapi sebagai senior dan bagaimana Anda akan membayarnya. Pendapatan pensiun Anda mungkin berasal dari beberapa sumber...