Apa itu Vega Netral?

Vega neutral adalah strategi manajemen risiko untuk perdagangan opsi yang bertujuan untuk membuat portofolio dengan total vega nol. Vega mewakili sensitivitas harga opsi terhadap volatilitas tersirat dari aset dasar. Ini adalah salah satu "YunaniOpsi YunaniOpsi Yunani adalah ukuran finansial dari sensitivitas harga opsi terhadap parameter penentu yang mendasarinya, seperti volatilitas atau harga aset dasar. Orang Yunani digunakan dalam analisis portofolio opsi dan dalam analisis sensitivitas opsi" dari perdagangan opsi.

Memahami orang Yunani diperlukan untuk perdagangan opsi, karena mereka menggambarkan dimensi risiko yang berbeda. Vega mengukur seberapa besar nilai kontrak opsi akan berubah ketika volatilitas tersirat Volatilitas Tersirat (IV) Volatilitas tersirat – atau hanya IV – menggunakan harga opsi untuk menghitung apa yang dikatakan pasar tentang volatilitas masa depan dari opsi. aset dasar berubah sebesar 1%.

Ringkasan

- Vega mengukur sensitivitas harga opsi terhadap volatilitas tersirat dari aset dasar.

- Pilihan pada posisi panjang datang dengan vega positif dan yang pada posisi pendek datang dengan vega negatif. Dalam portofolio vega-netral, total vega dari semua posisi berjumlah nol.

- Strategi vega-netral menghasilkan keuntungan dari spread bid-ask dari volatilitas tersirat atau kemiringan antara volatilitas panggilan dan penempatan.

Apa itu Vega?

Vega mengukur risiko perubahan volatilitas tersirat. Ketika volatilitas aset meningkat, harga opsi terkait juga meningkat karena kemungkinan besar aset akan mencapai strike priceHarga strikeHarga strike adalah harga di mana pemegang opsi dapat menggunakan opsi untuk membeli atau menjual sekuritas yang mendasarinya, bergantung kepada.

Berbeda dari volatilitas historis, yang menunjukkan perubahan pasar aktual masa lalu, volatilitas tersirat adalah perkiraan probabilitas pergerakan harga. Ini adalah salah satu penentu harga opsi. Semakin banyak (kurang) harga opsi berubah menjadi perubahan 1% dalam volatilitas tersirat dari aset dasar, semakin besar (lebih kecil) vega dari opsi tersebut.

Vega juga bisa positif atau negatif , tergantung posisinya. Posisi buy dalam opsi datang dengan vega positif, dan posisi pendek dalam opsi datang dengan vega negatif, terlepas dari pilihan menjadi panggilan atau put. Ketika harga opsi naik, pedagang di posisi panjang diuntungkan sementara yang di posisi pendek kalah jika opsi dijalankan.

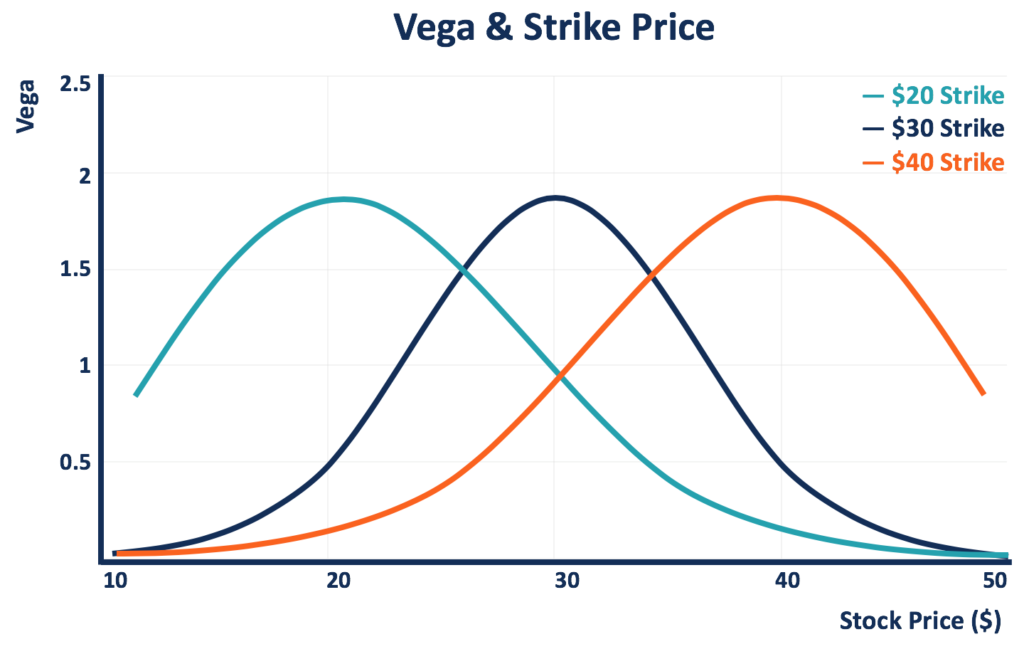

Vega tidak linier, dan dapat dipengaruhi oleh beberapa faktor. Salah satunya adalah harga opsi strike. Harga opsi paling sensitif terhadap perubahan volatilitas aset yang mendasarinya saat opsi ada pada uang (harga strike sama dengan harga spot Harga spotHarga spot adalah harga pasar saat ini dari sekuritas, mata uang, atau komoditas yang tersedia untuk dibeli/dijual untuk penyelesaian segera. Dengan kata lain, itu adalah harga di mana penjual dan pembeli menilai aset saat ini.).

Diagram di bawah menunjukkan vegas dari tiga opsi (pada posisi long) dengan harga strike yang berbeda. Ketika harga saham saat ini bergerak mendekati harga strike, vega opsi meningkat, dan itu mencapai titik tertinggi ketika opsi ada di uang.

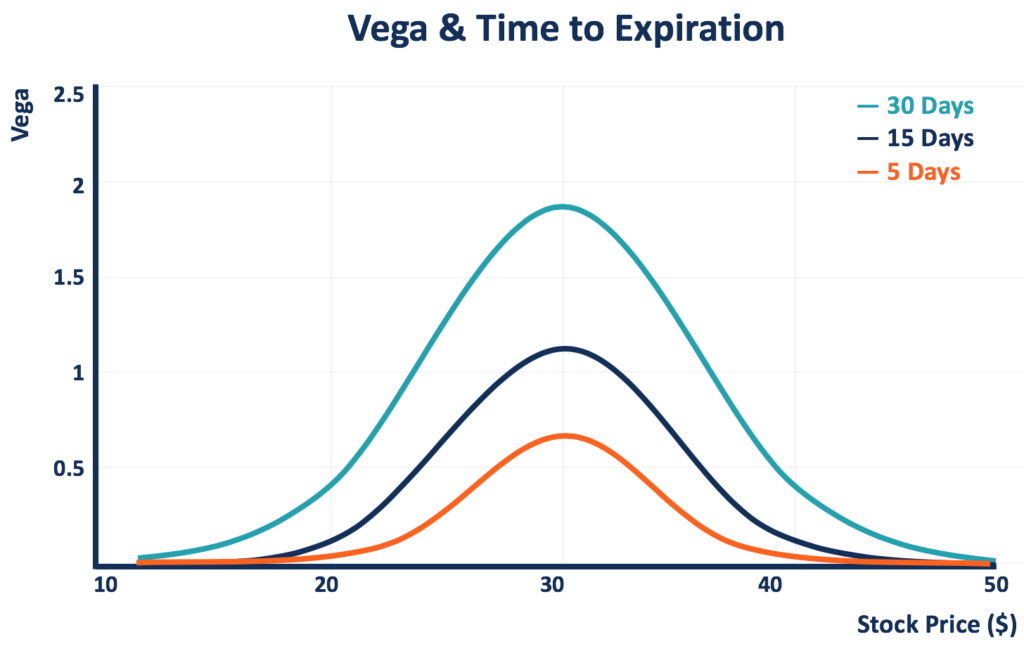

Faktor lain yang mengubah vega adalah waktu kedaluwarsa. Pedagang opsi cenderung menawarkan premi yang lebih tinggi untuk opsi yang kedaluwarsa di masa depan lebih lanjut daripada yang segera kedaluwarsa untuk probabilitas yang lebih tinggi bahwa opsi dapat mencapai pemogokan sebelum kedaluwarsa. Karena itu, seiring berjalannya waktu dan opsi bergerak mendekati tanggal kedaluwarsa, veganya berkurang.

Diagram di bawah ini membandingkan vegas of options dengan strike price yang sama ($30) tetapi hari yang berbeda untuk kadaluarsa. Semakin pendek waktu kedaluwarsa, semakin rendah veganya. Opsi dengan lima hari kedaluwarsa menunjukkan vega terendah, dibandingkan dengan yang 15 hari dan 30 hari kedaluwarsa.

Memahami Vega Netral

Karena perubahan volatilitas tersirat dari suatu aset menyebabkan risiko pada harga opsi yang sesuai, strategi vega-netral dapat diterapkan untuk mengelola risiko tersebut. Seperti disebutkan di atas, vega bisa positif atau negatif, tergantung pada posisi yang diambil oleh pedagang opsi.

Dengan mengelola posisi dan banyak opsi yang dimiliki, pedagang opsi dapat mencapai posisi vega-netral di mana total vega adalah nol. Pada posisi seperti itu, perubahan volatilitas tersirat tidak lagi mempengaruhi nilai total posisi (untuk 1% perubahan volatilitas tersirat, harga opsi akan berubah sebesar 0%), dan dengan demikian tidak menimbulkan kerugian.

Membuat Portofolio Vega-Netral

Dalam portofolio vega-netral, total vega dari semua posisi dalam portofolio berjumlah nol. Vega positif dari posisi long diimbangi dengan sempurna oleh vega negatif dari posisi short. Pedagang opsi dapat membuat portofolio seperti itu dengan menghitung total vega dari semua posisi dalam portofolio dan mengelola posisi untuk mencapai jumlah nol.

Misalkan portofolio saat ini menunjukkan vega dari V P , dan seorang pedagang ingin mempersingkat N unit opsi dengan vega per unit V A . Portofolio akan menjadi vega-netral jika N =V P /V A .

Sebagai contoh, portofolio terdiri dari 200 lot panggilan pemogokan $50 dengan vega 5 per unit. Portofolio terkena risiko volatilitas tersirat dengan total vega 1, 000. Untuk penurunan 1% dalam volatilitas tersirat dari aset dasar, nilai portofolio akan turun 20%.

Trader kemudian akan mencari posisi short untuk aset dasar yang sama dengan harga strike yang berbeda untuk menghilangkan risiko. Jika ada panggilan mogok $55 dengan vega 2 per unit, trader harus melakukan short 500 lot untuk mencapai netralitas vega (portofolio baru vega =[200*5] – [5*200] =0).

Di atas adalah contoh sederhana dari portofolio vega-netral yang tidak memperhitungkan kondisi kompleks, seperti tanggal kedaluwarsa yang berbeda atau aset dasar. Untuk opsi dengan tanggal kedaluwarsa yang berbeda, A vega tertimbang waktu seharusnya digunakan; untuk opsi dengan aset dasar yang berbeda, korelasi antara volatilitas tersirat dari aset harus dipertimbangkan.

Netralitas Vega juga dapat dicapai dengan menerapkan atau menggabungkan strategi perdagangan opsi lainnya. Sebagai contoh, yang umum digunakan adalah menggunakan strategi pembalikan risiko (put dengan satu serangan melawan panggilan dengan serangan yang lebih tinggi), ketika put dan call menunjukkan vega yang sama.

Keuntungan dari Portofolio Vega-Netral

Portofolio vega-netral tidak diuntungkan atau dirugikan ketika volatilitas tersirat berubah. Umumnya, ada dua cara untuk portofolio vega-netral untuk menghasilkan keuntungan:dari (1) spread bid-ask dari volatilitas tersirat atau (2) kemiringan antara volatilitas call dan put.

Dalam metode bid-ask spread, seorang pedagang dapat membeli opsi pada satu tingkat volatilitas tersirat dan menjual opsi lain pada tingkat volatilitas tersirat yang lebih tinggi (dengan demikian, dengan harga yang lebih tinggi). Dengan porsi yang pas, portofolio dapat tetap vega-netral.

Dalam condong antara metode volatilitas, jika seorang pedagang mengharapkan bahwa volatilitas tersirat dari put akan meningkat relatif terhadap panggilan, karena kurva volatilitas tidak bergeser secara keseluruhan, dia dapat menerapkan strategi pembalikan risiko vega-netral untuk menghasilkan keuntungan.

Bacaan Terkait

CFI menawarkan Halaman Program Capital Markets &Securities Analyst (CMSA)® - CMSADaftar dalam program CMSA® CFI dan menjadi Analis Pasar Modal &Sekuritas bersertifikat. Tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya berikut akan membantu:

- DeltaDelta (Δ)Delta adalah ukuran sensitivitas risiko yang digunakan dalam menilai derivatif. Ini adalah salah satu dari banyak ukuran yang dilambangkan dengan huruf Yunani. Serangkaian risiko

- Options:Calls and PutsOptions:Calls and PutsOpsi adalah kontrak derivatif yang memberikan hak kepada pemegangnya, tapi bukan kewajiban untuk membeli atau menjual aset pada tanggal tertentu pada harga tertentu.

- Gamma (γ)Gamma (γ)Dalam dunia keuangan, gamma mengacu pada tingkat perubahan delta. Ini digunakan lebih khusus ketika berbicara tentang opsi. Gamma, untuk pilihan, adalah

- Posisi Long dan ShortPosisi Long dan ShortDalam berinvestasi, posisi panjang dan pendek mewakili taruhan terarah oleh investor bahwa keamanan akan naik (saat panjang) atau turun (saat pendek). Dalam perdagangan aset, seorang investor dapat mengambil dua jenis posisi:panjang dan pendek. Seorang investor dapat membeli aset (going), atau menjualnya (menjadi short).

-

Bagaimana cara saya menggunakan Kartu Diskon Sears Associate Online?

Jika Anda adalah rekan Sears, Anda dapat menggunakan kartu diskon rekanan Anda secara online setelah membuat profil. Sebagian besar perusahaan memberikan diskon kepada karyawannya. Sears memberikan n

-

Apakah Pelacak Detak Jantung Layak?

Penguncian COVID-19 memaksa konsumen yang berpikiran kebugaran untuk menemukan cara kreatif untuk tetap aktif. Tapi itu juga mungkin membuat Anda sadar akan nilai yang datang dengan memantau detak jan

-

Apa itu Akun Pensiun 702?

Kebanyakan orang tidak suka membayar pajak. Itu tidak sulit untuk dipahami. Yang membingungkan adalah seberapa lama orang akan menghindari pajak – terkadang, biaya menghindari pajak melebihi pajak itu

-

Bagaimana cara menghemat uang di usia 20-an

Ada perbedaan besar antara menjadi 29 dan 22. Tetapi apa yang dapat disepakati oleh kebanyakan orang berusia 20-an adalah bahwa mereka sedang melalui masa transisi. Apakah Anda sedang bersiap untuk

menginvestasikan

-

Panduan Analisis Laporan Keuangan

Panduan Analisis Laporan Keuangan Tugas utama seorang analis adalah melakukan analisis yang ekstensif terhadap laporan keuanganTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan laba rugi, lembaran saldo, dan laporan...

-

87 Afirmasi Positif Untuk Cinta Diri

87 Afirmasi Positif Untuk Cinta Diri Afirmasi positif untuk cinta diri adalah tentang bersikap baik pada diri sendiri. Karena jujur, berapa kali kamu mengucapkan kalimat seperti ini? Aku sangat bodoh. Wow, itu bodoh dari saya. Aku...

-

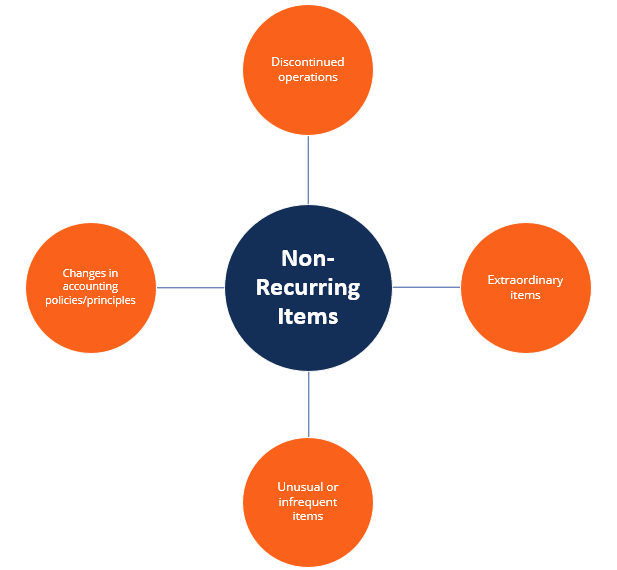

Apa itu Item Tidak Berulang?

Apa itu Item Tidak Berulang? Dalam akuntansi, item yang tidak berulang adalah keuntungan atau kerugian yang jarang atau tidak normal yang dilaporkan dalam laporan keuangan perusahaanTiga Laporan KeuanganKetiga laporan keuangan te...

-

Tinjauan Kartu Upgrade:Kartu dengan tarif dan persyaratan tetap

Tinjauan Kartu Upgrade:Kartu dengan tarif dan persyaratan tetap Penawaran ini tidak lagi tersedia di situs kami:Kartu Kredit Capital One® Quicksilver® Cash Rewards kelebihan Kontra Tidak ada biaya tahunan, biaya transfer saldo atau biaya keterlambatan Batas k...