Apa itu Vega?

Vega berada di bawah serangkaian ukuran sensitivitas yang disebut GreeksOption GreeksOption Greeks adalah ukuran finansial dari sensitivitas harga opsi terhadap parameter penentu yang mendasarinya, seperti volatilitas atau harga aset dasar. Orang Yunani digunakan dalam analisis portofolio opsi dan dalam analisis sensitivitas opsi. Vega bukan huruf Yunani; Namun, itu dilambangkan dengan huruf Yunani nu (ν). Yunani adalah ukuran yang digunakan untuk menilai derivatif Derivatif Derivatif adalah kontrak keuangan yang nilainya terkait dengan nilai aset yang mendasarinya. Mereka adalah instrumen keuangan yang kompleks yang sering disebut sebagai ukuran risiko, parameter lindung nilai, atau sensitivitas risiko. Vega mengukur sensitivitas opsi terhadap aset yang mendasari Kelas Aset Kelas aset adalah sekelompok kendaraan investasi serupa. Mereka biasanya diperdagangkan di pasar keuangan yang sama dan tunduk pada aturan dan regulasi yang sama. volatilitasVolatilityVolatility adalah ukuran tingkat fluktuasi harga sekuritas dari waktu ke waktu. Ini menunjukkan tingkat risiko yang terkait dengan perubahan harga sekuritas. Investor dan pedagang menghitung volatilitas keamanan untuk menilai variasi harga di masa lalu. Sangat penting dalam opsi Opsi:Panggilan dan Puts Opsi adalah kontrak derivatif yang memberikan hak kepada pemegangnya, tapi bukan kewajiban untuk membeli atau menjual aset pada tanggal tertentu pada harga tertentu. harga dan dinyatakan sebagai perubahan nilai opsi saat volatilitas berubah dengan kenaikan 1%.

Ringkasan Poin Cepat

- Vega mengukur sensitivitas harga opsi terhadap perubahan 1% dalam volatilitas tersirat

- Volatilitas tersirat mengacu pada volatilitas yang diharapkan dari aset dasar

- Volatilitas yang lebih tinggi umumnya berarti nilai ekstrinsik yang lebih tinggi dengan harga premium dari sebuah opsi

- Vega dapat digunakan untuk menilai potensi opsi untuk meningkat nilainya sebelum tanggal kedaluwarsa

Apa itu Volatilitas Tersirat?

Vega dapat dianggap sebagai perubahan nilai suatu derivatifDerivatif Derivatif adalah kontrak keuangan yang nilainya terkait dengan nilai aset dasar. Mereka adalah instrumen keuangan yang kompleks yang, untuk perubahan 1% dalam volatilitas tersirat dari aset yang mendasarinya. Untuk memahami apa artinya ini, pertama-tama kita harus memahami apa itu volatilitas tersirat, dan bagaimana diukur.

Volatilitas tersirat mengacu pada volatilitas yang diharapkanVolatilityVolatility adalah ukuran tingkat fluktuasi harga sekuritas dari waktu ke waktu. Ini menunjukkan tingkat risiko yang terkait dengan perubahan harga sekuritas. Investor dan pedagang menghitung volatilitas keamanan untuk menilai variasi masa lalu dalam harga aset dasar. Volatilitas tersirat dapat disingkat menjadi IV atau hanya volatilitas. IV yang lebih tinggi berarti ada lebih banyak ketidakpastian di sekitar harga saham. Saat IV meningkat, Anda akan mengharapkan untuk melihat perubahan harga yang lebih besar.

IV dinyatakan sebagai persentase perubahan yang terkait dengan satu standar deviasiStandar DeviasiDari sudut pandang statistik, simpangan baku suatu kumpulan data adalah ukuran besarnya simpangan antara nilai-nilai pengamatan yang terkandung, disetahunkan. Volatilitas tersirat sebesar 20% akan berarti bahwa standar deviasi selama tahun depan akan menjadi 20% perubahan harga. Dalam Distribusi NormalDistribusi NormalDistribusi normal juga disebut sebagai distribusi Gauss atau Gauss. Jenis distribusi ini banyak digunakan dalam ilmu alam dan sosial. NS, itu akan menjadi probabilitas 68,2% dari 20% perubahan harga. Jika harga aset dasar adalah $100, maka Anda akan mengharapkan saham menjadi antara $80 dan $120 di tahun depan.

Bagaimana Menafsirkan Vega?

Vega umumnya positif untuk kedua opsi panggilan Opsi panggilan Opsi panggilan, sering disebut sebagai "panggilan, adalah suatu bentuk kontrak derivatif yang memberikan hak kepada pembeli opsi beli, tapi bukan kewajiban untuk membeli saham atau instrumen keuangan lainnya pada harga tertentu - harga kesepakatan opsi - dalam jangka waktu tertentu. dan opsi put Opsi Put Opsi put adalah kontrak opsi yang memberikan hak kepada pembeli, tapi bukan kewajiban untuk menjual sekuritas yang mendasarinya pada harga tertentu (juga dikenal sebagai strike price) sebelum atau pada tanggal kedaluwarsa yang telah ditentukan. Ini adalah salah satu dari dua jenis opsi utama, jenis lainnya menjadi opsi panggilan. yang memiliki waktu sampai dengan tanggal kedaluwarsa. Vega mengukur sensitivitas harga opsi terhadap perubahan 1% dalam volatilitas tersirat. Satuan vega adalah $/σ; Namun, seperti orang Yunani lainnya, unit sering ditinggalkan. Pilihan dengan vega 0,10 berarti bahwa untuk setiap 1% perubahan pada IV, harga opsi harus berubah sebesar $0,10.

Ada tiga hal utama yang mempengaruhi vega. Hal ini dipengaruhi oleh waktu sampai kadaluarsa, strike priceHarga strikeHarga strike adalah harga di mana pemegang opsi dapat menggunakan opsi untuk membeli atau menjual sekuritas yang mendasarinya, tergantung pada relatif terhadap harga spot aset yang mendasari Harga SpotHarga spot adalah harga pasar saat ini dari suatu sekuritas, mata uang, atau komoditas yang tersedia untuk dibeli/dijual untuk penyelesaian segera. Dengan kata lain, itu adalah harga di mana penjual dan pembeli menilai aset saat ini., dan volatilitas tersirat. Semakin lama waktu sampai berakhirnya suatu opsi, semakin tinggi nilai ekstrinsik premi. Alasan nilai ekstrinsik adalah kemampuan untuk menahan opsi dan peluang opsi untuk mendapatkan nilai saat aset dasar bergerak dalam harga.

Volatilitas yang lebih tinggiVolatilityVolatility adalah ukuran tingkat fluktuasi harga sekuritas dari waktu ke waktu. Ini menunjukkan tingkat risiko yang terkait dengan perubahan harga sekuritas. Investor dan pedagang menghitung volatilitas keamanan untuk menilai variasi masa lalu dalam harga umumnya berarti nilai ekstrinsik yang lebih tinggi dihargai menjadi premi opsi. Alasan untuk ini adalah bahwa nilai waktu sangat dipengaruhi oleh volatilitas tersirat. IV yang lebih tinggi berarti peluang yang lebih besar untuk aset yang mendasari Kelas aset Kelas aset adalah sekelompok kendaraan investasi serupa. Mereka biasanya diperdagangkan di pasar keuangan yang sama dan tunduk pada aturan dan regulasi yang sama. untuk bergerak dalam harga dan opsi untuk meningkatkan nilai sebelum tanggal kedaluwarsa.

Strike price option Strike Price Strike price adalah harga di mana pemegang opsi dapat menggunakan opsi untuk membeli atau menjual sekuritas yang mendasarinya, tergantung pada relatif terhadap harga spot aset Harga SpotHarga spot adalah harga pasar saat ini dari sekuritas, mata uang, atau komoditas yang tersedia untuk dibeli/dijual untuk penyelesaian segera. Dengan kata lain, itu adalah harga di mana penjual dan pembeli menilai aset saat ini. juga penting. Jika sebuah opsi sangat keluar dari uang, vega cenderung lebih kecil. Karena meskipun volatilitas berubah, masih belum ada kemungkinan yang sangat tinggi bahwa opsi akan berakhir dengan uang, artinya harga tidak akan menunjukkan perbedaan yang signifikan.

Mari kita lihat opsi panggilan hipotetis Opsi panggilan Opsi panggilan, sering disebut sebagai "panggilan, adalah suatu bentuk kontrak derivatif yang memberikan hak kepada pembeli opsi beli, tapi bukan kewajiban untuk membeli saham atau instrumen keuangan lainnya pada harga tertentu - harga kesepakatan opsi - dalam jangka waktu tertentu. dengan premi $5 dan aset dasar dengan harga $100. Jika IV adalah 20% dan vega opsinya adalah 0,10, apa yang akan terjadi pada harga opsi jika IV naik menjadi 22%? Kenaikan 2% seharusnya berarti bahwa perubahan harga akan menjadi kenaikan 2 x 0,10 =$0,20. Anda akan mengharapkan harga meningkat dari $5,00 menjadi $5,20. Jika IV malah turun 2%, Anda mengharapkan penurunan harga $0,20, menghasilkan harga $4,80.

Untuk Apa Vega Digunakan Dalam Opsi

Vega dapat digunakan dalam menentukan nilai waktu dari suatu opsiOpsi:Panggilan dan PutsOpsi adalah kontrak derivatif yang memberikan hak kepada pemegangnya, tapi bukan kewajiban untuk membeli atau menjual aset pada tanggal tertentu pada harga tertentu. Nilai ekstrinsik sangat penting dalam memahami harga opsi dan dapat digunakan untuk menilai potensi opsi untuk meningkat nilainya sebelum tanggal kedaluwarsa. Vega opsi umumnya bukan angka statis. Saat volatilitas tersirat opsi naik atau turun, dan bergerak mendekati ekspirasi, perubahan vega dan pedagang sering memantau vega untuk menilai bagaimana harga opsi dapat bergerak.

Trader sering menyebut posisi long dan short dalam berinvestasi, posisi panjang dan pendek mewakili taruhan terarah oleh investor bahwa keamanan akan naik (saat panjang) atau turun (saat pendek). Dalam perdagangan aset, seorang investor dapat mengambil dua jenis posisi:panjang dan pendek. Seorang investor dapat membeli aset (going), atau menjualnya (menjadi short). atau shortPosisi Panjang dan PendekDalam berinvestasi, posisi panjang dan pendek mewakili taruhan terarah oleh investor bahwa keamanan akan naik (saat panjang) atau turun (saat pendek). Dalam perdagangan aset, seorang investor dapat mengambil dua jenis posisi:panjang dan pendek. Seorang investor dapat membeli aset (going), atau menjualnya (menjadi short). vega. Menjadi vega panjang berarti mereka memegang posisi panjang dan akan mendapat manfaat dari kenaikan volatilitas tersirat. Menjadi vega pendek berarti pedagang memegang posisi pendek dan akan mendapat manfaat jika volatilitas tersirat turun.

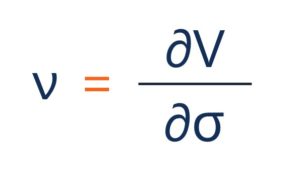

Bagaimana Vega Dihitung?

Bentuk umum vega dapat diwakili oleh:

Di mana:

- – turunan pertama

- V – harga opsi (nilai teoritis)

- – volatilitas aset dasar

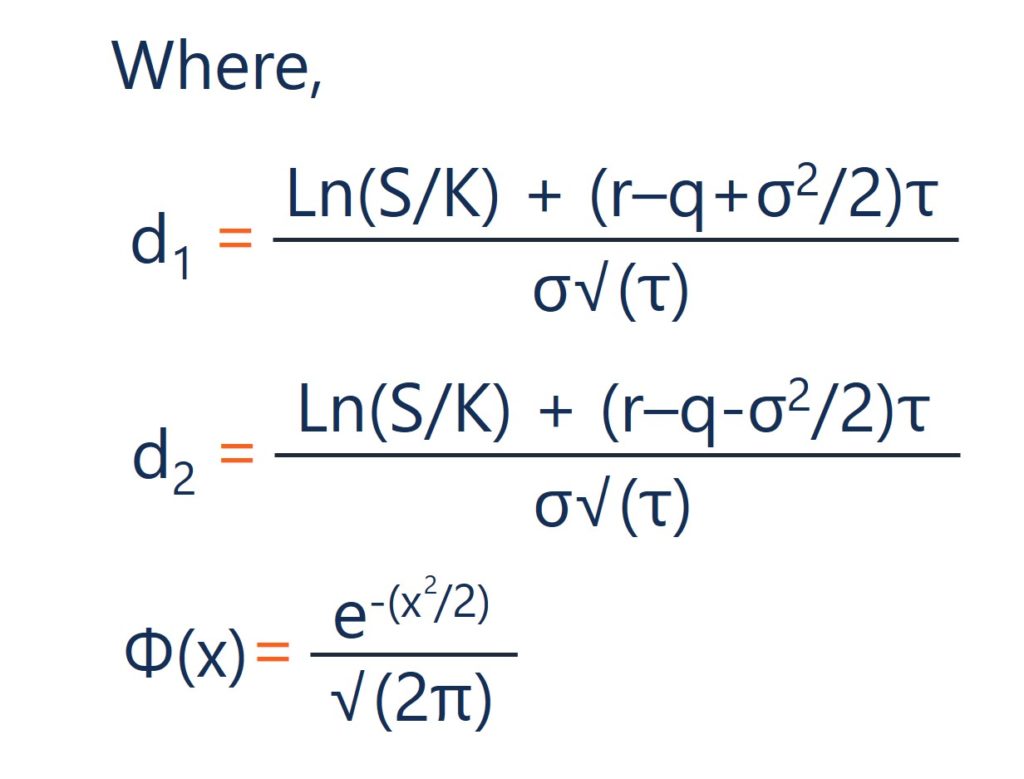

Di bawah model Black-Scholes, perhitungan untuk vega diberikan oleh:

Di mana:

- S – harga saham

- K – harga kesepakatan

- r – tingkat bebas risiko

- q – hasil dividen tahunan

- – waktu hingga kedaluwarsa

- – volatilitas

Sumber daya tambahan

Terima kasih telah membaca artikel CFI di vega. Jika Anda ingin belajar tentang konsep terkait, lihat sumber CFI lainnya:

- Opsi Yunani Opsi Yunani Opsi Yunani adalah ukuran finansial dari sensitivitas harga opsi terhadap parameter penentu yang mendasarinya, seperti volatilitas atau harga aset dasar. Orang Yunani digunakan dalam analisis portofolio opsi dan dalam analisis sensitivitas opsi

- DeltaDelta (Δ)Delta adalah ukuran sensitivitas risiko yang digunakan dalam menilai derivatif. Ini adalah salah satu dari banyak ukuran yang dilambangkan dengan huruf Yunani. Serangkaian risiko

- ThetaTheta (Θ)Theta adalah pengukuran sensitivitas yang digunakan dalam menilai turunan. Ini adalah salah satu ukuran yang dilambangkan dengan huruf Yunani. Rangkaian risiko dan sensitivitas

- Options:Calls and PutsOptions:Calls and PutsOpsi adalah kontrak derivatif yang memberikan hak kepada pemegangnya, tapi bukan kewajiban untuk membeli atau menjual aset pada tanggal tertentu pada harga tertentu.

-

Ide Kostum Gangster Murah

Kostum gangster adalah kesempatan untuk mempermalukannya. Berdandan seperti gangster bisa menjadi kegiatan yang menyenangkan untuk Halloween, tetapi jika Anda bukan gangster sejati, Anda mungkin tida

-

35 tips untuk mengemas makan siang yang akan dimakan anak Anda

Sekitar empat dari 10 siswa SD membawa bekal dari rumah. Tapi sepertinya tidak bagus, menurut sebuah studi tahun 2014 dari Tufts University. Tidak satu pun dari kotak makan siang yang diperiksa mem

-

Cara Menghitung WTP

Gunakan kalkulator untuk menemukan WTP. Menghitung kesediaan membayar (WTP) merupakan faktor utama dalam bisnis. Kurva permintaan pasar ditentukan dengan mencari WTP. Kurva permintaan pasar menetapka

-

Definisi Penawaran Utang

Membeli penawaran utang perusahaan dapat menimbulkan risiko yang lebih kecil daripada membeli sahamnya. Penawaran hutang sering disebut sebagai wesel atau obligasi dan ditawarkan oleh perusahaan untu

menginvestasikan

-

8 Motivasi Sisi Gelap untuk Mulai Menabung

8 Motivasi Sisi Gelap untuk Mulai Menabung Dari memerintah galaksi hingga keluar dari utang, merangkul sisi gelap bisa menjadi alat yang ampuh. Tentu, motivasinya mungkin tidak murni, tetapi jika itu adalah hasil moneter yang Anda kejar, mungk...

-

Haruskah saya membeli mobil sewaan?

Haruskah saya membeli mobil sewaan? Membeli mobil sewaan memungkinkan Anda membeli kendaraan model baru dengan harga lebih murah, tetapi Anda harus mempertimbangkan pro dan kontra dengan cermat sebelum membelinya. Setiap tahun, perusa...

-

Cara Mendapatkan Laporan Kredit TRW

Cara Mendapatkan Laporan Kredit TRW Anda bisa mendapatkan laporan kredit TRW. Hingga diakuisisi pada tahun 1996, berpengalaman, salah satu dari tiga besar biro kredit, dikenal sebagai TRW, menurut New York Times. berpengalaman, seperti...

-

Biaya Asuransi Rata-Rata untuk Wanita Berusia 25 Tahun

Biaya Asuransi Rata-Rata untuk Wanita Berusia 25 Tahun Usia dan jenis kelamin memiliki pengaruh besar pada banyak jenis polis asuransi, termasuk mobil, hidup dan kesehatan. Meskipun tarif asuransi bervariasi berdasarkan kasus per kasus, rata-rata, perempu...