Apa itu Disposisi yang Memenuhi Syarat?

Disposisi yang memenuhi syarat adalah istilah pajak yang digunakan di A.S. yang mengacu pada penjualan atau disposisi saham lainnya yang menerima perlakuan pajak yang menguntungkan untuk pelepasan saham secara individual.

Disposisi yang memenuhi syarat penting bagi pemegang saham karena mungkin ada perbedaan besar antara tarif pajak pendapatan reguler pemegang saham dan tarif pajak keuntungan modal jangka panjang yang jauh lebih rendah Pajak Keuntungan Modal Pajak keuntungan modal adalah pajak yang dikenakan atas keuntungan modal atau keuntungan yang diperoleh seseorang dari menjual aset. Pajak hanya dikenakan setelah aset diubah menjadi uang tunai, dan bukan saat masih di tangan investor.. Oleh karena itu, disposisi yang memenuhi syarat dapat menghemat sejumlah besar uang kepada pemegang saham sehubungan dengan pajak yang terutang.

Aturan pajak disposisi yang memenuhi syarat paling sering berlaku untuk saham yang diperoleh individu berdasarkan dipekerjakan oleh perusahaan yang menerbitkan saham. Mereka dapat memperoleh saham saham melalui rencana pembelian saham karyawan (dikenal sebagai ESPP) atau rencana opsi saham insentif (disebut sebagai ISO).

ISO biasanya merupakan opsi pembelian saham yang ditawarkan kepada karyawan yang menempati posisi manajemen eksekutif tingkat atas, seperti Chief Executive Officer (CEO), Chief Financial Officer (CFO), atau Manajer Penjualan.

Ringkasan

- Disposisi yang memenuhi syarat adalah istilah pajak yang digunakan di A.S. yang mengacu pada penjualan atau disposisi saham lainnya yang menerima perlakuan pajak yang menguntungkan.

- Aturan disposisi yang memenuhi syarat penting karena perbedaan yang lebar antara tarif pajak marjinal individu dan tarif pajak capital gain yang jauh lebih rendah.

- Faktor penentu untuk disposisi yang memenuhi syarat adalah lamanya waktu seseorang memegang saham sebelum menjualnya.

Bagaimana Ini Mempengaruhi Pajak Anda – Contoh

Asumsikan bahwa Anda memperoleh 100 lembar saham perusahaan Anda melalui ESPP yang memungkinkan Anda membeli saham dengan diskon 10% dari harga pasar mereka saat ini. Harga Pasar Istilah harga pasar mengacu pada jumlah uang untuk apa aset dapat dijual di pasar. Harga pasar barang tertentu adalah titik konvergensi $20 per saham, jadi Anda hanya perlu membayar $18 per saham untuk saham tersebut. Total harga pembelian Anda untuk 100 saham adalah $1, 800.

Lebih jauh, asumsikan bahwa Anda dapat menjual saham Anda dengan harga $35 per lembar beberapa tahun kemudian. Hasil total Anda dari penjualan saham Anda adalah $3, 500. $3, 500 dikurangi $1 Anda, 800 harga pembelian memberi Anda laba kotor yang rapi sebesar $1, 700.

Berikut adalah bagaimana perlakuan pajak atas keuntungan saham Anda akan terlihat jika penjualan saham Anda adalah disposisi yang memenuhi syarat:

- Anda akan dikenakan pajak dengan tarif pajak penghasilan reguler Anda atas keuntungan $2 per saham yang Anda realisasikan dengan dapat membeli saham dengan harga diskon $18 per saham (dibandingkan harga pasar $20); dengan asumsi bahwa Anda berada dalam kelompok pajak 35%, bahwa kewajiban pajak akan menjadi $70 ($2 per saham, kali 100 saham, dikalikan 35%).

- Keuntungan tambahan yang Anda sadari atas penjualan saham Anda adalah $15 per saham – selisih antara harga jual Anda $35 per saham dan harga pasar tanpa diskon $20 per saham yang ada saat Anda membeli saham; keuntungan total $1, 500 hanya akan dikenakan pajak dengan tarif pajak keuntungan modal yang jauh lebih rendah sebesar 15%, membuat kewajiban pajak Anda $225 ($15 per saham, kali 100 saham, dikalikan 15%).

- Total kewajiban pajak Anda akan sama dengan $295 ($70 + $225 =$295).

Sebaliknya, jika penjualan saham saham Anda bukan disposisi yang memenuhi syarat, maka Anda akan dikenakan pajak dengan tarif pajak penghasilan 35% dari keseluruhan labaLaba vs TunaiMemahami perbedaan antara laba vs uang tunai sangat penting dalam industri keuangan. Laba didefinisikan sebagai pendapatan dikurangi semua biaya realisasi dari saham Anda – $1700. Itu akan membuat kewajiban pajak Anda atas keuntungan saham Anda $595 ($1, 700 dikalikan dengan 35%) – hampir dua kali lipat kewajiban pajak Anda dengan disposisi yang memenuhi syarat.

Apa yang Memenuhi Syarat sebagai Disposisi yang Memenuhi Syarat?

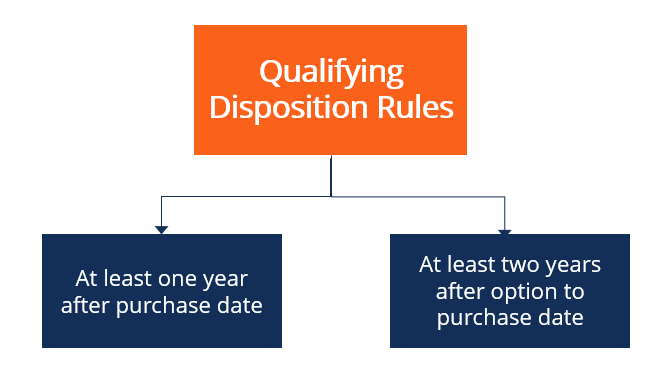

Karena itu jelas dapat membuat perbedaan besar bagi Anda dalam hal kewajiban pajak Anda, penting untuk mengetahui aturan yang mengatur apakah penjualan saham Anda memenuhi persyaratan untuk menjadi disposisi yang memenuhi syarat. Dua aturan dasar yang menentukan disposisi yang memenuhi syarat:

- Tanggal penjualan saham harus minimal satu tahun atau lebih dari tanggal saham dibeli.

- Tanggal penjualan saham harus sekurang-kurangnya dua tahun atau lebih sejak tanggal opsi untuk membeli saham diberikan (ketika perusahaan menawarkan opsi pembelian saham kepada karyawan, periode penawaran biasanya diperpanjang untuk beberapa waktu).

Dengan demikian, perusahaan Anda mungkin awalnya memberi Anda opsi untuk membeli saham dengan diskon 10% pada Mei 2004, tetapi Anda tidak benar-benar membeli saham Anda berdasarkan ketentuan penawaran sampai Juni 2005).

Kondisi di atas harus dipenuhi agar penjualan saham Anda dianggap sebagai disposisi yang memenuhi syarat.

Bacaan Terkait

CFI menawarkan Halaman Program Capital Markets &Securities Analyst (CMSA)® - CMSADaftar dalam program CMSA® CFI dan menjadi Analis Pasar Modal &Sekuritas bersertifikat. Tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya berikut akan membantu:

- Rencana Pembelian Saham Karyawan (ESPP)Rencana Pembelian Saham Karyawan (ESPP)Rencana pembelian saham karyawan (ESPP) mengacu pada program saham yang memungkinkan karyawan yang berpartisipasi untuk membeli saham organisasi mereka

- Opsi Saham Opsi Saham Opsi saham adalah kontrak antara dua pihak yang memberikan hak kepada pembeli untuk membeli atau menjual saham yang mendasarinya pada harga yang telah ditentukan dan dalam jangka waktu tertentu. Penjual opsi saham disebut penulis opsi, dimana penjual dibayar premi dari kontrak yang dibeli oleh pembeli opsi saham.

- Liabilitas/Aset Pajak Tangguhan Liabilitas/Aset Pajak Tangguhan Liabilitas atau aset pajak tangguhan timbul ketika terdapat perbedaan temporer antara pajak buku dan pajak penghasilan aktual.

- Penghasilan Kena PajakPenghasilan Kena PajakPenghasilan kena pajak mengacu pada kompensasi individu atau bisnis yang digunakan untuk menentukan kewajiban pajak. Jumlah pendapatan total atau pendapatan kotor digunakan sebagai dasar untuk menghitung berapa banyak individu atau organisasi berutang kepada pemerintah untuk masa pajak tertentu.

-

Cara Mendaftar Garansi di Home Depot

Cara Mendaftar Garansi di Home Depot Produk yang dibeli di Home Depot dapat dilindungi oleh garansi, atau rencana perlindungan yang diperluas. Garansi ini merupakan tambahan dari garansi pabrik. Gara

-

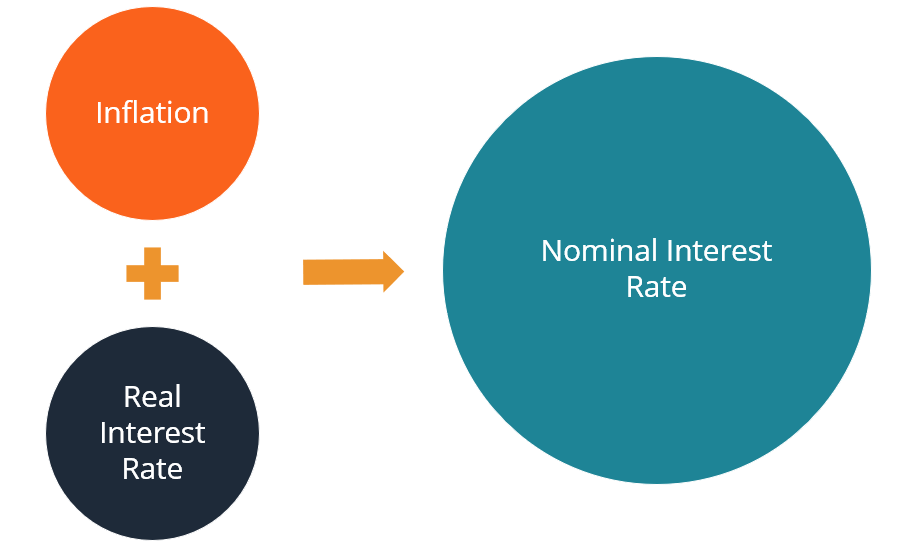

Apa itu Persamaan Fisher?

Persamaan Fisher adalah sebuah konsep dalam ilmu ekonomi yang menggambarkan hubungan antara tingkat bunga nominal dan riil di bawah pengaruh inflasi Inflasi Inflasi adalah konsep ekonomi yang mengacu

-

Risiko Bank Umum

Untuk menghindari risiko kebangkrutan, bank komersial diharuskan untuk menjaga tingkat cadangan tetap. Bank komersial adalah salah satu perantara keuangan utama di pasar. Akibat peran tersebut, bank

-

Bitcoin SV:Ulasan Akhir Tahun

Oleh Makkie Maclang 2021 telah tiba dan meskipun 2020 belum baik untuk bisnis secara umum, dengan pandemi coronavirus yang mendorong kebangkrutan dan PHK. Meskipun ini mungkin benar untuk banyak in

menginvestasikan

-

4 Tips pamungkas untuk melindungi Bitcoin Anda!

4 Tips pamungkas untuk melindungi Bitcoin Anda! Investor dan pedagang yang maju dan menjadi pengadopsi awal bitcoin memperoleh pengetahuan tentang cryptocurrency. Hal-hal atau faktor-faktor yang membuat orang menjauh dari bitcoin adalah karena kura...

-

Apakah Cryptocurrency Masa Depan Perdagangan Dalam Game?

Apakah Cryptocurrency Masa Depan Perdagangan Dalam Game? Cryptocurrency berubah menjadi salah satu mata uang paling menguntungkan di dunia. Banyak investor benar-benar menghabiskan miliaran dolar untuk berinvestasi di pasar yang berkembang pesat ini. Tidak ...

-

Perbedaan Kartu ATM Magnetic Stripe &Chip dan PIN

Perbedaan Kartu ATM Magnetic Stripe &Chip dan PIN Kartu chip-dan-PIN adalah cara yang lebih aman untuk melakukan pembelian di toko. Kartu chip-and-PIN adalah kartu debit atau kredit yang mengintegrasikan microchip kecil di bagian depan kartu. Chip i...

-

Contoh Anggaran Untuk Membantu Anda Membuat Sendiri

Contoh Anggaran Untuk Membantu Anda Membuat Sendiri Ketika Anda bekerja untuk mengatur keuangan Anda, akan sangat membantu untuk melihat contoh anggaran. Dengan gambaran yang lebih baik tentang apa yang termasuk dalam anggaran mereka, Anda dapat memast...