Apa itu Net Unrealized Appreciation (NUA)?

Apresiasi bersih yang belum direalisasi (NUA) terjadi ketika karyawan memiliki saham di perusahaan tempat mereka bekerja, dan terdapat perbedaan antara biaya rata-rata Basis Biaya Rata-rata Basis biaya rata-rata didefinisikan sebagai sarana untuk mengaitkan harga beli dengan saham yang mendasari reksa dana atau rekening yang dikelola oleh kustodian (broker) dan nilai pasar saat ini dari saham yang dimiliki.

Beberapa perusahaan memberikan kepemilikan saham kepada karyawan di perusahaan sebagai bentuk kompensasi atau insentif.

Ringkasan

- Apresiasi bersih yang belum direalisasi (NUA) terjadi ketika ada perbedaan antara dasar biaya rata-rata dan nilai pasar saat ini dari saham yang dimiliki oleh karyawan.

- NUA dapat menghasilkan penghematan pajak yang signifikan bagi orang yang memegang saham tersebut.

- Di bawah Internal Revenue Code (IRC), sebuah saham harus memenuhi tiga kriteria agar perlakuan pajak NUA yang menguntungkan untuk dimiliki – saham harus didistribusikan dalam bentuk barang, distribusi lump-sum harus dilakukan oleh rencana pensiun pemberi kerja, dan distribusi lump-sum harus dilakukan setelah peristiwa pemicu.

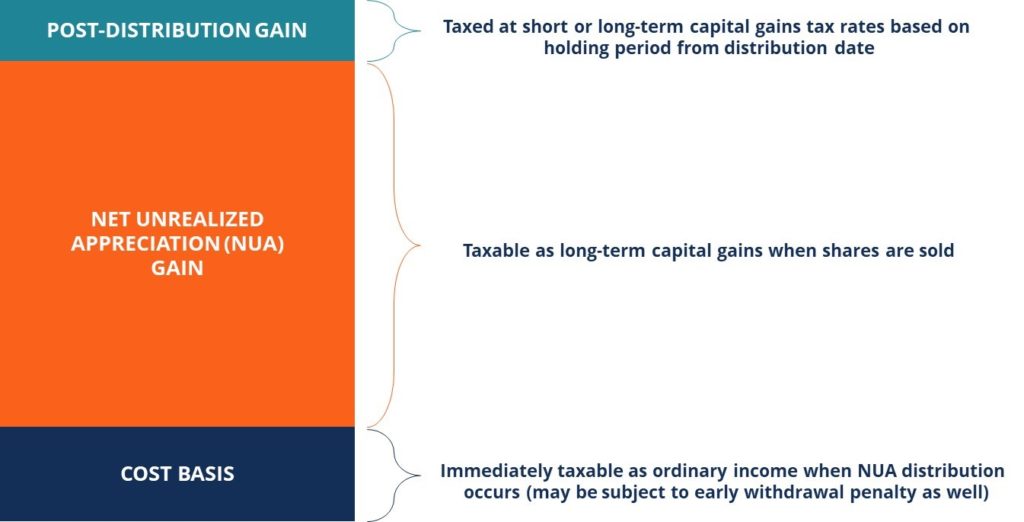

Pajak untuk Saham NUA

Ketika karyawan pensiun atau keluar dari perusahaan, mereka dapat menangani saham perusahaan yang telah mereka kumpulkan dari waktu ke waktu dari pemberi kerja dengan dua cara:

Cara pertama adalah dengan menggulung aset ke IRA (akun pensiun individu) SEP IRAA SEP IRA (Pengaturan Pensiun Perorangan Pensiun Karyawan Sederhana) adalah sedikit variasi dari IRA tradisional yang digunakan oleh bisnis untuk, yang merupakan alat yang diuntungkan pajak bagi mereka yang ingin menyisihkan dana untuk masa pensiun.

Cara kedua disebut metode apresiasi bersih yang belum direalisasi, yang memungkinkan karyawan untuk mendistribusikan saham dalam rekening kena pajak di bawah kebijakan pajak yang berbeda, mengarah pada penghematan pajak yang signifikan dibandingkan dengan pendekatan pertama.

Karyawan membayar pajak penghasilan berdasarkan biaya saham yang mereka miliki dan membayar pajak keuntungan modal yang lebih rendah Pajak Keuntungan Modal Pajak keuntungan modal adalah pajak yang dikenakan atas keuntungan modal atau keuntungan yang diperoleh seseorang dari penjualan aset. Pajak hanya dikenakan setelah aset diubah menjadi uang tunai, dan tidak ketika masih di tangan investor. pada distribusi yang tersisa (hanya ketika stok dijual, dan keuntungan direalisasikan).

Jika saham dimiliki setelah pembagian, keuntungan berikutnya akan dikenakan pajak pada tarif pajak keuntungan modal jangka pendek atau jangka panjang, berdasarkan periode dari tanggal distribusi sampai dengan tanggal penjualan.

Dalam skenario seperti itu, jika terjadi kerugian, jumlah keuntungan apresiasi bersih yang belum direalisasi akan dikurangi dengan jumlah yang sesuai.

Usia investor merupakan aspek penting yang perlu diperhatikan terkait efektivitas perlakuan pajak NUA. Semakin tua seseorang, semakin pendek cakrawala waktu pensiun mereka, dan maka dari itu, NUA lebih menguntungkan.

Untuk orang yang lebih muda, ada banyak waktu bagi aset untuk beralih ke IRA dan tumbuh berdasarkan pajak tangguhan. Hal ini dapat mengakibatkan manfaat tarif pajak capital gain yang lebih rendah diimbangi oleh pertumbuhan di akun Anda.

Gambar di bawah mengilustrasikan perlakuan perpajakan untuk berbagai komponen saham NUA. Ada kemungkinan bahwa perolehan NUA dapat ditangguhkan untuk jangka waktu yang signifikan, karena tidak ada persyaratan bahwa stok NUA harus segera dijual.

Persyaratan Perlakuan Pajak NUA

Menurut Kode Pendapatan Internal (IRC), suatu saham harus memenuhi tiga kriteria agar perlakuan pajak NUA tersebut di atas dapat berlaku:

1. Stok harus didistribusikan dalam bentuk barang

Agar kondisi di atas dapat dipertahankan, saham yang dimiliki oleh karyawan harus ditransfer langsung ke rekening investasi kena pajak. Mereka tidak diperbolehkan untuk menjual saham dan mentransfer uang tunai atau menggunakan opsi saham atau pembelian kembali, dan perlakuan pajak NUA tidak berlaku untuk opsi tersebut.

2. Distribusi lump-sum harus dilakukan oleh rencana pensiun pemberi kerja

Dalam kondisi seperti itu, saldo akun lengkap dari rencana pensiun 401(k) PlanRencana 401(k) adalah rencana tabungan pensiun yang memungkinkan karyawan untuk menyimpan sebagian dari gaji mereka sebelum pajak melalui kontribusi ke dana pensiun harus didistribusikan selama satu tahun pajak. Tidak ada jumlah yang bisa tetap dalam rencana setelah distribusi.

3. Distribusi lump-sum harus dilakukan setelah peristiwa pemicu

Agar kedua kondisi di atas dapat dipertahankan, distribusi harus dilakukan setelah peristiwa pemicu.

Peristiwa pemicu dapat ditandai dengan kematian, disabilitas, berakhirnya layanan, atau mencapai usia pensiun. Karena itu, saham tidak akan memenuhi syarat untuk perawatan NUA jika seseorang bekerja, dan peristiwa pemicu belum terjadi.

Contoh Penghematan Pajak Menggunakan NUA

Seseorang memiliki $500, 000 senilai saham perusahaan. Kami berasumsi bahwa mereka termasuk dalam kelompok tarif pajak marjinal 20%. Mereka menetapkan dasar biaya $50, 000 untuk saham.

Misalkan orang tersebut menggunakan strategi NUA dan mendistribusikan basis biaya mereka ke akun non-pensiun mereka. Mereka harus membayar pajak 20% berdasarkan biaya $50, 000 ($10, 000). Ketika orang tersebut menjual saham, mereka membayar pajak capital gain sebesar $25, 000. Oleh karena itu, total pajak mereka sama dengan $35, 000.

Mari kita pertimbangkan contoh yang sama tanpa menggunakan strategi NUA. Ketika orang tersebut menarik jumlah yang diinvestasikan dalam saham, mereka membayar pajak penghasilan atas seluruh nilai saham dan tidak hanya berdasarkan biaya.

Karena itu, mereka akan membayar pajak 20% atas $500, 000 ($100, 000). Ini adalah total pajak mereka untuk tahun ini. Kita dapat melihat bahwa dengan menggunakan strategi NUA, orang tersebut dapat menghemat $65, 000 dalam pajak setiap tahun.

Bacaan Terkait

CFI menawarkan Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya berikut akan membantu:

- Opsi Saham Opsi Saham Opsi saham adalah kontrak antara dua pihak yang memberikan hak kepada pembeli untuk membeli atau menjual saham yang mendasarinya pada harga yang telah ditentukan dan dalam jangka waktu tertentu. Penjual opsi saham disebut penulis opsi, dimana penjual dibayar premi dari kontrak yang dibeli oleh pembeli opsi saham.

- Rencana Kepemilikan Saham Karyawan (ESOP)Rencana Kepemilikan Saham Karyawan (ESOP)Rencana Kepemilikan Saham Karyawan (ESOP) mengacu pada rencana tunjangan karyawan yang memberikan karyawan kepemilikan saham di perusahaan. Majikan mengalokasikan persentase saham perusahaan kepada setiap karyawan yang memenuhi syarat tanpa biaya di muka. Pembagian saham dapat didasarkan pada skala gaji karyawan, syarat dari

- Utang Pajak PenghasilanHutang Pajak PenghasilanHutang pajak penghasilan adalah istilah yang diberikan kepada kewajiban pajak organisasi bisnis kepada pemerintah tempat ia beroperasi. Jumlah kewajiban akan didasarkan pada profitabilitasnya selama periode tertentu dan tarif pajak yang berlaku. Hutang pajak tidak dianggap sebagai kewajiban jangka panjang, melainkan kewajiban lancar,

- Kompensasi Berbasis SahamKompensasi Berbasis SahamKompensasi Berbasis Saham (juga disebut Kompensasi Berbasis Saham atau Kompensasi Ekuitas) adalah cara membayar karyawan dan direktur

-

Apa Arti Tagihan Balik Barang yang Disetorkan pada Laporan Bank Online?

Apa Arti Tagihan Balik Barang yang Disetorkan pada Laporan Bank Online? Saat Anda menyetorkan cek, bank Anda mencoba untuk mengumpulkan dana dari bank penulis cek. Jika bank lain menolak untuk mengho

-

10 Cara Merapikan Keuangan Sebelum Liburan

Musim panas telah berakhir. Musim gugur ini, membentengi keuangan Anda untuk menjalani akhir tahun dengan tenang. Kiat-kiat bermanfaat ini akan membuat Anda kembali ke jalur (dan membantu Anda tetap d

-

10 Reksa Dana Hebat untuk Diinvestasikan untuk Jangka Panjang

Gambar Getty Jika Anda berencana 10, 20, 30 tahun ke depan, dan Anda mencoba memutuskan reksa dana untuk diinvestasikan dalam jangka waktu yang sangat lama, kami punya kabar baik, dan beberapa berit

-

Newsletter Uang Tunai

Semakin banyak Anda tahu tentang mengelola uang Anda, lebih baik. Setiap hari Jumat di bulan September, Newsletter Uang Sapling akan masuk ke kotak masuk Anda. Anda akan menemukan artikel tentan

menginvestasikan

-

Tingkatkan Ulasan Pinjaman Pribadi

Tingkatkan Ulasan Pinjaman Pribadi Tingkatkan Pinjaman Pribadi Peringkat keseluruhan 9.5 Intinya Upgrade pinjaman pribadi menawarkan keputusan cepat pada aplikasi pinjaman dan pendanaan hanya dalam satu sampai lima hari kerja. ...

-

30 Pekerjaan Sampingan Terbaik Untuk Guru

30 Pekerjaan Sampingan Terbaik Untuk Guru Guru adalah aset yang tak tergantikan dalam kehidupan anak-anak. Anda bekerja keras siang dan malam untuk membentuk masa depan anak-anak muda yang mudah dipengaruhi dan melewati masa-masa tersulit sek...

-

Apa itu Premi yang Diperoleh?

Apa itu Premi yang Diperoleh? Premi yang diperoleh merupakan premi yang diperoleh dari bagian kontrak asuransi yang telah berakhir. Premi yang terkait dengan bagian aktif dari kontrak asuransi dianggap diterima dimuka, sebagai per...

-

Apa itu Pasar Modal Nasdaq?

Apa itu Pasar Modal Nasdaq? Pasar Modal Nasdaq adalah salah satu dari tiga tingkatan dalam Nasdaq Composite Index. Tingkat Pasar Modal adalah pasar ekuitas untuk perusahaan dengan tingkat kapitalisasi pasar terkecilKapitalisasi ...