Apa itu Model Heath-Jarrow-Morton?

Model Heath-Jarrow-Morton - juga dikenal sebagai Model HJM - adalah kerangka kerja untuk mewakili suku bunga ke depan menggunakan struktur suku bunga yang ada. Model ini dibuat berdasarkan karya yang dikembangkan oleh David Heath, Robert A.Jarrow, dan Andrew Morton selama akhir 1980-an. Makalah penelitian mereka mengarah pada pembentukan model yang kita kenal sekarang.

Tujuan penggunaan Model HJM adalah untuk memprediksi suku bunga forward sehingga prediksi tersebut dapat digunakan untuk menghitung harga surat berharga yang dipengaruhi oleh pergerakan suku bunga, termasuk sekuritas seperti obligasi dan opsiOpsi:Panggilan dan PutsOpsi adalah kontrak derivatif yang memberikan hak kepada pemegangnya, tapi bukan kewajiban untuk membeli atau menjual aset pada tanggal tertentu pada harga tertentu..

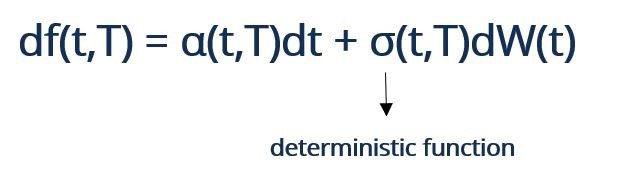

Model secara matematis dapat diwakili oleh rumus umum berikut:

Di mana:

- α dan σ disesuaikan

- W adalah gerakan Brown dengan asumsi netral terhadap risiko

- df(t, T) mewakili suku bunga forward sesaat dengan jatuh tempo pada waktu T

Asumsi Model Heath-Jarrow-Morton

Ada beberapa asumsi yang dikemukakan oleh Model Heath-Jarrow-Morton, seperti:

- Model tersebut mengasumsikan bahwa kurs forward didorong oleh volatilitas karena volatilitas di pasar untuk kontrak berjangka Kontrak Berjangka Kontrak berjangka adalah perjanjian untuk membeli atau menjual aset dasar di kemudian hari dengan harga yang telah ditentukan. Ini juga dikenal sebagai derivatif karena kontrak masa depan memperoleh nilainya dari aset yang mendasarinya. Investor dapat membeli hak untuk membeli atau menjual aset dasar di kemudian hari dengan harga yang telah ditentukan. dapat diprediksi.

- Asumsi lain yang disajikan oleh model adalah bahwa harga setiap sekuritas dapat diamati. Keamanan dapat dibeli dan dijual dalam jumlah berapa pun dengan harga yang diamati.

- Model tersebut tidak menjelaskan semua kompleksitas yang berasal dari struktur istilah yang berubah.

Penggunaan Model Heath-Jarrow-Morton

Investor menggunakan Mode Heath-Jarrow-Morton untuk menentukan harga sekuritas yang dipengaruhi oleh fluktuasi suku bunga. Dengan mampu menentukan harga sekuritas, investor dapat terlibat dalam peluang arbitraseArbitraseArbitrase adalah strategi mengambil keuntungan dari perbedaan harga di pasar yang berbeda untuk aset yang sama. Untuk itu terjadi, harus ada situasi setidaknya dua aset yang setara dengan harga yang berbeda. Intinya, arbitrase adalah situasi dimana trader dapat mengambil untung dari untuk mendapatkan keuntungan tanpa risiko jika ada perbedaan antara harga sekuritas di pasar dan harga sekuritas yang dihitung berdasarkan Model Heath-Jarrow-Morton.

Secara khusus, model tersebut dapat digunakan untuk menentukan harga derivatif keuangan karena nilai derivatif tergantung pada struktur jangka waktu aset yang mendasarinya. Sebagai contoh, aset dasar untuk derivatif kredit adalah harga obligasi zero-coupon yang berisiko. Selain pencari arbitrase, itu juga dapat digunakan oleh manajemen aset-kewajiban.

Model Gaussian Heath-Jarrow-Morton dan Model Tingkat Pendek

Ketika drift dan volatilitasVolatilityVolatility adalah ukuran tingkat fluktuasi harga sekuritas dari waktu ke waktu. Ini menunjukkan tingkat risiko yang terkait dengan perubahan harga sekuritas. Investor dan pedagang menghitung volatilitas keamanan untuk menilai variasi masa lalu dalam harga kurs forward sesaat diasumsikan deterministik, itu dikenal sebagai Model Gaussian Heath-Jarrow-Morton. Dalam rumus matematika, itu adalah ketika menjadi fungsi deterministik.

Model Heath-Jarrow-Morton sering dibandingkan dengan model lain ketika investor menilai strategi yang berbeda untuk menentukan harga derivatif keuangan. Mereka sering dibandingkan dengan model tingkat pendek, tetapi mereka berbeda satu sama lain. Model HJM mewakili seluruh kurva kurs forward, tetapi model tingkat pendek hanya menunjukkan titik tertentu pada kurva.

Belajarlah lagi

CFI menawarkan Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan mengembangkan basis pengetahuan Anda, silakan jelajahi sumber daya tambahan yang relevan di bawah ini:

- Pasar ModalPasar ModalPasar modal adalah platform sistem pertukaran yang mentransfer modal dari investor yang ingin menggunakan kelebihan modal mereka untuk bisnis

- Short Rate ModelShort Rate ModelModel suku bunga pendek adalah model matematis yang digunakan dalam evaluasi turunan suku bunga untuk menggambarkan evolusi suku bunga dari waktu ke waktu dengan

- Suku Bunga Berjangka Suku Bunga Berjangka Suku Bunga Berjangka adalah kontrak berjangka dengan sekuritas berbunga sebagai aset dasar. Mereka dapat digunakan untuk spekulasi atau lindung nilai.

- Trading Volatility QuoteVolatility Quote TradingVolatility Quote Trading adalah bentuk investasi yang berfokus pada volatilitas yang diperkirakan akan dialami oleh sekuritas di masa depan

-

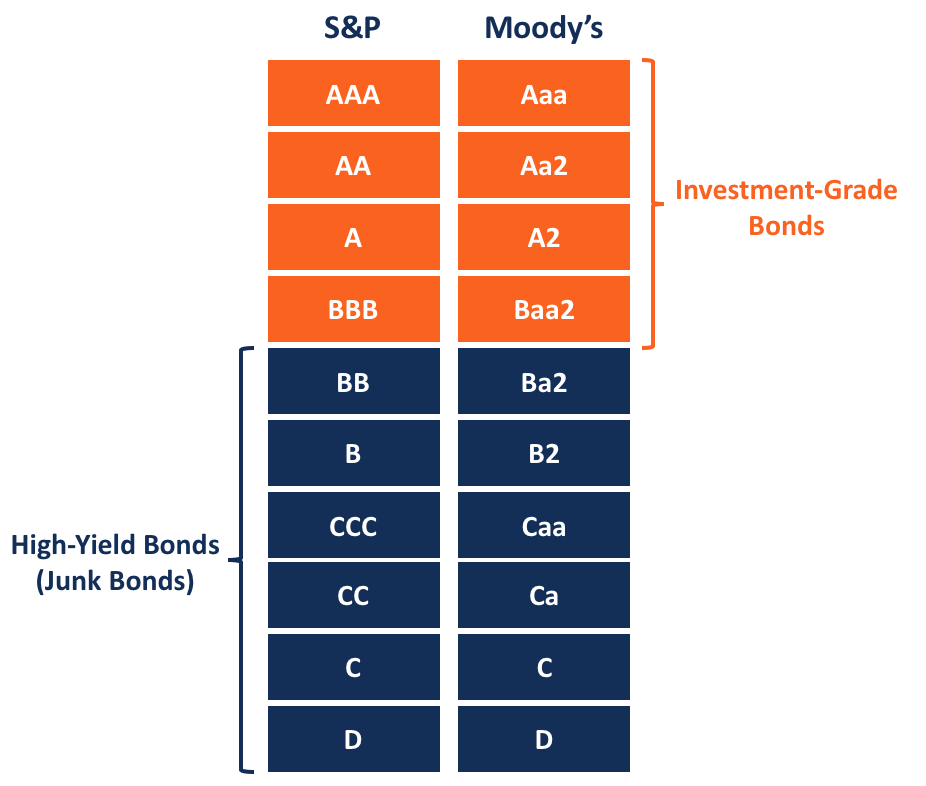

Apa itu Obligasi Bunga Tinggi?

Obligasi imbal hasil tinggi adalah obligasi yang memiliki tingkat bunga yang relatif lebih tinggi sebagai akibat dari peringkat kreditnya yang lebih rendah, dibandingkan dengan obligasi layak investas

-

Bank Besar dan Investor Tampaknya Setuju Bahwa Crypto Adalah Lindung Nilai Inflasi Yang Solid

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Seberapa Berkelanjutan IKEA Sebenarnya

Kredit Gambar:@samhollingworth/Twenty20 Tidak peduli seberapa jauh Anda tinggal dari toko, Anda sepertinya selalu memiliki beberapa perabot IKEA. Apakah itu baru bagi Anda atau itu semacam pemberian

-

Trust Investasi Real Estat (Cara Berinvestasi di REITs)

Saat Anda baru mulai berinvestasi — atau bahkan jika Anda sudah melakukannya sebentar — mungkin sulit untuk memahami semua jenis alat investasi yang ada. Kebingungan bisa terasa sedikit menakutkan:apa

menginvestasikan

- Apa itu Theta?

- 5 cara untuk berinvestasi $10,

- Ulasan &Komentar Pasar Modal:Pertumbuhan Pendapatan Mengalahkan Konflik Perdagangan

- Dasar-dasar American Depositary Receipts (ADRs)

- Semua yang Perlu Anda Ketahui Tentang Berinvestasi dalam Psikedelika

- Cara Memperoleh Penghasilan Melalui Investasi Properti &Real Estat

-

Hibah Bantuan untuk Gereja-Gereja Kecil untuk Memperbaiki Bangunan

Hibah Bantuan untuk Gereja-Gereja Kecil untuk Memperbaiki Bangunan Ada banyak sumber hibah untuk membantu gereja-gereja kecil memperbaiki bangunan mereka. Hibah tersedia dari organisasi nirlaba, donor swasta dan lembaga pemerintah federal untuk membantu gereja-gerej...

-

Ajukan 4 Pertanyaan Penting Ini Sebelum Menandatangani Pinjaman Apa Pun

Ajukan 4 Pertanyaan Penting Ini Sebelum Menandatangani Pinjaman Apa Pun Anda siap untuk mengajukan pinjaman besar itu, apakah itu hipotek untuk rumah baru, pinjaman mahasiswa untuk membayar pendidikan perguruan tinggi Anda, atau cara untuk membiayai mobil baru pertama And...

-

Cara Mengeja Jumlah Dollar yang Benar

Cara Mengeja Jumlah Dollar yang Benar Cek memiliki dua ruang di mana Anda perlu memasukkan nilai dolar. Cek adalah cara mudah untuk melakukan pembayaran bisnis sambil menyimpan catatan kertas transaksi Anda. Tetapi Anda perlu memastikan ...

-

Apa itu EIB pada Gaji?

Apa itu EIB pada Gaji? Sebagian besar perusahaan menawarkan karyawan mereka hari sakit dan waktu liburan. Kadang-kadang, meskipun, ini mungkin tidak cukup jika seorang karyawan menderita penyakit berkepanjangan atau cedera ...