Apa itu Durasi Dolar?

Durasi dolar adalah metode analisis obligasi yang membantu investor memastikan sensitivitas harga obligasi terhadap perubahan suku bunga. Metode ini mengukur perubahan harga obligasi untuk setiap 100 bps (basis poin) perubahan suku bunga.

Durasi dolar dapat diterapkan pada produk pendapatan tetap, termasuk kontrak penerusan, zero-coupon bondZero-Coupon BondA zero-coupon bond adalah obligasi yang tidak membayar bunga dan diperdagangkan dengan harga diskon ke nilai nominalnya. Ini juga disebut obligasi diskon murni atau obligasi diskon dalam., dll. Oleh karena itu, itu juga dapat digunakan untuk menghitung risiko yang terkait dengan produk tersebut.

Ringkasan

- Durasi dolar adalah ukuran perubahan harga obligasi untuk setiap 100 bps (basis poin) perubahan suku bunga.

- Ini dihitung dengan mengimbangi risiko harga dengan risiko tingkat reinvestasi.

- Durasi dolar bukanlah ukuran yang akurat dari pengaruh suku bunga pada harga obligasi.

Risiko Obligasi

Risiko yang terkait dengan obligasi meliputi:

1. Risiko harga

Tingkat kupon yang dibayarkan pada obligasi berbanding terbalik dengan tingkat bunga pasar yang berlaku. Ini berarti bahwa ketika suku bunga turun, tingkat kupon obligasi meningkat. Obligasi jangka pendek kurang sensitif terhadap perubahan bunga, sementara obligasi jangka panjang 20 tahun mungkin lebih sensitif terhadap perubahan suku bunga.

Obligasi dengan tingkat kupon rendah Tingkat kuponA adalah jumlah pendapatan bunga tahunan yang dibayarkan kepada pemegang obligasi, berdasarkan nilai nominal obligasi. lebih sensitif terhadap perubahan bunga dan sebaliknya. Risiko harga lebih relevan bagi investor yang berniat memegang obligasi untuk jangka waktu yang singkat dan menjualnya kembali sebelum jatuh tempo.

2. Risiko tingkat reinvestasi

Pengembalian yang dapat diperoleh dengan menginvestasikan kembali pembayaran kupon berkorelasi positif atau langsung dengan tingkat bunga pasar. Lebih relevan bagi investor yang berniat memegang obligasi hingga jatuh tempo, seperti ketika tarif naik, investor akan mendapatkan lebih banyak.

Karena kedua risiko bergerak dalam arah yang berlawanan dan saling mengimbangi, durasi yang meminimalkan eksposur kedua risiko dan memaksimalkan keuntungan yang dapat diperoleh dapat dihitung. Durasi mengacu pada periode holding di mana risiko harga dan risiko tingkat reinvestasi saling mengimbangi.

Rumus

Durasi dolar diwakili dengan menghitung nilai dolar satu basis poin, yang merupakan perubahan harga obligasi untuk satu unit perubahan tingkat bunga (diukur dalam basis poin). Nilai dolar per 100 basis poin dapat dilambangkan sebagai DV01 atau Nilai Dolar Per 01. Perubahan unit 1% dalam tingkat suku bunga adalah 100 basis poin.

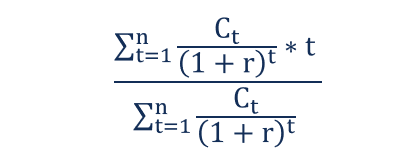

Rumus untuk menghitung durasi adalah:

Di mana:

- n =Tahun hingga jatuh tempo

- C =Nilai sekarang dari pembayaran kupon

- T =Setiap tahun hingga jatuh tempo

Rumus untuk menghitung durasi dolar adalah:

Durasi Dolar =DUR x (∆ i/1+ i) x P

Kalau tidak, jika perubahan nilai obligasi dan imbal hasil diketahui, rumus lain dapat digunakan:

DV01 =– (ΔBV/10000 * y)

Di mana:

- BV =Perubahan nilai ikatan

- y =Perubahan hasil

Faktor Ketidaktepatan Durasi Dollar

Durasi dolar bukanlah ukuran yang akurat dari pengaruh suku bunga pada harga obligasi, karena hubungan keduanya tidak linier. Artinya, rumus-rumus di atas dapat secara akurat memprediksi perubahan harga obligasi untuk suku bunga tertentu hanya untuk perubahan kecil.

Lebih Banyak Sumber Daya

CFI menawarkan Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan mengembangkan basis pengetahuan Anda, silakan jelajahi sumber daya tambahan yang relevan di bawah ini:

- Penetapan Harga ObligasiHarga ObligasiPenentuan harga obligasi adalah ilmu menghitung harga penerbitan obligasi berdasarkan kupon, nilai nominal, imbal hasil dan jangka waktu hingga jatuh tempo. Penetapan harga obligasi memungkinkan investor

- Risiko Suku BungaRisiko Suku BungaRisiko suku bunga adalah kemungkinan penurunan nilai suatu aset akibat fluktuasi suku bunga yang tidak terduga. Risiko suku bunga sebagian besar terkait dengan aset pendapatan tetap (mis., obligasi) daripada dengan investasi ekuitas.

- Treasury Bills Treasury Bills (T-Bills)Treasury Bills (atau singkatnya T-Bills) adalah instrumen keuangan jangka pendek yang dikeluarkan oleh Departemen Keuangan AS dengan periode jatuh tempo dari beberapa hari hingga 52 minggu.

- Yield to Maturity (YTM)Yield to Maturity (YTM)Yield to Maturity (YTM) – atau disebut sebagai penebusan atau hasil buku – adalah tingkat pengembalian spekulatif atau tingkat bunga dari sekuritas dengan tingkat bunga tetap.

-

Isi Sebelum Keputusan Besar

Anda tahu betapa buruknya otak Anda ketika Anda sedang lapar. Bahkan jika Anda tidak melakukannya, Snickers telah lama membuat serangkaian iklan video yang menunjukkan betapa kita tidak bisa menjadi d

-

Aturan transparansi harga rumah sakit masih belum jelas karena tantangan hukum terus berlanjut

Aturan administrasi Trump untuk mewajibkan transparansi harga tambahan dari rumah sakit akan mulai berlaku pada 1 Januari tahun depan, tetapi masih belum jelas karena American Hospital Association (AH

-

Perusahaan perbandingan asuransi SelectQuote mengumpulkan $360 juta dalam IPO

Situs perbandingan kebijakan asuransi AS SelectQuote Inc mengumpulkan $360 juta setelah menjual saham dalam penawaran umum perdana (IPO) di atas kisaran targetnya pada hari Rabu. Penawaran SelectQuo

-

Efek COVID-19 pada Hukum Perusahaan

Virus baru yang mempengaruhi sistem pernapasan dieksplorasi di Timur Jauh pada musim dingin 2019. Sejak mulai menyebar dengan cepat, itu menjadi masalah utama bagi banyak bisnis swasta yang beroperasi

menginvestasikan

-

5 Cara Mendukung Usaha Kecil di Musim Liburan Ini

5 Cara Mendukung Usaha Kecil di Musim Liburan Ini Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

4 Tantangan Uang Yang Akan Memperkuat Setiap Hubungan

4 Tantangan Uang Yang Akan Memperkuat Setiap Hubungan Memadukan cinta dan uang itu rumit. Faktanya, sebuah studi baru-baru ini yang dilakukan oleh Dave Ramsey dan Ramsey Solutions menemukan bahwa uang adalah penyebab utama kedua perceraian. Perselingkuha...

-

Apa yang Terjadi dengan Pembayaran Cicilan Pemenang Lotre Jika Anda Meninggal?

Apa yang Terjadi dengan Pembayaran Cicilan Pemenang Lotre Jika Anda Meninggal? Banyak lotere menawarkan pemenang pilihan untuk mengambil pembayaran selama periode tahun tertentu daripada sekaligus pada periode saat ini. Pembayaran kepada pemenang setelah kematiannya tetap harus ...

-

36 Ide Staycation Terjangkau Agar Kamu Bisa Lebih Sering Berlibur

36 Ide Staycation Terjangkau Agar Kamu Bisa Lebih Sering Berlibur Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Ada sesuatu yang begitu membebaskan tentang tidak ada tenggat waktu, tidak ad...