Apa itu 2 dan 20 (Biaya Hedge Fund)?

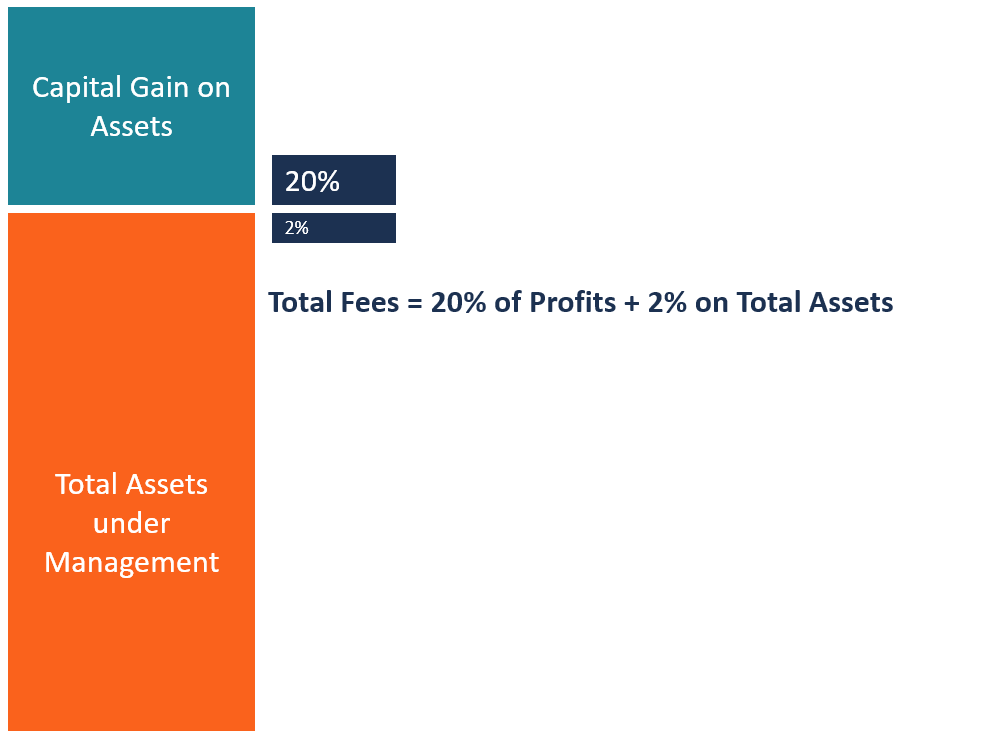

2 dan 20 adalah struktur kompensasi dana lindung nilai yang terdiri dari biaya manajemen dan biaya kinerja. 2% merupakan biaya manajemen yang diterapkan pada total aset yang dikelola. Biaya kinerja 20% dibebankan pada keuntunganCapital Gains YieldCapital gainyield (CGY) adalah apresiasi harga atas investasi atau sekuritas yang dinyatakan sebagai persentase. Karena perhitungan Capital Gain Yield melibatkan harga pasar sekuritas dari waktu ke waktu, dapat digunakan untuk menganalisis fluktuasi harga pasar sekuritas. Lihat perhitungan dan contoh yang dihasilkan oleh hedge fund, melampaui ambang batas minimum yang ditentukan.

Lagi, biaya 2% dibebankan pada aset yang dikelola. Surat Berharga Surat Berharga adalah instrumen keuangan jangka pendek tidak terbatas yang diterbitkan baik untuk efek ekuitas atau untuk efek utang dari perusahaan publik. Perusahaan penerbit membuat instrumen-instrumen ini dengan tujuan untuk mengumpulkan dana guna membiayai kegiatan bisnis dan ekspansi lebih lanjut. terlepas dari kinerja investasi di bawah manajer danaManajer PortofolioManajer portofolio mengelola portofolio investasi menggunakan proses manajemen portofolio enam langkah. Pelajari dengan tepat apa yang dilakukan manajer portofolio dalam panduan ini. Manajer portofolio adalah profesional yang mengelola portofolio investasi, dengan tujuan mencapai tujuan investasi klien mereka. Namun, biaya 20% hanya dikenakan ketika dana mencapai tingkat keuntungan tertentu.

Grafik di bawah ini harus memperjelas struktur kompensasi.

Bagaimana Struktur Biaya Hedge Fund 2 dan 20 Bekerja

Struktur biaya 2 dan 20 membantu dana lindung nilai membiayai operasi mereka. Tarif tetap 2% yang dibebankan pada total aset yang dikelola (AUM) digunakan untuk membayar gaji staf, biaya administrasi dan kantor, SG&ASG&A mencakup semua biaya non-produksi yang dikeluarkan oleh perusahaan dalam periode tertentu. Ini termasuk biaya seperti sewa, iklan, pemasaran dan biaya operasional lainnya. Biaya kinerja 20% digunakan untuk memberi penghargaan kepada eksekutif kunci dan manajer portofolio hedge fund. Struktur bonus inilah yang membuat manajer hedge fund menjadi salah satu profesional keuangan dengan bayaran tertinggi.

Bagaimana Biaya Kinerja 20% Dihitung

Biaya kinerja 20% adalah sumber pendapatan terbesar untuk dana lindung nilai. Biaya kinerja hanya dibebankan ketika keuntungan dana melebihi tingkat yang telah disepakati sebelumnya. Tingkat ambang batas yang umum digunakan adalah 8%. Itu berarti dana lindung nilai hanya membebankan biaya kinerja 20% jika laba untuk tahun ini melampaui tingkat 8%.

Sebagai contoh, asumsikan dana dengan tingkat ambang batas 8% menghasilkan pengembalian 15% untuk tahun tersebut. Kemudian biaya kinerja 20% akan dibebankan pada keuntungan 7% tambahan di atas ambang batas 8%. Jika hedge fund mengelola aset 10 investor besar dan menghasilkan keuntungan yang cukup besar, pendapatannya untuk tahun ini bisa mencapai jutaan – terkadang miliaran – dolar.

Justifikasi Struktur Biaya 2 dan 20

Beberapa investor menganggap struktur biaya hedge fund 2 dan 20 yang umum terlalu tinggi. Namun, industri umumnya mempertahankan struktur kompensasi ini selama bertahun-tahun. Hal ini dapat dilakukan terutama karena dana lindung nilai secara konsisten mampu menghasilkan pengembalian yang tinggi bagi investor mereka. Karena itu, klien telah bersedia menanggung biaya, bahkan jika mereka menganggapnya agak terlalu tinggi, untuk mendapatkan pengembalian investasi yang sangat menguntungkan. (ROI)

Teknologi Renaisans, dana lindung nilai yang dikelola oleh Jim Simmons, mempertahankan pengembalian tahunan rata-rata 71,8% antara 1994 dan 2015. Tahun terburuknya selama periode tersebut masih menunjukkan laba 21%. Karena imbal hasil tinggi yang diberikan kepada investor, mereka bersedia membayar biaya kinerja hingga 44%.

Kritik terhadap Struktur Biaya 2 dan 20

Baik investor dan politisi telah menempatkan dana lindung nilai di bawah tekanan untuk struktur kompensasi 2 dan 20 mereka dalam beberapa tahun terakhir. Hal ini sebagian besar disebabkan oleh fakta bahwa, setelah krisis keuangan 2008, dana lindung nilai – seperti banyak investasi lainnya – telah berjuang untuk tampil di tingkat tinggi yang optimal. Hasil dari, semakin banyak investor mencari dana lindung nilai yang membebankan biaya lebih rendah daripada 2 dan 20 tradisional.

Politisi telah mencari potongan yang lebih besar dari keuntungan dana lindung nilai, berusaha agar mereka dikenakan pajak sebagai pendapatan biasa daripada pada tingkat keuntungan modal yang lebih rendah. Pada 2018, industri hedge fund telah mampu mempertahankan tarif pajak yang lebih rendah, berpendapat bahwa pendapatan mereka bukan gaji tetap dan didasarkan pada kinerja.

Struktur Biaya Hedge Fund Alternatif

Beberapa struktur biaya alternatif yang diadopsi oleh beberapa hedge fund adalah sebagai berikut:

1. Pendiri Berbagi

Startup dan dana lindung nilai yang baru muncul menawarkan insentif kepada investor yang tertarik selama tahap awal bisnis mereka. Insentif ini dikenal sebagai "saham pendiri". Saham pendiri memberikan hak kepada investor untuk struktur biaya yang lebih rendah, seperti "1,5 dan 10" daripada "2 dan 20". Pilihan lain adalah menggunakan struktur biaya 2 dan 20 tetapi dengan janji untuk mengurangi biaya ketika dana mencapai tonggak tertentu. Sebagai contoh, dana tersebut mungkin membebankan 2 dan 20 pada keuntungan hingga 20%, tetapi hanya membebankan "2 dan 15" pada keuntungan di luar tingkat 20%.

3. Diskon untuk Capital Lockup

Dana lindung nilai dapat memutuskan untuk menawarkan diskon besar kepada investor yang bersedia mengunci investasi mereka dengan perusahaan untuk jangka waktu tertentu, seperti lima, tujuh, atau 10 tahun. Praktik ini paling umum dengan dana lindung nilai yang investasinya biasanya memerlukan kerangka waktu yang lebih lama untuk menghasilkan ROI yang signifikan. Sebagai ganti dari periode penguncian yang lebih lama, klien mendapat manfaat dari pengurangan struktur biaya.

Klausa tanda air tinggi

Sebagian besar dana lindung nilai menyertakan klausa tanda air yang menyatakan bahwa manajer dana lindung nilai hanya dapat membebankan biaya kinerja setelah dana tersebut menghasilkan keuntungan baru. Jika dana tersebut mengalami kerugian, itu harus memulihkan kerugian sebelum membebankan biaya kinerja.

Sumber daya tambahan

Kami harap Anda menikmati penjelasan CFI tentang struktur kompensasi hedge fund 2 dan 20. CFI adalah penyedia resmi dari Global Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan. Daftar hari ini! program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus belajar dan memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- Ekuitas Pribadi vs Dana Lindung Nilai Ekuitas Pribadi vs Dana Lindung Nilai Bandingkan ekuitas swasta vs dana lindung nilai dalam hal investor, mempertaruhkan, likuiditas, cakrawala waktu, struktur kompensasi, karir dan lebih banyak pro dan kontra dari masing-masing

- Strategi Hedge FundStrategi Hedge FundHedge fund adalah dana investasi yang dibuat oleh individu terakreditasi dan investor institusi untuk tujuan memaksimalkan pengembalian dan

- Exchange Traded Funds (ETFs)Exchange Traded Fund (ETF)Exchange Traded Fund (ETF) adalah kendaraan investasi populer di mana portofolio dapat lebih fleksibel dan terdiversifikasi di berbagai kelas aset yang tersedia. Pelajari tentang berbagai jenis ETF dengan membaca panduan ini.

- Berinvestasi:Panduan untuk PemulaInvestasi:Panduan untuk Pemula Panduan Berinvestasi untuk Pemula dari CFI akan mengajarkan Anda dasar-dasar berinvestasi dan cara memulai. Pelajari tentang berbagai strategi dan teknik untuk berdagang

-

Ethereum:apa itu dan mengapa harganya menjadi parabola?

Harga cryptocurrency terbesar kedua di dunia, eter, mencapai tertinggi baru sepanjang masa US$1, 440 (£1, 050) pada 19 Januari. Ini melanggar set tertinggi sebelumnya tiga tahun lalu dan memberikan et

-

6 Kado Liburan Unik yang Tidak Perlu Kertas Pembungkus

Liburan adalah waktunya untuk keluarga. Berikut adalah beberapa ide dari teman-teman kami di Quotacy tentang cara memanfaatkan musim liburan ini dengan orang yang Anda cintai. Ini adalah musim ke

-

Bias Mental Yang Satu Ini Merugikan Investasi Anda

Apakah Anda menahan napas hanya menunggu pasar jatuh? Jika begitu, kamu tidak sendiri. Banyak investor tampaknya menunggu sepatu lainnya turun. Kelihatannya logis:Lagi pula, pasar bull hari ini telah

-

Dokumen Apa yang Diperlukan untuk Membuka Rekening Bank?

Jari memasukkan kode pada ATM bank. Saat membuka rekening bank, hukum federal mengharuskan Anda untuk membuktikan identitas Anda. Oleh karena itu Anda harus memberikan bentuk identifikasi yang valid,

menginvestasikan

-

Apa itu Pendapatan Tahunan?

Apa itu Pendapatan Tahunan? Pendapatan tahunan mengacu pada perkiraan total pendapatan yang dihasilkan selama satu tahun. Itu dihitung menggunakan data parsial, dan maka dari itu, pendapatan yang dihasilkan mewakili perkiraan ju...

-

Waktu ada di pihak Anda:Panduan bagi kaum milenial untuk mulai berinvestasi dengan percaya diri

Waktu ada di pihak Anda:Panduan bagi kaum milenial untuk mulai berinvestasi dengan percaya diri Milenial tidak mudah melakukannya. Tumbuh besar, generasi yang lahir antara 1981 dan 1996 mengalami serangan pada 11 September, perang berikutnya, resesi terburuk sejak depresi besar, krisis pinjaman ...

-

Gaya hidup orang kaya dan bodoh

Gaya hidup orang kaya dan bodoh Ini pertama di bulan April. Anda tahu apa artinya itu. Musim semi telah tiba! Teman dan keluarga Anda membuat lelucon di Hari April Mop. Dan alergi pohon saya menendang pantat saya. Setiap tahun, serb...

-

Lonjakan Bitcoin mengintensifkan kebutuhan akan regulasi global cryptocurrency

Lonjakan Bitcoin mengintensifkan kebutuhan akan regulasi global cryptocurrency Berita bahwa bitcoin telah menembus $10, 000 penghalang mencerminkan cara investor arus utama berbondong-bondong ke cryptocurrency selama setahun terakhir. Namun di tengah kemeriahan, regulator resah ...