Bagaimana Reformasi Pajak Mempengaruhi Pajak Anak

Selama bertahun-tahun, banyak orang tua dan kakek-nenek telah menggunakan Uniform Gifts to Minors Accounts (UGMAs) dan Uniform Transfers to Minors Accounts (UTMAs) untuk menghemat uang atas nama anak atau cucu mereka. Dana ini kemudian dapat digunakan untuk membantu membayar pendidikan perguruan tinggi di masa depan dan biaya lainnya.

Menggunakan UTMA dan UGMA untuk memberikan uang kepada anak di bawah umur dengan cara ini dapat mengurangi pajak penghasilan. Hal ini karena beberapa, tapi tidak semua, uang itu bebas pajak dan beberapa dikenakan pajak dengan tarif yang lebih rendah untuk anak.

Apa itu "Pajak Anak"?

Reformasi pajak yang ditandatangani menjadi undang-undang pada bulan Desember membuat beberapa perubahan penting pada perpajakan pendapatan di UTMA dan UGMA. Perubahan ini berkaitan dengan apa yang sering disebut sebagai "pajak anak".

Seperti disebutkan di atas, ketika orang tua dan kakek-nenek memberikan uang kepada anak-anak, hanya sebagian dari hadiah yang diuntungkan pajak. Secara umum, $1 pertama, 050 dari pendapatan investasi anak yang belum diterima (bunga, dividen dan distribusi capital gain) bebas pajak, sedangkan $1 berikutnya, 050 dikenakan pajak sesuai tarif anak (mungkin 10%).

Semua pendapatan diterima di muka di atas $2, 100 sebelumnya dikenakan pajak dengan tarif marjinal orang tua atau kakek-nenek. Perpajakan ini dikenal sebagai “pajak kiddie, ” meskipun itu sebenarnya bukan pajak yang terpisah. Sebagai gantinya, itu adalah ambang batas pendapatan di mana pendapatan diterima di muka seorang anak dikenakan pajak yang lebih tinggi.

IRS mendefinisikan seorang anak sebagai berusia di bawah 19 tahun atau mahasiswa penuh waktu di bawah usia 24 tahun. Sebelumnya, seorang anak didefinisikan sebagai berusia di bawah 14 tahun untuk tujuan pajak anak, tetapi usia ditingkatkan oleh Kongres untuk mengurangi peluang penghematan pajak anak-anak yang potensial.

Dampak Reformasi Pajak

Undang-undang reformasi pajak membuat perubahan penting pada pajak anak-anak. Mulai dari SPT Tahun 2018, alih-alih pendapatan diterima di muka anak di atas $2, 100 dikenakan pajak dengan tarif pajak marjinal orang tua atau kakek-nenek, itu akan dikenakan pajak dengan tarif pajak perwalian dan real estat. Tarif tersebut pada tahun 2018 adalah sebagai berikut:

Jadi, apakah aturan baru ini akan menghasilkan pajak anak yang lebih rendah atau lebih tinggi? Jawabannya tergantung pada jumlah pendapatan diterima di muka yang dikenakan pajak anak dan braket pajak orang tua atau kakek-nenek.

Kami mengambil

Detail seputar penggunaan UTMA dan UGMA untuk memberikan uang kepada anak-anak dan potensi implikasi pajak dapat menjadi rumit dan membingungkan. Pastikan untuk berbicara dengan profesional pajak dan/atau investasi tentang situasi Anda secara lebih rinci.

Baca gratis kami Panduan Pajak Modal Pribadi 2018 untuk Perencanaan Keuangan Holistik untuk mempelajari lebih lanjut tentang pajak dan perencanaan keuangan jangka panjang Anda.

-

Cara Cerdas Berbicara Tentang Uang di Kencan Pertama Anda

Banyak hubungan telah diketahui hancur dan terbakar karena pasangan tersebut memiliki sikap yang berbeda terhadap uang. Anda mungkin memiliki satu pasangan yang sangat hemat, sementara yang lain suka

-

5 tren investasi populer saat ini (Q4 2021)

Investor berpengalaman sering memiliki pandangan jangka panjang dari pasar saham, menggunakan volatilitas jangka pendek dan menengah untuk membeli tema yang mereka yakini akan berjalan selama bertahun

-

Apa Pengungkapan Laporan Keuangan?

Pengungkapan laporan keuangan menempatkan angka-angka dalam konteks. Laporan keuangan suatu perusahaan seharusnya memberikan gambaran tentang kondisi keuangannya. Tapi tanpa konteks, pernyataan-perny

-

Berapa Banyak Toast Alpukat yang Dibutuhkan untuk Membeli Rumah Milenial?

Milenial tidak membeli rumah sesering generasi lain. Dibandingkan dengan baby boomer dan gen X pada usia yang sama, milenium membeli rumah 8 persen lebih jarang. Milenial mendefinisikan ulang gaya h

Pertanggungan

- Cakupan Garansi Rumah:Buang-buang Uang atau Sepadan?

- Haruskah Saya Memiliki Asuransi Perawatan Jangka Panjang?

- Meminimalkan Biaya Asuransi Kapal Cepat Berisiko Tinggi Anda

- Cara Menghindari Pembatalan Asuransi Liburan Ski Anda

- Apakah Anda memerlukan asuransi pemilik rumah?

- Kebutuhan Asuransi Cacat Usaha Kecil

-

Cryptocurrency untuk Pemula

Cryptocurrency untuk Pemula Anda mendengar kata cryptocurrency hampir setiap hari, Saya seharusnya. Berita Dunia, situs web populer, majalah, Diskusi Reddit penuh dengan itu. Cryptocurrency adalah uang virtual. Pernahkah A...

-

Contoh Rutinitas Harian Untuk Kesuksesan Finansial

Contoh Rutinitas Harian Untuk Kesuksesan Finansial Semua orang ingin sukses secara finansial. Tapi apakah Anda pernah bertanya-tanya tentang apa yang diperlukan, tiap hari, untuk membangun rutinitas uang yang berhasil? Mungkin lebih mudah dari yang An...

-

Apa itu Bursa Efek New York (NYSE)?

Apa itu Bursa Efek New York (NYSE)? New York Stock Exchange (NYSE) adalah bursa efek terbesar di dunia, menampung 82% dari S&P 500, serta 70 perusahaan terbesar di dunia. Ini adalah perusahaan publik yang menyediakan platform untuk memb...

-

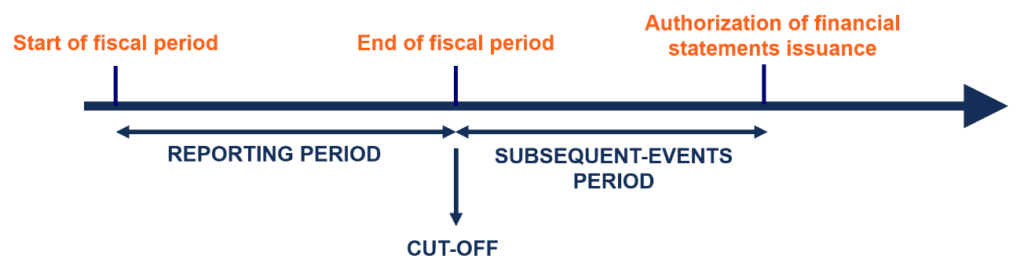

Apa Peristiwa Selanjutnya?

Apa Peristiwa Selanjutnya? Peristiwa selanjutnya adalah peristiwa yang terjadi setelah periode akhir tahun perusahaan tetapi sebelum rilis laporan keuanganTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan lab...