Berikan Penawaran Asuransi ini

Kreativitas industri asuransi selama beberapa dekade terakhir telah terbukti benar-benar mencengangkan dalam kemampuannya memisahkan masyarakat pembeli dari uang mereka. Meskipun asuransi adalah bagian penting dari portofolio keuangan orang-orang yang paling bijaksana, semua produk asuransi tidak bermanfaat. Salah satu cara untuk memutuskan apakah Anda memerlukan produk asuransi baru atau tidak adalah dengan tetap fokus pada apa yang tujuan utama asuransi adalah:untuk mengembalikan tertanggung (atau ahli waris tertanggung) ke posisi keuangan semula, tidak memberikan kesempatan untuk memperoleh keuntungan yang besar. Anda juga dapat mempertimbangkan apakah cakupan asuransi sangat sempit (misalnya, asuransi penerbangan) bahwa uang yang dihabiskan untuk melindungi diri Anda dari kejadian yang tidak terduga seperti itu tidak sebanding dengan manfaat yang akan diterima oleh para penyintas Anda. Beberapa penawaran yang secara luas disarankan oleh organisasi konsumen dan perencana keuangan menjadi sangat tidak perlu dan tercantum di bawah ini:

- Polis asuransi jiwa anak. Saat bayi lahir, agen asuransi yang mencoba menjual asuransi jiwa untuk keturunannya biasanya membombardir orang tua baru. Promosi penjualan biasanya memuji keuntungan besar dari kebijakan tersebut karena dapat memberikan dana kuliah melalui peningkatan nilai tunai. Tapi ada yang jauh lebih baik investasi yang dapat digunakan untuk memasok dana kuliah dari ini. Lagi, tujuan asuransi adalah untuk mengembalikan keluarga ke posisi keuangan semula - dalam hal ini dengan melindungi dari hilangnya pendapatan anggota keluarga. Kecuali Anda adalah orang tua dari bintang anak, kebijakan ini sebenarnya tidak perlu.

- Asuransi jiwa kredit. Penawaran ini, biasanya dibuat untuk pelanggan baru dari kartu kredit perusahaan, perusahaan keuangan, dan dealer mobil, menawarkan untuk melakukan pembayaran akun bulanan Anda jika Anda menjadi cacat atau menganggur (itu juga akan membayar akun Anda sepenuhnya jika Anda meninggal). Ada, Namun, beberapa tangkapan. Pertama, premi biasanya cukup mahal untuk jumlah dolar pertanggungan yang diberikan. Berikutnya adalah fakta bahwa -- dan ini hanya dinyatakan dalam cetakan kecil, yang harus kamu selalu baca -- perusahaan asuransi hanya akan membayar minimum bulanan ke saldo Anda, dan sering tidak lebih dari satu tahun. Sementara itu, bunga terus bertambah dan keseimbangan bertambah. Daripada membeli jenis kebijakan ini, akan lebih bijaksana untuk menyetor lebih banyak dana ke akun Anda tabungan darurat pundi-pundi.

- Asuransi perlindungan hipotek. Mirip dengan kehidupan kredit (tapi sama sekali tidak bingung dengan PMI atau MIP ), perusahaan asuransi berjanji untuk melakukan pembayaran hipotek Anda selama enam sampai dua belas bulan jika terjadi kecacatan atau pengangguran. Dan seperti kehidupan kredit, kelemahan yang sama ada. Jangka waktu pembayaran yang dilakukan terbatas dan polisnya sangat mahal, hingga empat persen dari jumlah hipotek tahunan Anda.

- Asuransi penyakit ketakutan. Dengan asuransi ini, pertanggungan diberikan jika Anda harus tertular penyakit katastropik tertentu, seperti kanker. Namun, pembayaran pada kebijakan ini biasanya hanya 50 sen atau kurang untuk setiap dolar premium yang dibelanjakan. Anda akan jauh lebih baik berinvestasi dalam kebijakan yang mencakup semua penyakit.

- Asuransi penerbangan. Dinyatakan dengan datar, biayanya tinggi ketika Anda mempertimbangkan bahwa statistik menunjukkan bahwa Anda berkali-kali lebih mungkin terbunuh dalam kecelakaan mobil daripada kecelakaan pesawat. Bukan nada tinggi untuk diakhiri, Tapi kamu mendapatkan gambarnya. Uang Anda lebih bijaksana dihabiskan di tempat lain.

-

Temukan Tujuh Pekerjaan Menantang Tapi Bergaji Tinggi untuk Kandidat Keuangan di Seluruh Dunia

Di dunia kontemporer, pasar kerja menjadi sangat kompetitif. Mendapatkan pekerjaan itu seperti mencari jarum di tumpukan jerami. Perekrut menerima banyak lamaran untuk satu pos; tentu saja, mereka mem

-

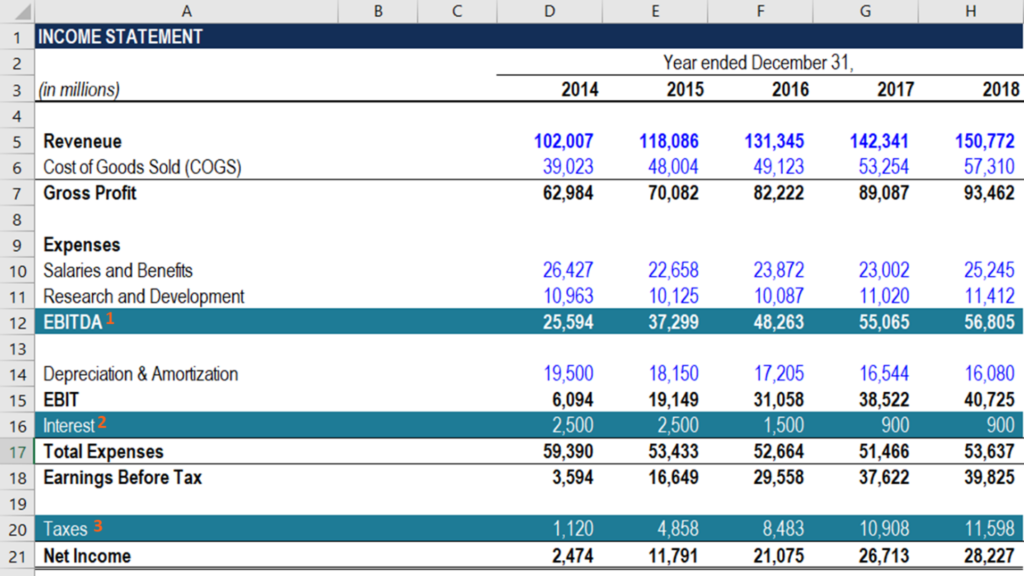

Bagaimana Menghitung FCFE dari EBITDA?

Anda dapat menghitung FCFE dari EBITDA dengan mengurangkan bunga, pajak, perubahan modal kerja bersih Modal Kerja Bersih Modal Kerja Bersih (NWC) adalah perbedaan antara aset lancar perusahaan (setela

-

Cara Mencairkan Cek Kasir Tanpa Rekening Bank

Cek kasir umumnya dianggap sebagai cara yang aman dan terjamin untuk melakukan pembayaran. Mencairkan salah satu dari cek ini dapat, Namun, menghadirkan masalah jika Anda tidak memiliki rekening bank

-

Hak Kelangsungan Hidup pada Rekening Bank

Pikirkan baik-baik sebelum memberikan hak perlindungan ke rekening bank Anda. Hak untuk bertahan hidup dirancang untuk membuat hidup sedikit lebih mudah setelah orang yang dicintai meninggal. Jika du

Pertanggungan

- Menemukan Asuransi Terbaik:Yang Harus Anda Ketahui

- Inilah Cara RV dan Asuransi Kendaraan yang Tepat Melindungi Kesenangan Musim Panas Anda

- Asuransi Umum - Contoh Surat Pembatalan Polis

- 5 aplikasi yang memungkinkan Anda melewati ruang tunggu dan menemui dokter di rumah

- Pengembalian Premi Asuransi Jiwa Berjangka:Apakah Sepadan dengan Biayanya?

- 4 Tips Berurusan Dengan Agen Asuransi

-

Mengapa berinvestasi bisa lebih baik daripada membayar hutang

Mengapa berinvestasi bisa lebih baik daripada membayar hutang Ini adalah pilihan yang sulit:Di satu sisi, Anda memahami kebutuhan untuk mulai berinvestasi lebih awal untuk membuat keajaiban compounding bekerja untuk Anda; di samping itu, kamu tahu itu, ketika An...

-

Apa Arti Kesejahteraan Finansial Bagi Anda?

Apa Arti Kesejahteraan Finansial Bagi Anda? Sebagian besar dari kita menyadari apa yang diperlukan untuk mempertahankan gaya hidup sehat. Kita melakukan semua hal yang kita tahu baik untuk kita, seperti makan makanan yang seimbang, banyak berol...

-

Apa Arti Tertunda pada Aplikasi Cap Makanan?

Apa Arti Tertunda pada Aplikasi Cap Makanan? Terkadang melalui proses aplikasi cap makanan berubah menjadi permainan yang menunggu lama. Layanan Makanan dan Gizi Departemen Pertanian Amerika Serikat secara khusus menguraikan berapa lama aplikasi...

-

Berapa Uang Muka yang Benar-Benar Anda Butuhkan?

Berapa Uang Muka yang Benar-Benar Anda Butuhkan? Ini adalah nasihat keuangan pribadi tertua dalam buku ini – jangan membeli sesuatu jika Anda tidak mampu membelinya. Kebijaksanaan itu sama bergunanya hari ini seperti sebelum dolar pertama dicetak. ...