Asuransi Jiwa Berjangka Terbarukan:Keuntungan dan Kerugiannya

Keunggulan Asuransi Jiwa Berjangka Terbarukan

Premi Biaya Rendah – Ini adalah daya tarik nomor satu untuk asuransi berjangka. Asuransi jiwa berjangka terjangkau bagi sebagian besar, memungkinkan mereka untuk mendapatkan ketenangan pikiran memiliki asuransi jiwa tanpa premi asuransi jiwa permanen.

Pembaruan Polis – Polis asuransi jiwa berjangka Anda yang dapat diperbarui akan menyatakan jangka waktu pembaruan. Polis juga akan mencantumkan waktu maksimum polis dapat diperpanjang, serta usia maksimal.

Perlindungan Aset Terjangkau – Jika Anda memiliki hipotek atau Anda memiliki pinjaman untuk aset lain, yang ingin Anda pastikan akan terbayar jika Anda mati, asuransi jiwa berjangka yang dapat diperbarui adalah pilihan yang sangat baik dalam asuransi.

Tanpa Kualifikasi Ulang – Saat Anda memutuskan untuk memperbarui polis berjangka, itu disebut sebagai pembaruan polis asuransi jiwa berjangka tanpa bukti dapat diasuransikan, karena Anda tidak diharuskan untuk memenuhi syarat ulang pada perpanjangan. Diterjemahkan, jika Anda menjadi sakit parah, perpanjangan polis Anda tidak dapat ditolak.

Kekurangan Asuransi Jiwa Berjangka Terbarukan

Premi Tinggi di Tahun-Tahun Selanjutnya – Sementara di awal, premi lebih murah seiring bertambahnya usia, preminya naik dan sebenarnya bisa menjadi sangat tinggi sehingga perpanjangan biaya menjadi mahal.

Pembayaran Lebih Di Awal Tahun - Meskipun preminya terjangkau, mereka seringkali masih lebih tinggi daripada premi yang akan Anda bayarkan untuk pertanggungan yang sama dalam polis seumur hidup.

Tanpa Komponen Investasi – Dengan asuransi jiwa berjangka yang dapat diperbarui, tidak ada nilai tunai yang dibangun. Ketika Anda meninggal, ahli waris mendapatkan jumlah nilai nominal polis. Jika Anda tidak meninggal selama masa polis, tidak ada nilai tunai untuk diri Anda sendiri. Kebijakan berakhir begitu saja.

Beberapa polis asuransi jiwa berjangka yang dapat diperbarui memiliki ketentuan yang memungkinkan Anda untuk mengubah polis menjadi polis asuransi jiwa permanen tanpa bukti lebih lanjut tentang insurabilitas. Dengan kata lain, medis tidak diperlukan untuk memenuhi syarat. Ini adalah opsi yang layak dipertimbangkan.

Asuransi jiwa berjangka terbarukan adalah bentuk asli dari asuransi jiwa, dan hari ini masih tetap menjadi jenis asuransi jiwa yang paling banyak dibeli. Meskipun tidak untuk semua orang, itu tentu saja merupakan bentuk asuransi jiwa yang perlu dipertimbangkan ketika membuat keputusan.

-

Tumbuh Terlepas Dari Teman Dalam Perjalanan Keuangan Anda:Cara Menangani

Sebagai seorang anak atau bahkan remaja, Anda bersumpah Anda akan berteman baik dengan BFF Anda selamanya, dan itu benar-benar terasa seperti itu pada saat itu. Tapi kemudian hidup terjadi, dan Anda m

-

Apa itu Manifesto Pemodel Keuangan?

Manifesto Pemodel Keuangan adalah proposal yang menyerukan manajemen fiskal dan risiko yang lebih besarManajemen RisikoManajemen risiko mencakup identifikasi, analisis, dan respons terhadap faktor ris

-

Apa itu Modal yang Dikerjakan?

Modal yang digunakan mengacu pada jumlah investasi modal yang digunakan bisnis untuk beroperasi dan memberikan indikasi bagaimana perusahaan menginvestasikan uangnya. Meskipun modal yang digunakan dap

-

Lima Bank Swiss Teratas

Bendera Swiss melambai di gedung Pemimpin dunia dalam industri keuangan internasional, Bank Swiss telah lama memiliki reputasi dalam menyediakan layanan berkualitas secara profesional dan diam-diam.

Pertanggungan

- Studi menemukan faktor mengejutkan saat menghitung asuransi mobil -- dan faktor lain yang harus diperhatikan

- Satu Pertanyaan yang Harus Anda Jawab untuk Memilih Paket Perawatan Kesehatan Terbaik

- Perusahaan asuransi jiwa memberlakukan masa tunggu untuk menghindari risiko virus corona

- Premi asuransi kesehatan untuk keluarga sama harga mobil baru:survey

- Paket &Tarif Asuransi Pemilik Rumah Terbaik

- Asuransi Jiwa Risiko Tinggi

-

Cara Mendapatkan Kecocokan Harga Melalui Kartu Kredit Anda

Cara Mendapatkan Kecocokan Harga Melalui Kartu Kredit Anda Pernah berpikir Anda mencetak banyak pada suatu barang hanya untuk melihatnya ditandai dengan harga saat berikutnya Anda pergi ke toko? Sementara beberapa toko menawarkan penyesuaian harga, sulit untu...

-

Apa itu Pinjaman FHA Plus?

Apa itu Pinjaman FHA Plus? Pinjaman FHA Plus dapat mengurangi biaya penutupan out-of-pocket Anda. Persemakmuran Virginia adalah tempat yang baik untuk tinggal jika impian kepemilikan rumah adalah milik Anda. Sebagai buktinya, ...

-

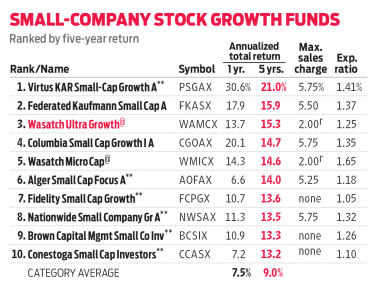

Wasatch Ultra Growth Menargetkan Pengganggu Industri

Wasatch Ultra Growth Menargetkan Pengganggu Industri Investasi kecil, perusahaan yang tumbuh cepat bukan untuk menjadi lemah hati. Selama 10 tahun terakhir, indeks Pertumbuhan Russell 2000, yang melacak saham dalam jumlah kecil, perusahaan yang berkemba...

-

Cara Melakukan Setoran ATM

Cara Melakukan Setoran ATM ATM umumnya menerima cek dan setoran tunai. Tidak peduli institusi mana yang Anda lewati, jika Anda memiliki rekening giro atau tabungan, Anda kemungkinan besar memiliki akses ke ATM. Sementara orang...