Sekilas Tentang Perawatan Kesehatan yang Dibiayai Sendiri

Kesehatan yang didanai sendiri perawatan adalah jenis rencana asuransi kesehatan yang disediakan oleh majikan tertentu. Dengan jaminan kesehatan seperti ini, majikan menanggung biaya biaya pengobatan daripada membuat kontrak dengan penyedia asuransi kesehatan tradisional. Berikut adalah dasar-dasar perawatan kesehatan yang didanai sendiri dan cara kerjanya.

Perawatan Kesehatan yang Dibiayai Sendiri

Jenis perawatan kesehatan ini disediakan oleh pemilik usaha tertentu yang ingin menghindari membeli asuransi kesehatan tradisional. Dengan perawatan kesehatan yang didanai sendiri, bisnis akan memasukkan sejumlah uang ke rekening setiap bulan. Uang ini akan mulai terakumulasi dan akan digunakan untuk biaya pengobatan karyawan perusahaan. Selain itu, majikan membeli asuransi stoploss yang dirancang untuk menutupi klaim yang berlebihan. Ide dasar di balik jenis asuransi ini adalah bahwa pemberi kerja akan menanggung biaya prosedur medis kecil dari kantongnya sendiri dan mengizinkan asuransi stoploss untuk menutupi klaim besar seperti operasi besar.

Manfaat

Menggunakan jenis asuransi kesehatan ini dapat bermanfaat dalam beberapa cara berbeda. Pertama-tama, itu dapat menghemat bisnis sejumlah besar uang dalam beberapa kasus. Beberapa perkiraan mengatakan bahwa sebuah bisnis dapat menghemat hingga 25 persen dengan menggunakan metode ini. Untuk menghemat uang, tenaga kerja harus relatif sehat. Karena itu, jika bisnis Anda memiliki mayoritas pekerja yang lebih tua, ini mungkin tidak berhasil juga. Bila Anda menggunakan jenis asuransi ini, Anda tidak akan membayar premi asuransi kesehatan. Anda harus membayar sesuatu untuk asuransi stoploss, tetapi akan sangat terjangkau dibandingkan dengan asuransi kesehatan biasa.

Manfaat lain dari jenis asuransi kesehatan ini adalah pemberi kerja dapat memutuskan jenis layanan apa yang akan ditanggung. Majikan tidak harus bergantung pada perusahaan asuransi untuk memberi tahu mereka apa yang akan ditanggung dan apa yang tidak. Sebagai contoh, majikan akan dapat memilih apakah karyawan mendapatkan perawatan pencegahan seperti mammogram atau pemeriksaan. Tidak harus menjawab pertanyaan orang lain terkait perawatan kesehatan bisa menjadi keuntungan besar bagi banyak pemilik bisnis.

Kekurangan

Meskipun jenis asuransi ini dapat bermanfaat, ada beberapa kekurangan yang perlu dipertimbangkan juga. Sebagai contoh, jika tenaga kerja Anda tidak begitu sehat, Anda berpotensi menghabiskan sedikit lebih banyak daripada yang Anda lakukan dengan rencana asuransi biasa. Jika beberapa pelanggan harus memiliki banyak perawatan medis dalam jangka panjang, Anda mungkin akan membayar cukup banyak uang untuk tagihan ini.

Kelemahan lain dari jenis rencana ini adalah membutuhkan disiplin. Akan sangat mudah bagi pemilik bisnis yang berjuang untuk mendapatkan dana dari jenis akun ini untuk menghindari keluar dari bisnis. Kemudian ketika biaya medis dikeluarkan oleh karyawan, uang mungkin tidak tersedia.

-

8 Cara Mengejutkan Keyakinan Dapat Menyakiti Investasi Anda

Mungkin akan tiba saatnya ketika Anda merasa bahwa Anda telah mengetahui semua hal tentang investasi ini. Anda telah membuat beberapa pilihan saham yang bagus dan portofolio Anda menjadi gangbusters.

-

Tinjauan Pengembalian Dana Tindakan – Dapatkan Uang Kembali Dari Penipu

Penipuan Online – Semua yang perlu Anda ketahui Apa itu penipuan online? Bagaimana semuanya dimulai? Bagaimana orang akhirnya ditipu? Ini hanya beberapa pertanyaan yang terlintas di kepala Anda. T

-

Apa itu Perusahaan Profesional?

Perusahaan profesional adalah perusahaan yang terdiri dari berbagai jenis profesional seperti dokter, pengacara, arsitek, akuntanAkuntanSeorang akuntan memainkan peran yang sangat penting dalam sebuah

-

Apa Arti Terikat sebagai Jangka Waktu Asuransi?

Ada banyak waktu dalam kehidupan seseorang ketika dia mungkin membutuhkan asuransi dalam satu atau lain hal. Jenis asuransi yang paling umum adalah kesehatan, mobil dan kehidupan. Ada kualifikasi khus

Pertanggungan

- Asuransi Bisnis

- 9 Kesalahan Pendaftaran Medicare Mahal yang Harus Dihindari Semua Orang

- Mereka yang meninggal karena COVID-19 paling kecil kemungkinannya untuk memiliki asuransi jiwa

- Kewajiban Profesional Bankir – Definisi Asuransi BPL

- AIG menunjuk CEO baru,

- Asuransi Tunjangan Pendapatan Keluarga 101

-

Beri Saya 5 Menit dan Saya Akan Memberi Anda 5 Cara Untuk Menghasilkan Lebih Banyak

Beri Saya 5 Menit dan Saya Akan Memberi Anda 5 Cara Untuk Menghasilkan Lebih Banyak Setiap kali saya menulis dan berbicara tentang keuangan pribadi, orang bertanya kepada saya, “Tapi bagaimana aku membuat lagi uang? Menghasilkan uang tidak begitu sulit. Anda mungkin menghasilkan ...

-

Apa itu Pola Hikkake?

Apa itu Pola Hikkake? Pola hikkake, hanya dikenal sebagai hikkake, adalah pola candlestick yang digunakan oleh trader untuk mengidentifikasi tren jangka pendek dalam harga sahamDow Jones Industrial Average (DJIA)Dow Jones ...

-

Berencana Membeli Rumah? 5 Tips Mendapatkan Kredit Rumah Dengan Mudah

Berencana Membeli Rumah? 5 Tips Mendapatkan Kredit Rumah Dengan Mudah Untuk pemilik rumah yang paling bersemangat, mengambil pinjaman rumah adalah wajib untuk mencapai harga membeli rumah. Namun demikian, karena pinjaman rumah menghemat jumlah uang, aplikasi mereka dite...

-

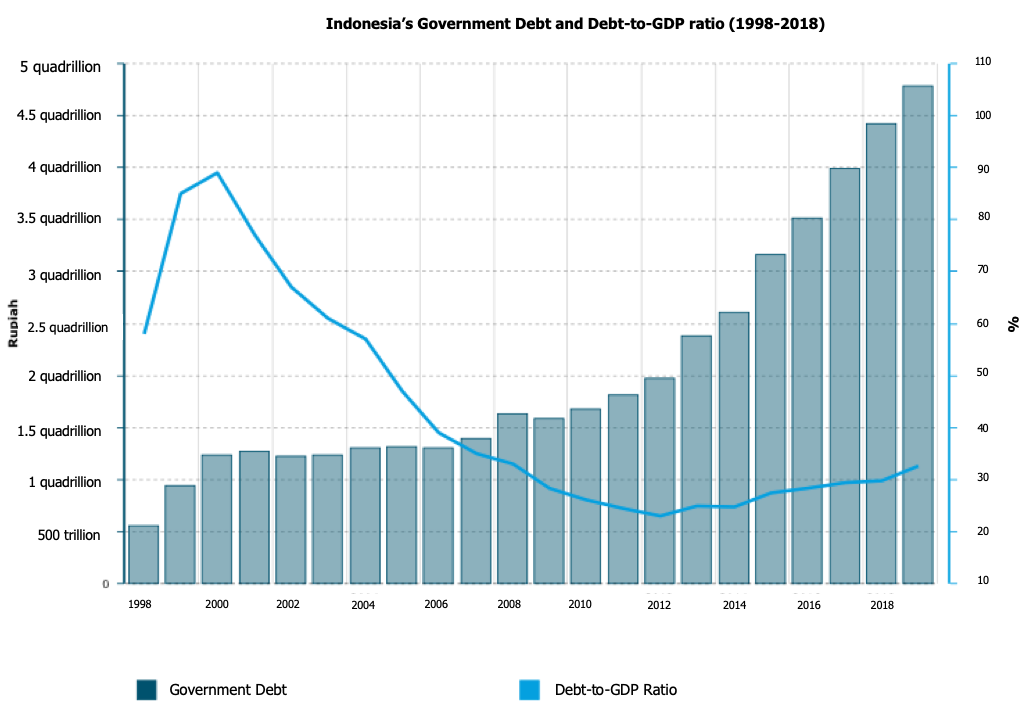

Utang tidak seburuk itu:mengakhiri debat pemilu tentang utang Indonesia

Utang tidak seburuk itu:mengakhiri debat pemilu tentang utang Indonesia Putaran terakhir debat presiden Indonesia untuk pemilihan umum pada bulan April akan membahas masalah ekonomi dan keuangan. Kita bisa berharap bahwa dua kandidat – Presiden petahana Joko “Jokowi” Wi...