Apa yang dimaksud dengan skor kredit 'buruk'?

Apakah Anda baru-baru ini memeriksa skor kredit Anda dan menemukan jumlahnya lebih rendah dari yang Anda harapkan? Jika begitu, Anda mungkin berebut untuk mencari tahu apa sebenarnya yang dianggap industri keuangan sebagai nilai kredit "buruk".

Nilai kredit 600 atau di bawah umumnya dianggap sebagai nilai kredit buruk. Dan jika kredit Anda rendah, Anda mungkin memenuhi syarat untuk mendapatkan pinjaman tetapi persyaratan dan tarifnya mungkin tidak menguntungkan. Skor kredit antara 601 dan 669 dianggap sebagai skor kredit yang adil. Lanjutkan membaca untuk mempelajari nuansa bagaimana skor kredit Anda dihitung dan mengapa skor kredit Anda penting.

- Anda memiliki banyak nilai kredit dan mungkin tidak cocok satu sama lain

- Apa itu skor kredit buruk?

- Mengapa memiliki kredit yang baik itu penting

Anda memiliki banyak nilai kredit dan mungkin tidak cocok satu sama lain

Penting untuk dipahami bahwa setiap konsumen memiliki banyak nilai kredit. Jadi "buruk" sebenarnya adalah istilah yang relatif tergantung pada bagaimana skor dihitung dan jenis pembiayaan yang Anda ajukan.

Sebagai contoh, skor kredit yang diberikan penerbit kartu kredit Anda dengan laporan kartu kredit Anda mungkin sedikit berbeda dari skor yang Anda terima dari alat pemantau kredit seperti Credit Karma.

Jadi mengapa tidak semua nilai kredit Anda sama? Berikut adalah tiga variabel umum yang dapat memengaruhi nilai kredit yang Anda lihat.

biro kredit

Skor kredit Anda didasarkan pada informasi yang ditemukan di dalam laporan kredit Anda. Tiga biro kredit konsumen utama yang mengumpulkan data kredit untuk laporan adalah Equifax, Experian dan TransUnion.

Saat pemberi pinjaman memeriksa skor kredit Anda, mereka biasanya hanya menarik data laporan kredit dari satu atau lebih biro kredit. Tetapi laporan kredit Anda mungkin terlihat sedikit berbeda di setiap biro. Mungkin salah satu pemberi pinjaman Anda sebelumnya hanya melaporkan riwayat pembayaran Anda ke salah satu biro. Atau mungkin laporan kredit Anda dengan salah satu biro ada yang error.

Untuk alasan-alasan ini, skor kredit berdasarkan satu laporan kredit dapat terlihat berbeda dari skor berdasarkan laporan kredit lainnya.

Model penilaian kredit

Model penilaian kredit adalah sistem penilaian yang digunakan untuk menghitung skor Anda. Salah satu model penilaian yang terkenal adalah model penilaian kredit FICO®, dikembangkan oleh Fair Isaac Corporation. Pemberi pinjaman telah menggunakan skor FICO untuk membantu mereka membuat keputusan pinjaman sejak 1989.

Tetapi FICO bukan satu-satunya model penilaian kredit. Pada tahun 2006, tiga biro kredit menggabungkan kekuatan untuk menciptakan model penilaian alternatif yang disebut VantageScore. Setiap model menggunakan algoritme miliknya sendiri untuk menghitung skornya. Jadi, meskipun FICO dan VantageScore Anda harus serupa, mereka mungkin tidak persis sama.

Penting juga untuk menunjukkan bahwa kedua perusahaan ini secara berkala merilis versi baru dari model penilaian mereka. Jadi, meskipun dua pemberi pinjaman menggunakan model penilaian kredit yang sama, mereka bisa berakhir dengan nilai kredit yang berbeda untuk Anda jika mereka menggunakan versi yang berbeda. Pelajari lebih lanjut tentang VantageScore vs. FICO®.

Jika Anda ingin melihat skor FICO Anda dari setiap biro, Anda dapat membeli langganan dari MyFICO. Atau Anda bisa mendapatkan skor kredit VantageScore® 3.0 dari Equifax dan TransUnion secara gratis dari Credit Karma.

Produk dan industri pinjaman

Seolah-olah semuanya tidak cukup rumit, ada skor khusus untuk berbagai jenis pemberi pinjaman, juga. Sebagai contoh, selain FICO Score 8 yang paling banyak digunakan, FICO memiliki skor khusus industri berikut:

- Skor Otomatis FICO: Digunakan dalam industri otomotif

- Skor Kartu Bank FICO: Digunakan dalam industri kartu kredit

- Skor FICO 2, 4 dan 5: Digunakan dalam industri hipotek

Untuk skor dasarnya, FICO menggunakan kisaran 300 hingga 850. Namun FICO menggunakan kisaran 250 hingga 900 untuk skor spesifik industrinya.

Meskipun ada berbagai cara untuk melihat Skor FICO dasar Anda secara gratis, Anda harus membayar biaya berlangganan untuk mengakses Skor FICO khusus industri Anda.

Apa itu skor kredit buruk?

Kami telah menetapkan bahwa skor kredit Anda dapat terlihat berbeda tergantung pada biro kredit, model penilaian dan produk keuangan. Tapi seperti apa skor kredit buruk di setiap model atau produk? Mari kita lihat beberapa contoh.

Skor FICO

Jika Anda memiliki skor di bawah 580, Anda saat ini berada dalam kisaran skor kredit FICO terendah — disebut Sangat Buruk. Di bawah ini adalah kelima rentang Skor FICO.

Di bawah 580

Miskin

580–669

Adil

670–739

Bagus

739–799

Baik sekali

800+

Luar biasa

Seperti Skor FICO, versi VantageScore yang lebih baru menggunakan kisaran 300 hingga 850. Daripada menerbitkan serangkaian rentang skor kredit yang ketat, Solusi VantageScore, perusahaan yang mengelola model penilaian VantageScore, hanya mengatakan bahwa pemberi pinjaman umumnya menafsirkan skor yang lebih tinggi sebagai risiko yang lebih kecil.

Tapi Experian, biro kredit yang membantu menciptakan model VantageScore bersama dengan Equifax dan TransUnion, mengatakan bahwa setiap skor di bawah 601 dianggap Buruk atau Sangat Buruk. Di bawah ini adalah kelima rentang VantageScore menurut Experian.

300–499

Sangat miskin

500–600

Miskin

601–660

Adil

661–780

Bagus

781–850

Bagus sekali

Hipotek

Secara umum, nilai kredit yang lebih tinggi akan menghasilkan kutipan suku bunga yang lebih baik dari pemberi pinjaman hipotek. Tetapi skor kredit minimum yang akan diterima oleh pemberi pinjaman hipotek akan tergantung pada jenis pinjaman yang Anda ajukan. Berikut adalah pedoman minimum skor kredit untuk beberapa jenis pinjaman umum.

FHA

580 (untuk memenuhi syarat untuk uang muka 3,5%)

500 (dengan uang muka 10%)

Pinjaman Konvensional

620

Pinjaman USDA

Tidak ada minimum yang ditetapkan, tetapi skor minimal 640 diperlukan untuk analisis kredit yang efisien.

Tidak ada nilai kredit minimum untuk mengamankan pinjaman mobil. Setiap pemberi pinjaman mobil bebas untuk menetapkan persyaratan skor kredit minimumnya sendiri.

Tapi setiap kuartal, Laporan State of the Automotive Finance Market dari Experian menunjukkan persentase pembeli mobil dari setiap rentang skor kredit. Berikut adalah hasil dari kuartal keempat tahun 2019.

300–500

3,24%

501–600

18,45%

601–660

19,80%

661–780

39,47%

781–850

19,03%

Statistik ini menunjukkan bahwa hampir 80% dari semua pinjaman mobil pada kuartal keempat tahun 2019 diberikan kepada peminjam dengan skor kredit di atas 600.

Mengapa memiliki kredit yang baik itu penting

Memiliki kredit yang baik dapat membantu Anda dalam banyak hal. Yang paling jelas adalah dengan membantu Anda memenuhi syarat untuk mendapatkan suku bunga pinjaman yang lebih baik.

Menurut data Mei 2020 dari myFICO, meningkatkan skor kredit Anda dari kisaran 620–639 hingga 760–850 dapat menurunkan pembayaran bulanan Anda hampir $200. Itu masalah besar!

Tetapi bahkan jika Anda tidak berencana untuk mengajukan hipotek atau bentuk pembiayaan lain, skor kredit Anda masih dapat mempengaruhi hidup Anda. Informasi laporan kredit Anda dapat memengaruhi tarif asuransi rumah dan mobil Anda, kelayakan Anda untuk menyewa rumah, dan tergantung di mana Anda tinggal, itu berpotensi mempengaruhi lamaran pekerjaan Anda.

Dengan begitu banyak cara agar laporan dan skor kredit Anda dapat memengaruhi hidup Anda, penting untuk mengawasi keduanya dan mengambil tindakan cepat ketika Anda melihat kesalahan file kredit.

Langkah selanjutnya

Apakah skor kredit Anda lebih rendah dari yang Anda inginkan? Tidak apa-apa. Kabar baiknya adalah tidak ada kata terlambat untuk meningkatkan skor kredit Anda! Hari ini bisa menjadi hari di mana Anda mulai membalikkan skor Anda.

Untuk mempelajari cara membangun skor Anda, lihat Panduan Kredit Bangunan kami. Dan untuk informasi lebih lanjut (dan inspirasi), simak Lima Tips Meningkatkan Kesehatan Kredit Anda.

Pelajari arti skor Anda: 300 320 340 360 380 400 420 440 460 480 500 520 540 560 580 600 620

-

Bagaimana cara mulai berinvestasi di tahun 2021

Berinvestasi di pasar keuangan mungkin terdengar seperti salah satu bagian paling menakutkan dalam mengelola keuangan Anda, tetapi juga berpotensi yang paling bermanfaat. Penurunan pasar utama seperti

-

Cara Mengaktifkan Kartu Charge Kohls Baru Secara Online

Cara Mengaktifkan Kartu Tagihan Kohl Baru Secara Online Seperti kebanyakan kartu kredit konsumen, kartu tagihan Kohl baru harus diaktifkan setelah Anda menerimanya melalui pos. Ini untuk menghindari

-

Apakah Tabungan Anda Mempengaruhi Skor Kredit Anda?

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Bantuan Stimulus Ini Memberi Keluarga Khas Dengan $5, 086. Akankah Anggota Parlemen Memperpanjangnya?

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

keuangan

-

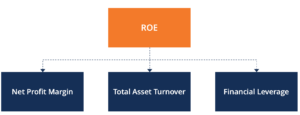

Apa itu Analisis DuPont?

Apa itu Analisis DuPont? Pada tahun 1920-an, manajemen di DuPont Corporation mengembangkan model yang disebut Analisis DuPont untuk penilaian terperinci atas profitabilitas perusahaan. Analisis DuPont adalah alat yang dapat m...

-

Apa yang Terjadi dengan Bantuan Keuangan Jika Anda Mengambil Cuti Semester?

Apa yang Terjadi dengan Bantuan Keuangan Jika Anda Mengambil Cuti Semester? Apa yang Terjadi dengan Bantuan Keuangan Jika Anda Mengambil Cuti Semester? Penghargaan bantuan keuangan biasanya dibuat untuk tahun akademik. Namun, uang yang sebenarnya untuk membayar mata kuliah s...

-

Perlu Reset Tahun Baru? Coba Bulan Tanpa Pengeluaran

Perlu Reset Tahun Baru? Coba Bulan Tanpa Pengeluaran Beberapa bulan yang lalu saya masuk ke Mint dan benar-benar terkejut. Pengeluaran bahan makanan $700 selama sebulan untuk dua orang saya, rumah tangga dua kucing. Saya membutuhkan pengaturan ulang uan...

-

Cara Menyengketakan Tagihan dengan Bank atau Perusahaan Kartu Kredit

Cara Menyengketakan Tagihan dengan Bank atau Perusahaan Kartu Kredit Sengketa Biaya dengan Bank atau Perusahaan Kartu Kredit Cara Menyengketakan Tagihan dengan Bank atau Perusahaan Kartu Kredit. Tagihan mungkin muncul di rekening bank atau ringkasan kartu kredit Anda ...