Cara Menabung Untuk Uang Muka Rumah

Membeli rumah pertama adalah langkah keuangan yang besar dan jumlah yang Anda perlu simpan untuk uang muka bisa tampak menakutkan. Namun, itu bukan tidak mungkin.

Kepemilikan rumah bisa menjadi salah satu pilar membangun kekayaan. Tetapi untuk memastikan bahwa itu benar-benar alat pembangunan kekayaan dan bukan beban keuangan, Anda harus siap dengan kewajiban finansial dari investasi Anda.

Ini tidak hanya berarti mampu membayar hipotek Anda dan biaya lain untuk memiliki rumah. Ini juga berarti menabung untuk uang muka.

Jadi mari kita masuk ke langkah-langkah yang perlu Anda ambil untuk menabung untuk rumah!

1. Tentukan berapa banyak Anda perlu menabung untuk sebuah rumah

Langkah pertama tentang cara menabung untuk sebuah rumah adalah mengetahui dengan tepat berapa banyak yang harus Anda tabung. Jumlah uang muka Anda akan selalu dihitung sebagai persentase dari harga rumah dan tergantung pada pemberi pinjaman Anda dan jenis pinjaman rumah yang akan Anda manfaatkan.

Pinjaman program khusus seperti pinjaman FHA untuk penduduk pedesaan, Pinjaman VA untuk veteran, dan program pembeli pertama kali mungkin memerlukan uang muka yang rendah hingga tanpa uang muka. Namun, minimal untuk pinjaman konvensional, Anda harus berharap untuk menghemat setidaknya 5% dari harga rumah.

Pertanyaan:Bagaimana dengan membeli rumah tanpa uang muka?

Sangat ideal untuk memberikan uang muka 20% di rumah Anda untuk menghindari keharusan membayar asuransi hipotek pribadi atau PMI. Meminjamkan 80% dari harga rumah adalah risiko besar bagi pemberi pinjaman. Jadi untuk memastikan bahwa mereka tercakup jika Anda default, PMI diterapkan pada pembayaran hipotek Anda dan pada akhirnya akan meningkatkan apa yang Anda bayarkan di rumah Anda.

Karena Anda harus mulai menabung untuk uang muka Anda jauh sebelum Anda mulai berbelanja rumah, Anda dapat memperkirakan jumlah yang Anda butuhkan dengan menggunakan anggaran rumah keseluruhan atau jumlah pra-persetujuan alih-alih harga rumah yang sebenarnya.

Contohnya, jika anggaran rumah atau jumlah pra-persetujuan Anda adalah $150, 00 Anda harus merencanakan untuk menghemat antara $7, 500 - $30, 000 atau 5%-20%.

Cobalah kalkulator uang muka hipotek/rumah ini.

Anda juga ingin memastikan bahwa berdasarkan persetujuan Anda sebelumnya, Anda dapat dengan nyaman membayar pembayaran hipotek bulanan Anda. Hal terakhir yang Anda inginkan adalah membuat rumah menjadi miskin.

2. Buat target tabungan bulanan untuk uang muka rumah Anda

Karena kebanyakan orang tidak memiliki tambahan $30, 000 tergeletak di sekitar, penting untuk menabung untuk uang muka Anda dari waktu ke waktu. Untuk melakukan ini, Anda perlu membuat tujuan tabungan bulanan. Tujuan tabungan Anda adalah jumlah uang yang secara realistis dapat Anda masukkan ke dalam tabungan setiap bulan untuk digunakan sebagai uang muka Anda.

Untuk mengetahui dengan tepat berapa banyak yang sebenarnya dapat Anda hemat setiap bulan, Anda perlu membuat anggaran. Anggaran Anda akan membantu Anda mengidentifikasi berapa banyak arus kas ekstra yang Anda miliki di akhir setiap bulan dan di mana Anda dapat mengurangi pengeluaran untuk meningkatkan jumlah tersebut.

Berdasarkan pendapatan dan pengeluaran Anda saat ini, tentukan berapa banyak uang ekstra yang dapat Anda sisihkan setiap bulan untuk uang muka Anda. Ini adalah tujuan tabungan bulanan Anda.

3. Tambahkan tabungan untuk uang muka rumah Anda ke anggaran Anda

Setelah Anda mengidentifikasi tujuan tabungan bulanan Anda, Anda perlu menambahkannya ke anggaran Anda. Ini berarti Anda akan mulai memperlakukannya sebagai pengeluaran—memastikan bahwa itu dibayar setiap bulan. Cukup tambahkan sebagai item baris lain dalam anggaran Anda saat ini dan alokasikan dana untuk itu setiap bulan.

4. Tentukan jangka waktu Anda untuk membeli rumah pertama Anda

Waktu adalah segalanya di pasar perumahan terutama mengingat seberapa cepat pasar penjual dapat berubah menjadi pasar pembeli.

Jadi, semakin agresif yang bisa Anda dapatkan dengan mengurangi pengeluaran dan meningkatkan penghasilan Anda, semakin sedikit waktu yang dibutuhkan untuk menabung untuk uang muka rumah Anda. Untuk memperkirakan berapa banyak waktu yang diperlukan untuk menghemat, cukup bagi target uang muka Anda dengan target tabungan bulanan Anda.

Jika Anda ingin mempersingkat waktu yang diperlukan untuk menyimpan, cukup temukan cara-cara kreatif untuk lebih mengurangi pengeluaran Anda dan meningkatkan penghasilan Anda untuk menambahkan uang ekstra ke tabungan Anda. Berikut adalah beberapa hal yang dapat Anda coba:

- Ambil pekerjaan sampingan atau pekerjaan sampingan untuk meningkatkan penghasilan Anda

- Kurangi pengeluaran seperti kabel, makan di luar, dan belanja

- Lunasi hutang

Jika Anda menemukan cara untuk meningkatkan arus kas Anda secara konsisten, cukup perbarui tujuan dan anggaran tabungan bulanan Anda untuk mencerminkan angka baru itu.

5. Buka rekening tabungan terpisah untuk menabung uang muka rumah Anda

Setelah Anda memiliki sasaran penghematan bulanan dan telah membuat item baris dalam anggaran Anda, saatnya untuk mulai menyimpan uang Anda!

Karena Anda akan menghemat banyak uang, itu ideal untuk menyimpannya di tempat yang akan menguntungkan Anda. Anda ingin menyimpan uang Anda di akun yang memungkinkan Anda mencapai tujuan lebih cepat dengan memberikan bunga atas uang Anda.

Tabungan tradisional atau rekening giro tidak memberikan banyak bunga, jadi mereka tidak ideal untuk menyimpan dana Anda. Pilihan terbaik yang memungkinkan uang Anda bekerja untuk Anda—sekaligus mudah diakses—adalah rekening tabungan online dengan hasil tinggi atau rekening pasar uang.

Dalam beberapa tahun terakhir, bank online telah benar-benar mengubah lanskap perbankan. Dengan suku bunga tinggi dan saldo minimum &biaya rendah, rekening tabungan online adalah pilihan yang bagus untuk dana uang muka Anda.

Juga, rekening pasar uang memberikan suku bunga tinggi dan aksesibilitas; Namun, saldo minimum yang diperlukan untuk membuka rekening bisa relatif tinggi.

Putuskan opsi mana yang tepat untuk Anda dan buka akun khusus untuk uang muka Anda. Anda bahkan dapat mengubah nama akun, “Uang Muka Rumah, ” untuk sedikit motivasi!

6. Otomatiskan tabungan Anda

Untuk membantu memastikan bahwa Anda tidak menyia-nyiakan tabungan Anda, otomatiskan transfer bulanan Anda ke rekening tabungan Anda. Menyimpan uang tidak datang secara alami bagi kebanyakan orang, jadi gunakan otomatisasi untuk memastikan bahwa Anda membuat kemajuan menuju tujuan Anda dan tetap berpegang pada rencana Anda.

Anda dapat melakukan ini dengan meminta majikan Anda menyetor persentase dari gaji Anda ke rekening tabungan Anda atau meminta bank Anda secara otomatis mentransfer dana dari rekening giro Anda pada hari tertentu dalam sebulan. Semakin sedikit Anda harus berpikir untuk melakukannya, semakin mudah menabung untuk uang muka Anda.

7. Hemat lagi

Penting untuk dicatat bahwa uang muka Anda bukan satu-satunya uang yang harus Anda bawa ke meja saat membeli rumah. Jadi saat Anda menabung untuk uang muka Anda, ketahuilah bahwa Anda mungkin juga perlu menabung untuk hal-hal seperti:

- Biaya penutupan

- Inspeksi &penilaian

- Biaya pindah

- Perabotan, dekorasi, dan/atau biaya renovasi

- Biaya Asosiasi Pemilik Rumah

Meskipun semua ini mungkin tidak berlaku untuk situasi Anda, ada baiknya untuk memiliki dana ekstra di tangan untuk biaya lain-lain yang mungkin muncul. Anda dapat mempertimbangkan untuk mengurangi jumlah uang muka Anda sehingga Anda dapat menggunakan sisa uang untuk menutupinya, dan lainnya, pengeluaran.

8. Tingkatkan kredit Anda untuk menghemat bunga KPR

Meskipun tidak terkait langsung dengan menabung untuk uang muka, meningkatkan kredit Anda memiliki dampak besar pada apa hipotek Anda akan dikenakan biaya. Dengan meningkatkan kredit Anda, Anda dapat memenuhi syarat untuk tingkat bunga serendah mungkin.

Hal ini pada gilirannya dapat menghemat puluhan ribu dolar untuk bunga hipotek selama masa pinjaman Anda. Karena menabung untuk uang muka membutuhkan waktu, Anda juga dapat memanfaatkan waktu yang Anda miliki untuk meningkatkan kredit Anda. Ini akan mencakup:

- Menarik skor kredit Anda

- Membayar utang untuk mengurangi rasio utang terhadap kredit

- Menyengketakan masalah apa pun

- Hindari mengajukan jalur kredit baru karena jadwal pembelian rumah Anda semakin dekat

Kesimpulan:Cara menabung untuk rumah

Kabar baiknya adalah bahwa uang yang Anda simpan untuk uang muka rumah akan digunakan untuk hipotek Anda. Artinya, semakin banyak Anda menabung, semakin sedikit pembayaran hipotek bulanan Anda. Pertimbangkan ini ketika Anda menetapkan tujuan tabungan Anda.

Konsisten dan tetap pada rencana Anda. Sebelum Anda mengetahuinya, Anda akan siap secara finansial untuk membeli rumah Anda! Pastikan untuk melihat kursus gratis kami tentang cara membeli rumah pertama Anda!

-

5 Reksa Dana Bintang Lima untuk Setiap Investor

Gambar Getty Pada April 2020, firma riset investasi independen CFRA Research merevisi metodologi pemeringkatannya untuk reksa dana dengan menggabungkan modelnya dengan kemampuan analisis data First

-

Apakah Koreksi Di OKTA Sudah Selesai?

Hasil Ledakan Memicu Volatilitas Di Saham OKTA Setelah jatuh lebih dari 30% dari tertinggi 2021, sepertinya koreksi di OKTA (NASDAQ:OKTA) bisa berakhir. OKTA, pemimpin dalam perlindungan identit

-

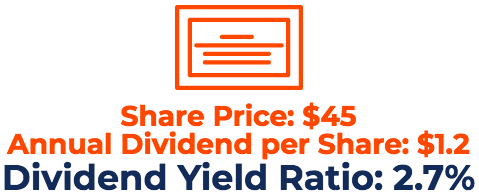

Apa itu Hasil Dividen?

Dividen Yield adalah rasio keuangan yang mengukur nilai tahunan dividen yang diterima relatif terhadap nilai pasarKapitalisasi PasarKapitalisasi Pasar (Market Cap) adalah nilai pasar terbaru dari saha

-

Saya Mentransfer Kontrak Ponsel Saya Secara Gratis

Beberapa tahun yang lalu saya menginginkan kontrak ponsel baru. Untunglah, Saya dapat mentransfer paket ponsel saya ke rekan kerja. Itu adalah situasi menang-menang. Dia ingin masuk ke jaringan Verizo

keuangan

-

Apa itu Anuitas Tahunan Setara?

Apa itu Anuitas Tahunan Setara? Equivalent Annual Annuity (atau EAA) adalah metode untuk mengevaluasi proyek dengan durasi hidup yang berbeda. Metrik profitabilitas proyek tradisional seperti NPVNPV FormulaA panduan untuk rumus NPV ...

-

Langkah-Langkah Tertentu untuk Adopsi dan Infiltrasi Bitcoin dalam Keuangan Tradisional pada tahun 2021

Langkah-Langkah Tertentu untuk Adopsi dan Infiltrasi Bitcoin dalam Keuangan Tradisional pada tahun 2021 Di abad ke-21, munculnya teknologi ini telah sepenuhnya merevolusi banyak industri tradisional. Ini adalah dunia digital yang digunakan oleh orang-orang di seluruh dunia, itu telah menjadi jauh lebih ...

-

Pemungutan suara blockchain rentan terhadap peretas,

Pemungutan suara blockchain rentan terhadap peretas, gangguan perangkat lunak dan foto ID yang buruk – di antara masalah lainnya Teknologi berkembang yang disebut “blockchain” telah mendapat perhatian dari pejabat pemilu, startup dan bahkan kandidat...

-

Ulasan Hometap [2021]:Cara Mendapatkan Akses ke Nilai Tunai Rumah Anda

Ulasan Hometap [2021]:Cara Mendapatkan Akses ke Nilai Tunai Rumah Anda Pemilik rumah telah melihat peningkatan ekuitas mereka secara dramatis dalam beberapa bulan terakhir karena peningkatan pesat dalam nilai properti. Faktanya, IntiLogika, sebuah perusahaan data dan ana...