Mengapa kebangkrutan harus menjadi pilihan terakhir Anda?

Beberapa tahun yang lalu, Saya berada di titik terendah secara finansial. Saya sedang mencari solusi untuk mengatasi krisis keuangan yang saya alami dan mencoba mencari cara untuk menjaga rumah saya dari penyitaan. Saya memutuskan untuk menghubungi beberapa agensi dan beberapa pengacara yang semuanya mendorong saya untuk mengklaim kebangkrutan dan memulai yang baru. Pengacara kedua menjual mimpi kebangkrutan saya, dan saya meninggalkan kantornya dengan napas lega dan berencana untuk kembali dengan $2, 500 cek untuk mendapatkan hidup saya kembali.

Tapi saya terus meneliti; dan saya mulai menyadari bahwa, alih-alih menjadi perbaikan cepat, kebangkrutan adalah solusi dengan kesulitan keuangan tujuh sampai 10 tahun untuk bertahan setelah itu. Saya memutuskan bahwa itu benar-benar akan menahan hidup saya daripada membiarkan saya memulai yang baru.

Jika Anda berpikir untuk pergi ke arah ini, tolong juga berikan beberapa pertimbangan berikut.

Tujuh hingga 10 Tahun Pemulihan

Perbaikan cepat yang terlihat begitu baik sekarang benar-benar hanya berlangsung sesaat karena kebangkrutan Anda akan ada di laporan kredit Anda selama maksimal 10 tahun baik Anda mengajukan perlindungan kebangkrutan Bab 7 atau Bab 10. Itu adalah waktu yang sangat lama untuk menunggu pemulihan total dari pengajuan kebangkrutan.

Beberapa orang masih harus membayar kreditur setelah kepailitan selesai, juga, karena utang seperti pajak kembali dan pinjaman mahasiswa dibebaskan dari yang diajukan dalam klaim.

(Dan jangan lupa biaya tambahan untuk menyewa pengacara yang baik untuk melindungi aset pribadi yang masih Anda miliki, seperti, rekening tabungan Anda.)

Tidak ada Persetujuan Pinjaman, dan Dijamin Suku Bunga Tinggi

Setelah Anda mengajukan kebangkrutan, Anda dianggap sebagai konsumen berisiko tinggi dan pemberi pinjaman akan curiga meminjamkan kepada Anda, yang membuatnya hampir tidak mungkin untuk mendapatkan persetujuan untuk pinjaman apa pun. Itu berarti setiap harapan untuk memiliki rumah, menyewa tempat tinggal, atau membeli mobil akan sangat sulit setidaknya selama lima tahun. Jika Anda disetujui untuk pinjaman, kemungkinan besar Anda akan ditawari suku bunga yang sangat tinggi dan membayar dua kali lipat nilai produk atau layanan tersebut. Lembur, membayar suku bunga tinggi untuk pinjaman yang disetujui dan kartu kredit yang diperlukan untuk membantu membangun kembali kredit Anda akan menghabiskan banyak uang.

Batasan Perekrutan Pekerjaan

Waktu telah berubah sehubungan dengan proses perekrutan. Menurut Masyarakat untuk Manajemen Sumber Daya Manusia, yang melakukan survei pada tahun 2012, 47 persen pengusaha memverifikasi laporan kredit pelamar kerja sebelum membuat keputusan untuk mempekerjakan. Terlepas dari pendidikan dan latar belakang pengalaman Anda, memiliki kebangkrutan yang tercantum dalam laporan kredit Anda hanya akan mempersulit Anda untuk mendapatkan pekerjaan yang benar-benar bagus. Majikan dapat melihat Anda sebagai kemungkinan kewajiban di masa depan atau perekrutan yang lalai.

Penurunan Besar pada Skor Kredit Anda

Mengajukan kebangkrutan akan berdampak negatif pada skor FICO Anda. Biasanya, setiap orang yang mengajukan disarankan untuk mengharapkan penurunan besar dalam skor mereka. Sulit untuk memprediksi dengan tepat berapa banyak skor FICO juga akan menurun — karena itu tergantung pada berapa banyak akun yang dimiliki seseorang yang terpengaruh oleh kebangkrutan dan profil kredit orang tersebut. Dengan itu dikatakan, tidak mengherankan bahwa memiliki nilai kredit yang buruk hanya membuat hidup Anda lebih sulit dan membuka pintu bagi kreditur untuk mengambil keuntungan dari Anda. Orang dengan kredit buruk harus bersedia menerima suku bunga yang sangat tinggi untuk membeli sesuatu secara kredit jika mereka belum menabung untuk membeli barang tersebut. Dan melakukan hal itu bisa membuat Anda kembali ke posisi keuangan yang buruk. Jika memungkinkan, lebih baik melakukannya tanpa sementara Anda menabung untuk pembelian daripada menerima persyaratan tersebut dan akhirnya membayar lebih.

Hidup dengan Stigma Kebangkrutan

Ketika seseorang mengajukan kebangkrutan, mereka dipandang secara negatif karena pada dasarnya mereka mengakui kepada dunia bahwa mereka tidak mampu membayar tagihan mereka. Faktanya, di banyak negara bagian, setelah Anda mengajukan kebangkrutan, nama Anda menjadi catatan publik dalam sistem pengadilan, dan mungkin diterbitkan di surat kabar untuk dilihat dan dibaca semua orang. Stigma yang sayangnya datang bersama dengan pengajuan kebangkrutan tetap bersama Anda setidaknya selama tujuh tahun; dan mental, Anda harus bersedia menghadapi keputusan Anda dan mencari cara untuk tidak merasa gagal total. Perasaan negatif yang terkait dan penantian panjang untuk mulai melihat peningkatan besar dalam kehidupan finansial Anda dapat menjadi beban berat yang harus ditanggung sebagian orang.

Apa yang Harus Anda Lakukan Sebelum Memutuskan untuk Mengajukan Kepailitan?

Sebelum mengajukan kebangkrutan, Anda harus meluangkan waktu untuk menghubungi penasihat keuangan untuk membuat penilaian apakah mereka dapat mengembangkan solusi untuk memperbaiki situasi keuangan Anda. Anda mungkin harus menelan harga diri Anda dan menjangkau keluarga atau teman Anda untuk membantu Anda selama masa membutuhkan ini. Untuk beberapa orang, berpisah dengan harta benda mereka dengan menjual sebagian aset mereka atau hanya mengurangi ke rumah atau properti sewaan yang lebih murah dapat membantu mengumpulkan dana yang cukup untuk membayar kembali kreditur.

Mungkin mengejutkan Anda betapa tertariknya kreditur Anda untuk membantu Anda menghindari pengajuan kebangkrutan. Jika Anda hanya menjangkau mereka dan bertanya kepada mereka, mereka mungkin bersedia untuk menegosiasikan pembayaran rendah atau menawarkan untuk menyelesaikan saldo yang lebih rendah untuk memastikan mereka mendapatkan sebagian dari uang mereka kembali setidaknya.

Jika Anda tidak memiliki bakat mengobrol atau keterampilan bernegosiasi yang baik, Anda dapat menghubungi agen konseling kredit konsumen, yang akan lebih dari bersedia untuk menegosiasikan pembayaran dengan penagih tagihan, mengumpulkan satu pembayaran lump sum bulanan dari Anda, dan membayar semua kreditur Anda setiap bulan untuk Anda.

Ada banyak orang yang tidak punya pilihan, tentu saja, dan harus mengajukan perlindungan kebangkrutan karena biaya pengobatan mereka, kehilangan pekerjaan, perceraian, atau kehilangan harta benda karena tragedi yang tidak terduga seperti kebakaran, gempa bumi, atau bencana alam lainnya, dalam hal ini saya dapat melihat bagaimana memilih untuk menangani semua kerugian kebangkrutan dapat menjadi pilihan yang lebih baik.

Tetap, Anda harus bertanya pada diri sendiri di tengah-tengah menghadapi tekanan keuangan Anda apakah perbaikan cepat dengan menghapus catatan keuangan Anda benar-benar layak dijalani dengan konsekuensi negatif dari pengajuan kebangkrutan yang akan Anda alami selama bertahun-tahun yang akan datang. Itulah mengapa saya sangat percaya bahwa kebangkrutan tidak boleh dipandang sebagai jalan keluar yang mudah, perbaikan cepat, atau pilihan yang baik. Kebangkrutan harus selalu menjadi upaya terakhir seseorang untuk memperbaiki situasi keuangannya, dan seseorang harus meluangkan waktu untuk benar-benar melakukan penelitian untuk memutuskan apakah rute ini benar-benar cocok untuk mereka.

Sudahkah Anda mempertimbangkan kebangkrutan dan memutuskan untuk tidak melakukannya? Apa yang membantu Anda mengatasi kesulitan keuangan Anda, dan berapa lama? Ceritakan kisah Anda di komentar di bawah!

-

Apa itu Ergo (ERG), dan Haruskah Anda Membelinya?

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

7 tips teratas yang harus dipahami setiap pemula tentang Bitcoin

Sebagian besar generasi sekarang, orang berinvestasi dalam bitcoin karena mereka merasa cukup menarik. Kemudahan aksesibilitas dan juga fitur lain yang ditawarkan bitcoin sangat menguntungkan. Namun,

-

Cara Menghitung Biaya Saham Preferen yang Baru Diterbitkan

Tentukan biaya saham preferen yang baru diterbitkan. Menghitung berapa biaya perusahaan untuk menerbitkan saham membantu bisnis itu menentukan apakah saham preferen sesuai dengan rencana keuangan mer

-

Bagaimana Perbaikan Ditentukan dalam Klaim Asuransi Mobil?

Banyak orang khawatir mereka tidak akan diperlakukan secara adil oleh perusahaan asuransi mereka ketika mereka mengajukan klaim. Klaim asuransi mobil, secara khusus, dapat mengkhawatirkan karena perus

keuangan

-

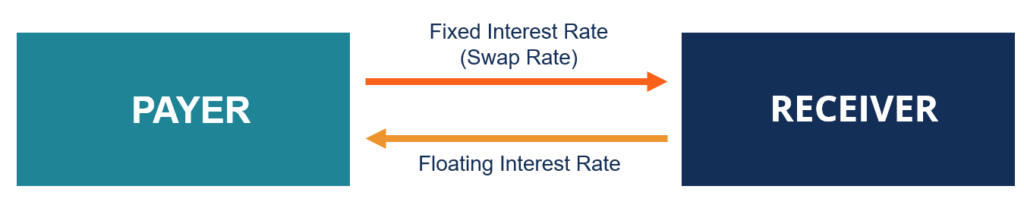

Apa itu Tingkat Swap?

Apa itu Tingkat Swap? Tingkat swap adalah tingkat bunga tetap dari suatu swapSwap adalah kontrak derivatif antara dua pihak yang melibatkan pertukaran arus kas yang telah disepakati sebelumnya dari dua instrumen keuangan. ...

-

Apa itu Pembiayaan Proyek Real Estat?

Apa itu Pembiayaan Proyek Real Estat? Pembiayaan proyek adalah pembiayaan jangka panjang dari investasi modal independen, yang merupakan proyek dengan arus kasLaporan Arus KasLaporan Arus Kas (juga disebut sebagai laporan arus kas) adalah...

-

Bagaimana Cara Kerja Pinjaman Mahasiswa?

Bagaimana Cara Kerja Pinjaman Mahasiswa? Mencari tahu bagaimana mendanai kuliah bisa terasa seperti menemukan jalan Anda melalui labirin. Sebuah tekanan tinggi, labirin berisiko tinggi pada saat itu. Studi menunjukkan bahwa mereka yang mem...

-

Apa Arti Saldo Kartu Kredit Terutang?

Apa Arti Saldo Kartu Kredit Terutang? Ketika Anda melihat laporan kartu kredit bulanan, Anda melihat jumlah yang berlabel saldo akun atau saldo baru. Ini adalah saldo terutang. Sejak awal 2018, rata-rata saldo kartu kredit untuk orang Ame...