Tingkat pengeluaran versus tingkat tabungan

Selama bertahun-tahun, Saya berpendapat bahwa tingkat tabungan Anda adalah angka terpenting dalam keuangan pribadi. “Tabungan” dalam dunia keuangan pribadi sama dengan keuntungan dalam dunia bisnis. Kita semua memahami bahwa perusahaan perlu mendapatkan keuntungan untuk tumbuh dan berkembang, tetapi apa yang kebanyakan orang gagal sadari adalah bahwa orang juga membutuhkan keuntungan.

Semakin besar kesenjangan antara penghasilan dan pengeluaran Anda, semakin cepat Anda dapat menumbuhkan bola salju kekayaan Anda dan mencapai tujuan Anda.

Minggu lalu, Michael Kitces yang selalu luar biasa menerbitkan artikel menarik yang berpendapat bahwa tingkat pengeluaran lebih penting daripada tingkat tabungan. Dia menulis:

Sebagian besar rumah tangga berjuang untuk menabung karena tidak ada uang tersisa di akhir bulan ke simpan dulu. Karena secara teknis masalah mereka bukanlah tingkat tabungan yang terlalu rendah; itu adalah tingkat pengeluaran itu terlalu tinggi.

Ketika saya mulai membaca artikel Kitces, Saya pikir dia sedang memetik telur kutu. Lagipula, tingkat tabungan dan tingkat pengeluaran merasa adalah dua sisi dari mata uang yang sama. Ternyata, Namun, Kitces memiliki poin bagus.

Tingkat Tabungan vs. Tingkat Pengeluaran

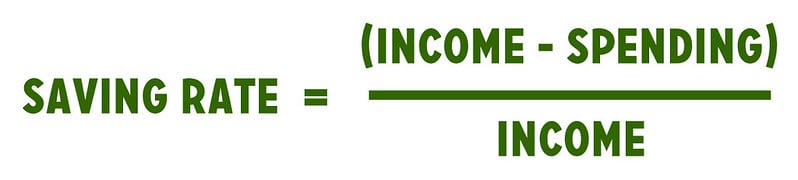

Tingkat tabungan Anda — dan perhatikan bahwa itu bukan “tingkat tabungan” — dihitung dengan membagi keuntungan Anda (pendapatan Anda dikurangi pengeluaran Anda) dengan pendapatan Anda.

Tingkat pengeluaran Anda dihitung dengan membagi pengeluaran Anda dengan pendapatan Anda.

Seperti yang Anda lihat dari persamaan, tingkat tabungan dan tingkat pengeluaran hanyalah kebalikan dari satu sama lain. Jika Anda memiliki tingkat pengeluaran 80%, maka Anda memiliki tingkat tabungan 20%. Jika Anda memiliki tingkat tabungan 5%, maka Anda memiliki tingkat pengeluaran 95%.

Karena ini, mudah untuk mengabaikan pelacakan tingkat pengeluaran Anda sebagai latihan yang tidak perlu. Angka itu tersirat dalam tingkat tabungan Anda!

Tapi Kitces berpendapat bahwa mengalihkan perhatian dari menabung ke belanja masuk akal karena menabung adalah, pada dasarnya, efek samping. Dua angka yang sebenarnya Anda kendalikan dalam persamaan ini adalah penghasilan dan pengeluaran Anda. Tabungan adalah produk sampingan. Ini bukan faktor utama tetapi faktor sekunder. Pengamatan ini halus tetapi penting.

Menyimpan sebagai Efek Samping

Selama beberapa tahun terakhir, Saya telah memimpin apa yang tampak seperti perang salib yang sia-sia untuk meyakinkan orang-orang bahwa mereka seharusnya tidak menjadikan penghapusan utang sebagai tujuan keuangan utama. Itu mungkin tampak gila, tapi aku punya alasan.

Saya telah melihat banyak contoh di mana orang membuat misi mereka untuk keluar dari hutang, tetapi begitu mereka bebas dari utang, mereka langsung jatuh kembali ke dalam kebiasaan keuangan yang buruk. Demikian pula, Saya sekarang melihat orang mengejar kemandirian finansial sebagai tujuan, dan beberapa orang yang mencapainya menyadari bahwa itu bukanlah obat mujarab yang mereka harapkan.

Untuk saya, pengurangan utang dan kemandirian finansial harus diperlakukan sebagai: efek samping . Mereka adalah produk sampingan dari pilihan keuangan lain yang lebih penting. Jika Anda meningkatkan pendapatan Anda dan memotong pengeluaran Anda, Anda akan terbebas dari hutang. Itu akan terjadi tanpa Anda menjadikannya tujuan. Dan jika Anda jelas tentang misi pribadi Anda, terus Anda akan mencapai kemandirian finansial - jika FI selaras dengan misi tersebut. (FI tidak sesuai dengan setiap tujuan dalam hidup.)

Kitces membantu saya melihat bahwa tingkat tabungan juga merupakan efek samping. “Kunci sebenarnya untuk menabung sebenarnya bukanlah ‘tabungan’ itu sendiri, tetapi pengaturan yang wajar dan bijaksana pengeluaran pedoman, " dia menulis. Dia benar.

Dalam persamaan kekayaan fundamental, dua variabel yang Anda kendalikan adalah pendapatan dan pengeluaran Anda. Anda tidak secara langsung mengontrol tabungan Anda. Itu naik atau turun tergantung pada dua faktor lainnya.

- Jika Anda mengurangi pengeluaran Anda, tingkat tabungan Anda naik. Jika Anda meningkatkan pengeluaran Anda, tingkat tabungan Anda turun.

- Jika Anda meningkatkan penghasilan Anda, tingkat tabungan Anda naik. Jika penghasilan Anda berkurang, tingkat tabungan Anda turun.

Jika ingin lebih hemat, Anda tidak bisa mengatakan pada diri sendiri, "Bulan ini, Saya akan fokus menyisihkan 10%, bukan 5%.” Agar tabungan Anda meningkat, Anda harus menyesuaikan pengeluaran (atau penghasilan Anda). Untuk menyisihkan 10%, Anda harus menghabiskan 90% dari pendapatan Anda, bukan 95%.

Kendalikan Apa yang Dapat Anda Kendalikan

Alasan terbesar saya menyukai perubahan dari "tingkat tabungan" ke "tingkat pengeluaran" adalah karena hal itu menempatkan fokus pada apa yang sebenarnya dapat Anda lakukan. melakukan untuk memperbaiki situasi Anda. Anda tidak dapat secara langsung meningkatkan efek samping. Anda harus melakukan penyesuaian terhadap penyebab utama, dan dalam hal ini penyebab utama tingkat tabungan Anda adalah pendapatan dan pengeluaran Anda. Dari dua ini, Anda memiliki lebih banyak kendali atas pengeluaran Anda.

Jangan salah paham. Anda harus benar-benar melakukan apa pun yang Anda bisa untuk mendapatkan lebih banyak uang. Menjadi lebih berpendidikan. Bekerja lebih keras dan lebih cerdas. Pelajari cara menegosiasikan gaji Anda. Tetapi peluang untuk meningkatkan pendapatan jarang terjadi. Peluang untuk mengurangi pengeluaran terjadi setiap hari.

Saya percaya bahwa menjadi proaktif adalah keterampilan nomor satu untuk meningkatkan kehidupan finansial Anda. Anda dapat berlatih menjadi proaktif dengan mengurangi tingkat pengeluaran Anda. Bagaimana?

- Cara terbaik untuk menghabiskan lebih sedikit adalah dengan mengurangi biaya perumahan Anda. Untuk rata-rata keluarga Amerika, perumahan adalah pengeluaran bulanan terbesar — dan dengan a sangat besar batas. Tidak, biaya perumahan yang tinggi tidak cepat atau mudah untuk diperbaiki. Saya mengerti. Tetapi perumahan yang lebih murah adalah cara terbaik untuk mengurangi tingkat pengeluaran Anda.

- Transportasi adalah pengeluaran terbesar kedua dalam anggaran rata-rata Amerika. Terbaik dari semuanya, itu adalah item baris yang dapat dipotong secara drastis hari ini , jika Anda punya nyali. Butuh waktu untuk pindah ke tempat yang lebih murah. Anda dapat naik bus atau sepeda ke tempat kerja segera setelah Anda memutuskan bahwa ketidaknyamanan tersebut sepadan dengan imbalan finansialnya.

- Cara lain untuk berlatih proaktif adalah dengan mengurangi pengeluaran bulanan yang berulang. Dewasa ini, kebanyakan dari kita memiliki banyak sekali langganan dan biaya berulang. Aku sangat bersalah dalam hal ini. Contohnya, Saya telah membayar langganan Spotify, Pandora, dan Musik Apple. Plus, Saya membayar untuk Netflix dan Hulu dan YouTube TV. Ini tidak masuk akal, dan saya mengetahuinya. Namun saya tidak sendirian. Saya telah berbicara dengan banyak orang lain yang membiarkan langganan bulanan menumpuk sampai mereka cukup menguras arus kas mereka.

Jadi, melakukan tingkat pengeluaran lebih penting daripada tingkat tabungan? Apakah saya setuju dengan premis artikel Kitces? Iya dan tidak.

Karena tingkat pengeluaran adalah kebalikan matematis dari tingkat tabungan, Anda tidak dapat benar-benar berargumen bahwa yang satu lebih penting dari yang lain. Mereka pada dasarnya adalah hal yang sama, tapi dilihat dari sudut yang berbeda. Yang mengatakan, penghematan adalah efek samping, bukan faktor utama. Saya suka fakta bahwa seseorang dapat secara langsung memengaruhi pengeluarannya.

Saya menghargai bahwa Kitces memperkenalkan saya pada gagasan tentang tingkat pengeluaran. Ini adalah konsep yang menarik. Tapi kenyataannya adalah:Saya akan menjaga percakapan di Menjadi Kaya Perlahan terfokus pada suku bunga tabungan. (Untuk sekarang, omong-omong.)

-

Alternatif TurboTax – Perbandingan Perangkat Lunak Pajak

Dalam hampir setiap analisis, TurboTax menempati peringkat tinggi di antara program perangkat lunak pajak. TurboTax memimpin karena: Sangat mudah digunakan :Peninjau mengutip aliran alami dan kese

-

Apa itu Asosiasi Administrator Sekuritas Amerika Utara (NASAA)?

Asosiasi Administrator Sekuritas Amerika Utara (NASAA) adalah organisasi perlindungan investor tertua di AS, muncul lebih dari satu abad yang lalu pada tahun 1919. Keanggotaan NASAA terdiri dari 67 ad

-

Membayar pinjaman pribadi lebih awal? Waspadalah terhadap hal-hal ini

Berpikir untuk melunasi pinjaman pribadi Anda lebih awal? Berikut adalah lima hal yang harus dan tidak boleh dilakukan yang ingin Anda pertimbangkan terlebih dahulu. (iStock) Jika Anda hampir selesa

-

Mengapa Kami Tidak Menyukai Tips Otomatis Setelah Makan

Mengerjakan matematika bukanlah prioritas utama bagi kebanyakan orang setelah makan enak, tapi ketika kita pergi makan, kita tetap melakukannya, untuk sebagian besar. Pemberian tip adalah bagian penti

keuangan

-

Lebih banyak milenium membuat kemajuan dalam tujuan keuangan,

Lebih banyak milenium membuat kemajuan dalam tujuan keuangan, tapi banyak yang masih merasa tertinggal, survei menemukan Banyak generasi milenial yang membuat kemajuan finansial tetapi masih merasa stres dalam hal keuangan mereka, Laporan Milenial Better Mo...

-

8 Tanda ETF Tidak Tepat untuk Anda

8 Tanda ETF Tidak Tepat untuk Anda Dalam beberapa tahun terakhir, pertukaran dana yang diperdagangkan, atau ETF, telah menjadi bagian umum dari banyak portofolio pensiun. Mereka bekerja seperti reksa dana, tetapi dapat diperdagangkan s...

-

Manfaat Kematian Medicaid Illinois

Manfaat Kematian Medicaid Illinois Medicaid di Illinois tidak membayar tunjangan kematian. Sebagai gantinya, ada program terpisah yang dijalankan oleh Departemen Layanan Kemanusiaan yang membantu menutupi biaya pemakaman dan penguburan...

-

GOOG atau GOOGL:Saham Mana yang Anda Beli? (GOOG,

GOOG atau GOOGL:Saham Mana yang Anda Beli? (GOOG, GOOGL) Ada dua simbol ticker untuk Alphabet Inc. di bursa saham NASDAQ:GOOG dan GOOGL. Ada sedikit perbedaan harga antara keduanya – per 11 Juni, 2021, itu $2, 513,93 versus $2, 430, masing-masing—ma...